Kredite können uns helfen, unsere Träume zu verwirklichen. Doch wie viel Euro Kredit können wir uns bei unserem Einkommen wirklich leisten? Diese Frage beschäftigt viele von uns, insbesondere in Zeiten, in denen finanzielle Planung wichtiger denn je ist.

In diesem Artikel zeigen wir, welche Faktoren Einfluss auf die Kreditvergabe haben und wie wir unser Einkommen optimal nutzen können, um die besten Konditionen zu erhalten. Wir beleuchten die verschiedenen Einkommensstufen und die entsprechenden Kreditmöglichkeiten, sodass wir einen klaren Überblick bekommen, was für uns realistisch ist.

Lasst uns gemeinsam herausfinden, wie viel Euro Kredit wir bei unserem Einkommen beantragen können. Mit den richtigen Informationen sind wir bestens gerüstet, um kluge Entscheidungen zu treffen und unseren finanziellen Spielraum optimal zu nutzen.

Überblick Über Kredite

Wir betrachten Kredite als wichtige Finanzinstrumente, die auf unterschiedliche finanzielle Bedürfnisse zugeschnitten sind. Die Höhe des Kredits richtet sich oft nach dem Einkommen, wobei verschiedene Faktoren wie die Bonität und bestehende Schulden eine Rolle spielen.

Kredite lassen sich grundsätzlich in folgende Kategorien einteilen:

- Ratenkredite: Diese Kredite werden in festen Raten zurückgezahlt und bieten Planungssicherheit.

- Revolving-Kredite: Hierbei handelt es sich um flexible Kreditlinien, die bei Bedarf in Anspruch genommen werden können.

- Hypothekarkredite: Diese variieren je nach Immobilienwert und dienen der Finanzierung von Eigentum.

Bei der Kreditvergabe spielen verschiedene Faktoren eine Rolle. Das monatliche Einkommen zählt zu den entscheidendsten. Banken evaluieren, ob die monatlichen Ratenzahlungen tragbar sind. Außerdem wird der Schufa-Score herangezogen, um das Risiko eines Zahlungsausfalls einzuschätzen.

Bedenken sollten wir auch, dass zusätzliche Kosten wie Gebühren oder Zinsen die Gesamtkosten des Kredits erhöhen. Daher ist es wichtig, alle Konditionen vorab zu prüfen. Das Ziel bleibt klar: Ein Kredit sollte nur dann aufgenommen werden, wenn die Rückzahlung aus dem vorhandenen Einkommen leistbar ist.

Zudem ist es ratsam, eine Kreditsumme nicht über 30% des monatlichen Nettoeinkommens anzusetzen. Das sichert einen finanziellen Spielraum ab. Indem wir alle diese Faktoren berücksichtigen, unterstützen wir uns gegenseitig bei informierten Entscheidungen zu unseren Kreditmöglichkeiten.

Einfluss Des Einkommens Auf Die Kreditvergabe

Das Einkommen spielt eine zentrale Rolle bei der Kreditvergabe, da es die Rückzahlungsfähigkeit direkt beeinflusst. Banken und Finanzinstitute betrachten das monatliche Nettoeinkommen, um die Tragfähigkeit des Beantragen Kredits zu bewerten und die Höhe des bewilligten Betrags festzulegen.

Festlegung Der Kreditwürdigkeit

Die Kreditwürdigkeit bestimmen Banken anhand mehrerer Faktoren. Wir achten auf:

- Monatliches Einkommen: Höhere Einkommen führen oft zu besserer Kreditwürdigkeit.

- Schufa-Score: Ein stabiler Schufa-Score signalisiert Zuverlässigkeit und Verantwortung.

- Bestehende Schulden: Viele laufende Kredite verringern die Chance auf zusätzliche Kredite.

Diese Aspekte helfen dabei, das Risiko für die Bank abzuschätzen. Höhere Kreditwürdigkeit resultiert in besseren Zinssätzen und Kreditbedingungen.

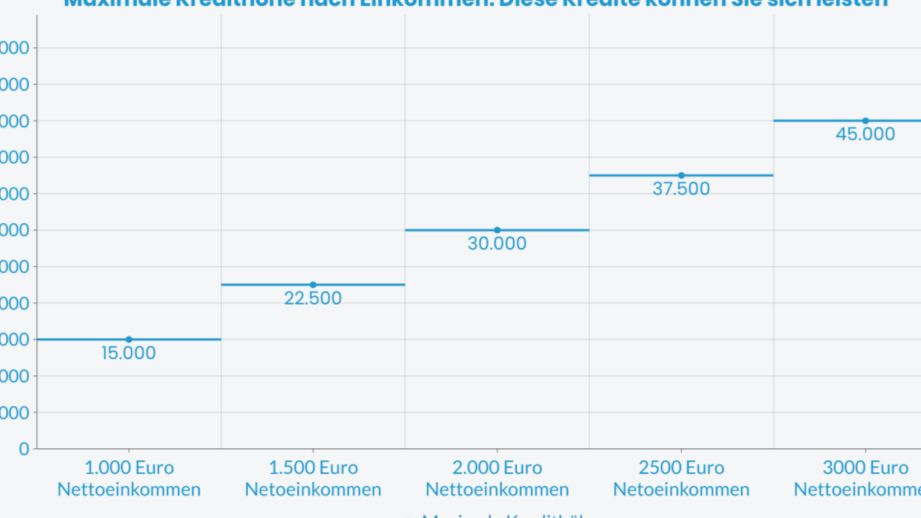

Berechnung Der Maximalkreditsumme

Die Berechnung der Maximalkreditsumme erfolgt durch bekannte Maßstäbe. Kreditgeber nutzen eine Faustregel, die besagt, dass maximal 30% des monatlichen Nettoeinkommens für Kreditraten eingeplant werden sollten. Die Schritte zur Berechnung sind einfach:

- Monatliches Nettoeinkommen ermitteln: Bruttoeinkommen minus Steuern und Abgaben.

- Maximale Kreditrate bestimmen: 30% des Nettoeinkommens.

- Laufzeit und Zinssatz berücksichtigen: Diese beeinflussen die Höhe der möglichen Kreditsumme.

Mit diesen Informationen können wir eine realistische Kreditsumme festlegen, die sowohl der aktuellen finanziellen Situation als auch den zukünftigen Verpflichtungen gerecht wird. Ein offenes Gespräch mit der Bank sorgt für Klarheit über die besten Optionen.

Kreditanforderungen In Abhängigkeit Vom Einkommen

Kreditanforderungen variieren stark und hängen vom Einkommen ab. Wir berücksichtigen dabei verschiedene Einkommensarten und weitere relevante Faktoren.

Selbständige vs. Angestellte

Die Kreditvergabe unterscheidet sich wesentlich zwischen Selbständigen und Angestellten. Während Angestellte ein stabiles, monatliches Einkommen nachweisen, müssen Selbständige häufig ihre Einkünfte aus den letzten Jahren dokumentieren.

- Angestellte: Banken basieren ihre Entscheidung auf dem regelmäßigen Gehalt. Ein stabiler Arbeitsvertrag erleichtert die Kreditvergabe und führt oft zu höheren Beträgen.

- Selbständige: Hier kommt der Nachweis des Einkommens aus den letzten zwei bis drei Jahren ins Spiel. Oft sind hochgerechnete Prognosen erforderlich, die einen realistischen Ausblick auf zukünftige Einnahmen bieten.

Beispielsweise können selbständige Unternehmer, die im letzten Jahr ein Einkommen von 60.000 Euro erzielten, deutlich anders eingestuft werden als solche, die sporadische Einnahmen haben.

Weitere Faktoren, Die Berücksichtigt Werden

Zusätzlich zum Einkommen dienen weitere Faktoren als Grundlage für die Kreditvergabe. Wir analysieren diese Punkte genau, um uns ein umfassendes Bild zu machen:

- Schufa-Score: Ein guter Schufa-Score wirkt sich positiv auf die Kreditbewilligung aus. Dieser Score, der Zahlungshistorie und bestehende Verbindlichkeiten berücksichtigt, ist ein entscheidender Faktor.

- Vermögensverhältnisse: Bankberater betrachten auch unser Vermögen. Immobilienbesitz oder Ersparnisse können die Chancen auf einen höheren Kreditbetrag erhöhen.

- Laufzeit und Zinssatz: Die Höhe der monatlichen Raten und die Kreditlaufzeit beeinflussen die maximale Kreditsumme. Kürzere Laufzeiten führen häufig zu höheren monatlichen Belastungen, während längere Laufzeiten niedrigere Raten bieten, aber insgesamt höhere Zinsen kosten.

Durch die genaue Berücksichtigung dieser Faktoren können wir fundierte Entscheidungen treffen und unsere finanzielle Zukunft besser planen.

Tipps Für Die Kreditaufnahme

Um den passenden Kredit zu finden, berücksichtigen wir wichtige Aspekte, die Einfluss auf die Kreditaufnahme haben.

Optimierung Der Bonität

Wir optimieren unsere Bonität durch verschiedene Maßnahmen. Ein stabiler Einkommensnachweis, sei es durch Gehaltsabrechnungen oder Steuererklärungen, erhöht unsere Chancen. Zudem sollten wir unsere Ausgaben im Blick behalten, da ein niedriger Schuldenstand einen positiven Einfluss auf den Schufa-Score hat. Zahlungsverhalten in der Vergangenheit spielt ebenfalls eine Rolle, da pünktliche Zahlungen das Vertrauen der Banken stärken. Weitere Schritte zur Bonitätsverbesserung umfassen:

- Abbau von bestehenden Schulden

- Regelmäßige Überprüfung des Schufa-Scores

- Korrektur von fehlerhaften Einträgen

- Erhöhung des Eigenkapitals, um bessere Konditionen zu erhalten

Auswahl Des Passenden Kreditgebers

Die Auswahl des Kreditgebers ist entscheidend für die Konditionen. Jede Bank hat unterschiedliche Anforderungen und Zinssätze. Deswegen lohnt es sich, Vergleichsportale zu nutzen, um die Angebote zu prüfen. Wir achten auf Aspekte wie:

- Zinshöhe und Laufzeit

- Flexibilität der Rückzahlung

- Sondertilgungsmöglichkeiten

Ein persönliches Gespräch mit dem Kreditgeber kann ebenfalls viele Vorteile bringen. Durch transparenten Austausch können wir Fragen klären und möglicherweise individuellere Konditionen aushandeln. Es ist wichtig, auf Bewertungen anderer Kunden zu achten, um die Seriosität des Anbieters einzuschätzen.

Fazit

Die Höhe des Kredits, den wir uns leisten können, hängt stark von unserem Einkommen und der individuellen finanziellen Situation ab. Ein bewusster Umgang mit unserem Nettoeinkommen und die Berücksichtigung der empfohlenen Kreditrate sind entscheidend für eine nachhaltige Rückzahlung.

Die Optimierung unserer Bonität und die Wahl des richtigen Kreditgebers können uns helfen, bessere Konditionen zu erhalten. Indem wir uns gut informieren und die verschiedenen Möglichkeiten vergleichen, können wir fundierte Entscheidungen treffen und unsere finanzielle Zukunft aktiv gestalten. Letztlich ist es wichtig, realistisch zu bleiben und unser Budget im Blick zu behalten, um langfristige finanzielle Stabilität zu sichern.