Die Frage, wie viel Einkommen für einen Kredit nötig ist, beschäftigt viele von uns. Ob für den Kauf eines Hauses, ein Auto oder eine neue Geschäftsidee – die richtige Einkommenshöhe kann entscheidend sein. Aber wie wird das eigentlich berechnet? Und welche Faktoren spielen dabei eine Rolle?

Bedeutung Des Einkommens Für Die Kreditwürdigkeit

Das Einkommen spielt eine zentrale Rolle bei der Bewertung unserer Kreditwürdigkeit. Banken und Kreditinstitute prüfen unser Einkommen, um das Risiko einer möglichen Zahlungsunfähigkeit einzuschätzen. Ein höheres Einkommen signalisiert oft eine bessere Rückzahlungsfähigkeit.

Faktoren, Die Die Kreditwürdigkeit Beeinflussen

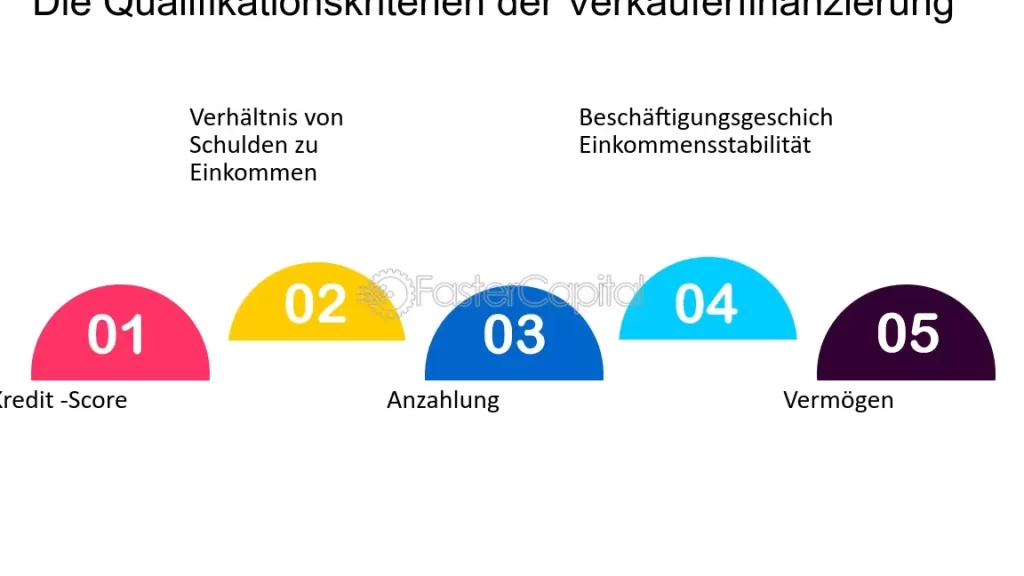

Es gibt mehrere Faktoren, die unsere Kreditwürdigkeit beeinflussen:

- Einkommenshöhe: Höhere monatliche Gehälter stärken unsere Position.

- Einkommensstabilität: Ein festes Arbeitsverhältnis zeigt Zuverlässigkeit.

- Nebeneinkünfte: Zusätzliche Einnahmen aus Nebenjobs oder Investitionen können vorteilhaft sein.

- Schuldenquote: Ein niedriges Verhältnis von Schulden zu Einkommen verbessert die Chancen auf einen Kredit.

Die Kombination dieser Elemente hilft Banken, eine fundierte Entscheidung über unseren Kreditantrag zu treffen.

Einkommen Im Verhältnis Zu Kreditsummen

Das benötigte Einkommen variiert je nach Höhe des gewünschten Kredits. Beispielsweise gilt:

| Kreditsumme | Mindestmonatliches Nettoeinkommen |

|---|---|

| 10.000 € | 1.200 € |

| 30.000 € | 2.500 € |

| 50.000 € | 4.000 € |

Ein angemessenes Verhältnis zwischen unserem Einkommen und den angeforderten Beträgen ist entscheidend für die Genehmigung eines Kredits. Je höher der Betrag, desto stabiler sollte unser finanzieller Hintergrund sein, um den Anforderungen gerecht zu werden.

Mindestanforderungen An Das Einkommen

Einkommensanforderungen variieren stark, je nach Kreditart und individuellen Faktoren. Banken setzen spezifische Mindesteinkommen voraus, um die Rückzahlungsfähigkeit ihrer Kunden zu gewährleisten.

Unterschiede Nach Kreditarten

Kreditarten beeinflussen die erforderliche Einkommenshöhe erheblich. Hier sind einige Beispiele:

- Immobilienkredite: Ein regelmäßiges, hohes Einkommen ist notwendig, oft mindestens 3.000 Euro netto monatlich.

- Autokredite: Für einen Autokredit genügt in der Regel ein Einkommen ab 1.500 Euro netto pro Monat.

- Konsumentenkredite: Diese erfordern meist ein Mindesteinkommen von etwa 1.200 Euro netto.

Wichtig ist auch, dass bei höheren Kreditsummen das Einkommen entsprechend steigen muss, um eine positive Bonitätsprüfung zu gewährleisten.

Regionale Unterschiede In Deutschland

Regionale Aspekte spielen ebenfalls eine entscheidende Rolle bei den Einkommensanforderungen für Kredite. In Städten wie München oder Frankfurt sind die Lebenshaltungskosten hoch; hier verlangen Banken häufig höhere Einkommen als in ländlichen Gebieten.

Die durchschnittlichen erforderlichen Nettolöhne können wie folgt aussehen:

| Region | Mindesteinkommen (netto) |

|---|---|

| München | ab 3.500 Euro |

| Berlin | ab 2.800 Euro |

| Leipzig | ab 2.200 Euro |

| ländliche Gebiete | ab 1.800 Euro |

Zusätzlich berücksichtigen Banken lokale Wirtschaftsdaten und Beschäftigungslage bei der Bewertung von Kreditanträgen aus verschiedenen Regionen Deutschlands.

Tipps Zur Verbesserung Der Kreditwürdigkeit

Um die Kreditwürdigkeit zu verbessern, konzentrieren wir uns auf zwei zentrale Aspekte: Einnahmen erhöhen und Schulden reduzieren. Diese Schritte sind entscheidend für eine positive Bewertung durch Banken.

Einnahmen Erhöhen

Einnahmen steigern sich durch verschiedene Maßnahmen. Wir können überlegen, einen Nebenjob anzunehmen oder Überstunden in unserem aktuellen Job zu leisten. Auch das Verhandeln eines höheren Gehalts kann sinnvoll sein. So sollten wir auch nach Möglichkeiten suchen, unsere Fähigkeiten zu erweitern, um besser bezahlte Positionen zu erreichen oder Karrierechancen zu fördern.

Zusätzlich könnten wir passive Einkommensquellen erschließen, wie etwa Investitionen in Immobilien oder Aktien. Ein diversifiziertes Portfolio trägt nicht nur zur finanziellen Stabilität bei, sondern verbessert auch unser Gesamtprofil als Kreditnehmer.

Schulden Reduzieren

Schulden verringern ist ebenso wichtig für die Verbesserung der Kreditwürdigkeit. Zunächst sollten wir unsere bestehenden Verbindlichkeiten analysieren und Prioritäten setzen, um hohe Zinsen zuerst abzubauen. Hierbei helfen Strategien wie die Schneeball- oder Lawinenmethode.

Ein weiterer Schritt besteht darin, unnötige Ausgaben im Alltag zu identifizieren und diese konsequent einzusparen. Das Budgetieren von monatlichen Ausgaben ermöglicht es uns nicht nur, Geld zu sparen, sondern auch gezielt Rückzahlungen an Gläubiger vorzunehmen.

Darüber hinaus ist es ratsam, Kredite mit hohen Zinssätzen zusammenzufassen oder Umschuldungen in Betracht zu ziehen. Dies hilft uns dabei, die finanzielle Belastung langfristig zu senken und schneller schuldenfrei zu werden.

Diese Tipps tragen maßgeblich dazu bei, unsere Kreditwürdigkeit nachhaltig zu verbessern und somit bessere Konditionen bei zukünftigen Kreditanfragen sicherzustellen.

Fazit

Ein angemessenes Einkommen ist entscheidend für die Kreditvergabe und beeinflusst maßgeblich unsere Kreditwürdigkeit. Je nach Art des Kredits variieren die Mindestanforderungen an das Einkommen erheblich. In stark frequentierten Städten müssen wir oft höhere Beträge nachweisen als in ländlichen Regionen.

Um unsere Chancen auf eine Kreditzusage zu erhöhen, sollten wir gezielt an der Verbesserung unserer finanziellen Situation arbeiten. Das bedeutet nicht nur, unser Einkommen zu steigern sondern auch Schulden abzubauen. Mit den richtigen Strategien können wir uns optimal auf zukünftige Kreditanfragen vorbereiten und von besseren Konditionen profitieren.