Die Finanzierung eines Eigenheims ist für viele von uns ein entscheidender Schritt. Doch eine zentrale Frage bleibt oft unbeantwortet: Wie viel Eigenkapital benötigen wir für einen Kredit über 300.000 Euro? Das Eigenkapital spielt eine wesentliche Rolle bei der Kreditanfrage und beeinflusst nicht nur die Höhe des Darlehens, sondern auch die Zinsen und Konditionen.

In diesem Artikel beleuchten wir die verschiedenen Aspekte, die bei der Berechnung des erforderlichen Eigenkapitals zu beachten sind. Wir zeigen auf, welche Faktoren dabei eine Rolle spielen und wie sich unser finanzieller Spielraum durch das eingesetzte Kapital verändert. Seid ihr bereit herauszufinden, was ihr wirklich braucht? Lasst uns gemeinsam in die Welt der Immobilienfinanzierung eintauchen und klären, wie viel Eigenkapital nötig ist, um den Traum vom eigenen Zuhause zu verwirklichen.

Bedeutung Von Eigenkapital

Eigenkapital spielt eine entscheidende Rolle bei der Immobilienfinanzierung. Es beeinflusst die Höhe des Kredits und die Konditionen, die Banken anbieten. Ein höherer Eigenkapitalanteil führt oft zu günstigeren Zinsen. Zudem zeigt ausreichendes Eigenkapital unsere finanzielle Stabilität und Zahlungsfähigkeit.

Eigenkapital reduziert das Risiko für Kreditgeber. Je mehr wir selbst investieren, desto weniger müssen wir leihen. Das steigert unser Vertrauen in die Finanzierung und erleichtert die Kreditvergabe. Viele Banken verlangen mindestens 20 Prozent des Kaufpreises als Eigenkapital, um ein nachhaltiges Finanzierungsmodell zu gewährleisten.

Bei der Berechnung des benötigten Eigenkapitals sollten folgende Faktoren berücksichtigt werden:

Die Berücksichtigung dieser Aspekte hilft uns, realistische Finanzierungspläne aufzustellen. Wenn wir etwa einen Kredit über 300.000 Euro anstreben, ist es sinnvoll, mindestens 60.000 Euro an Eigenkapital einzuplanen. So sichern wir uns bessere Konditionen und verringern die monatlichen Raten.

Letztlich zeigt sich: Eine solide Eigenkapitalbasis ist nicht nur vorteilhaft für den Kreditprozess, sondern auch essenziell für unsere langfristige finanzielle Gesundheit.

Voraussetzungen Für Einen Kredit

Um einen Kredit erfolgreich zu beantragen, sind mehrere Voraussetzungen zu erfüllen. Diese Bedingungen variieren je nach Bank und individueller Situation, jedoch gibt es grundlegende Anforderungen, die für alle gelten.

Bonitätsprüfung

Die Bonitätsprüfung ist ein entscheidender Schritt im Kreditprozess. Banken analysieren unsere Kreditwürdigkeit anhand verschiedener Faktoren wie:

- Schufa-Auskunft: Eine positive Schufa ist unerlässlich.

- Einkommensnachweise: Stabiles Einkommen bekräftigt unsere Rückzahlungsfähigkeit.

- Verschuldung: Geringe bestehende Schulden verbessern unsere Bonität.

Eine gute Bonität führt oft zu besseren Konditionen und niedrigeren Zinsen. Je besser unser Score, desto höher die Chancen auf eine Kreditzusage.

Einkommen und Ausgaben

Das Einkommen und die Ausgaben spielen eine zentrale Rolle bei der Kreditanfrage. Banken prüfen genau, ob unser monatliches Einkommen ausreicht, um die Ratenzahlungen zu decken. Hierzu zählen folgende Aspekte:

- Nettoeinkommen: Unser bereinigtes Monatseinkommen bildet die Grundlage.

- Lebenshaltungskosten: Regelmäßige Ausgaben wie Miete oder Lebensmitteleinkäufe werden abgezogen.

- Sonderausgaben: Auch unregelmäßige Kosten sollten berücksichtigt werden.

Ein positives Verhältnis von Einkommen zu Ausgaben zeigt der Bank unsere finanzielle Stabilität und verbessert somit die Chancen auf einen erfolgreichen Kreditantrag.

Empfohlene Eigenkapitalquote

Die empfohlene Eigenkapitalquote spielt eine zentrale Rolle bei der Immobilienfinanzierung. Ein solides Fundament an Eigenkapital stellt nicht nur die Kreditwürdigkeit sicher, sondern auch die Finanzierungsbedingungen.

20 Prozent Regel

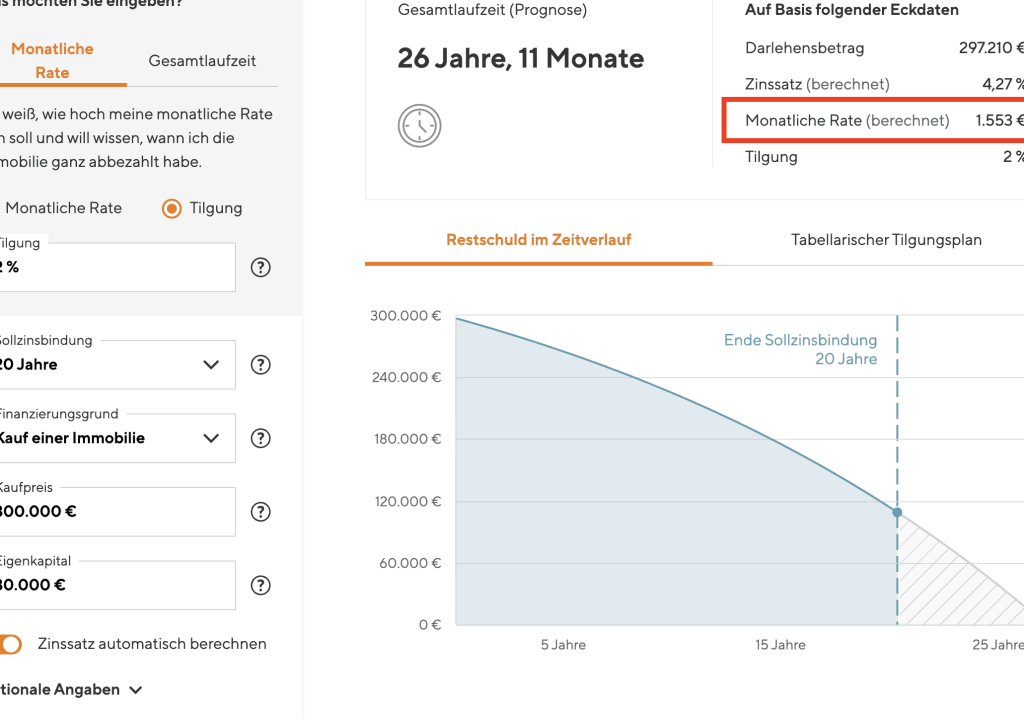

Viele Banken orientieren sich an der 20 Prozent Regel. Das bedeutet, dass wir mindestens 20 Prozent des Kaufpreises als Eigenkapital einbringen sollten. Bei einem Kredit über 300.000 Euro entspricht das einem Betrag von mindestens 60.000 Euro. Diese Quote sorgt für bessere Konditionen und senkt das Risiko für den Kreditgeber erheblich. Zudem kann eine höhere Eigenkapitalquote unsere Verhandlungsposition stärken und zu niedrigeren Zinsen führen.

Einfluss auf die Kreditkonditionen

Die Höhe unseres Eigenkapitals beeinflusst direkt die Kreditkonditionen. Mehr Eigenkapital führt oft zu:

- Niedrigeren Zinsen: Banken bieten günstigere Zinssätze an.

- Höheren Kreditsummen: Wir erhalten leichter größere Kredite.

- Besseren Laufzeiten: Flexible Rückzahlungsoptionen sind möglich.

Eine solide Kapitalbasis gibt zudem Sicherheit bei unvorhergesehenen finanziellen Engpässen. Wenn wir also frühzeitig planen und ausreichend Eigenkapital bereitstellen, profitieren wir langfristig von stabilen Finanzierungsstrukturen und sichern uns gegen wirtschaftliche Unsicherheiten ab.

Woher Eigenkapital Bekommen

Eigenkapital zu beschaffen, ist ein wichtiger Schritt bei der Immobilienfinanzierung. Wir haben verschiedene Quellen, um das notwendige Eigenkapital für einen Kredit über 300.000 Euro zu erhalten.

Eigenes Erspartes

Eigenes Erspartes stellt eine der direktesten Möglichkeiten dar, um Eigenkapital aufzubauen. Viele von uns legen monatlich Geld beiseite und schaffen so einen finanziellen Puffer. Es lohnt sich, eine gezielte Sparstrategie zu entwickeln. Hier sind einige Tipps:

- Monatliche Sparbeiträge: Regelmäßiges Sparen hilft, den Betrag schnell anzusammeln.

- Sparpläne nutzen: Banken bieten oft attraktive Konditionen für langfristige Sparpläne an.

- Zusätzliche Einnahmen: Nebenjobs oder Freelance-Arbeiten erhöhen unser Einkommen und ermöglichen zusätzliches Sparen.

Unterstützung Durch Familie

Familie kann ebenfalls eine wertvolle Quelle für Eigenkapital sein. Oft sind Verwandte bereit, uns finanziell zu unterstützen oder zinsgünstige Darlehen anzubieten. Hier sollten wir folgende Aspekte beachten:

- Gespräche führen: Offene Kommunikation über finanzielle Bedürfnisse kann helfen.

- Klarheit schaffen: Bedingungen und Rückzahlungsmodalitäten sollten von Anfang an festgelegt werden.

- Schriftliche Vereinbarungen treffen: Ein klarer Vertrag schützt beide Parteien und schafft Vertrauen.

Indem wir diese Optionen in Betracht ziehen, gestalten wir die Finanzierung unseres Traumhauses realisierbarer und sicherer.

Fazit

Eine solide Eigenkapitalbasis ist entscheidend für die Finanzierung eines Kredits über 300.000 Euro. Mit mindestens 60.000 Euro an Eigenkapital erhöhen wir unsere Chancen auf bessere Konditionen und günstigere Zinsen erheblich. Die Berücksichtigung aller Kosten rund um den Immobilienkauf hilft uns, realistische Finanzierungspläne zu erstellen.

Indem wir auch alternative Quellen für Eigenkapital in Betracht ziehen, wird unser Traum vom eigenen Zuhause greifbarer. Letztendlich bietet ein durchdachter Ansatz nicht nur finanzielle Stabilität während des Kreditprozesses, sondern sichert auch unsere langfristige wirtschaftliche Gesundheit. Wir sollten die Bedeutung dieser finanziellen Grundlage nie unterschätzen und gut informiert in das Abenteuer der Immobilienfinanzierung gehen.