Die Frage, wie viel Eigenkapital braucht man für einen Kredit, beschäftigt viele von uns, die über die Finanzierung eines Hauses oder eines Autos nachdenken. Eigenkapital spielt eine entscheidende Rolle bei der Kreditvergabe und kann den Unterschied zwischen einer Zusage und einer Absage ausmachen. Aber wie viel Eigenkapital ist wirklich nötig, um die besten Konditionen zu erhalten?

Wie Viel Eigenkapital Braucht Man Für Einen Kredit

Die Höhe des benötigten Eigenkapitals für einen Kredit variiert je nach Kreditart und individuellen Umständen. Ein häufiges Ziel sind 20 % des Kaufpreises, besonders bei Immobilienfinanzierungen. Mindestens 10 % Eigenkapital erhöhen die Chancen auf günstige Konditionen. Doch auch 0 % Eigenkapital sind in manchen Fällen denkbar, beispielsweise bei bestimmten Baufinanzierungen.

Für Autokredite liegt die Eigenkapitalquote oft bei etwa 15 %. Hier wirkt sich eine höhere Anzahlung positiv auf die monatlichen Raten aus. Viele Banken berücksichtigen nicht nur das Eigenkapital, sondern auch das Einkommen und die Bonität. Daher ist es wichtig, auch die eigene finanzielle Situation realistisch einzuschätzen.

Diverse Faktoren beeinflussen den Eigenkapitalbedarf. Je besser die Bonität, desto geringerer Eigenkapitalanteil ist möglich. Darüber hinaus können regionale Unterschiede in den Bankenrichtlinien bestehen.

Zusammenfassend lässt sich sagen, dass wir durch einen realistischen Ansatz und aufmerksames Planen die Anforderungen an das Eigenkapital verstehen und optimal vorbereiten können.

Bedeutung Von Eigenkapital

Eigenkapital spielt eine zentrale Rolle bei der Kreditvergabe. Es beeinflusst nicht nur die Genehmigung eines Kredits, sondern auch die Konditionen, die Kreditnehmer erhalten. Ein höherer Eigenkapitalanteil steigert unser Ansehen in den Augen der Banken.

Vorteile Von Eigenkapital

Eigenkapital bringt zahlreiche Vorteile mit sich:

Risiken Bei Niedrigem Eigenkapital

Niedriges Eigenkapital bringt auch Risiken mit sich:

Beachten wir diese Aspekte, helfen sie uns, die Bedeutung von Eigenkapital besser zu verstehen und verantwortungsvolle finanzielle Entscheidungen zu treffen.

Faktoren, Die Den Eigenkapitalbedarf Beeinflussen

Die Höhe des erforderlichen Eigenkapitals hängt von verschiedenen Faktoren ab. Wir betrachten im Folgenden die wichtigsten Aspekte, die den Eigenkapitalbedarf beeinflussen.

Kreditart

Die Art des Kredits spielt eine entscheidende Rolle bei der Bestimmung des Eigenkapitalbedarfs. Bei der Immobilienfinanzierung liegt der Fokus oft auf mindestens 20 % des Kaufpreises, um optimale Bedingungen zu erhalten. Bei Baufinanzierungen sind jedoch auch Möglichkeiten mit 0 % Eigenkapital gegeben. Autokredite erfordern in der Regel etwa 15 % Eigenkapital, was die monatlichen Raten reduzieren kann. Die genauen Bedingungen können je nach Kreditgeber variieren, daher ist eine gründliche Prüfung der Angebote ratsam.

Bonität

Die Bonität ist ein weiterer Schlüsselfaktor, der den Eigenkapitalbedarf beeinflusst. Eine gute Bonität verbessert die Chancen auf günstigere Zinssätze und vorteilhafte Kreditkonditionen. Kreditanträge werden in der Regel strenger geprüft, wenn die Bonität gering ist, was zu höheren Eigenkapitalforderungen führen kann. Unserer Erfahrung nach hilft eine realistische Einschätzung der eigenen finanziellen Situation, um den Einfluss der Bonität auf die Kreditvergabe besser zu verstehen.

Eigenkapital Und Kreditwürdigkeit

Eigenkapital spielt eine zentrale Rolle bei der Bestimmung der Kreditwürdigkeit. Der Betrag, den wir selbst in ein Projekt investieren, beeinflusst nicht nur unsere Chancen auf einen Kredit, sondern auch die Bedingungen, die Banken uns anbieten.

Einfluss Auf Zinsen

Ein höherer Eigenkapitalanteil führt oft zu günstigeren Zinssätzen. Banken sehen weniger Risiko, wenn wir mehr eigenes Geld einbringen, was sich positiv auf die Kreditbedingungen auswirkt. Beispielsweise erhalten Kreditnehmer mit 20 % Eigenkapital häufig Zinssätze zwischen 1,5 % und 2,5 %. Im Vergleich dazu kann ein Kreditantrag mit 0 % Eigenkapital zu Zinssätzen von 3 % bis 5 % führen.

- 20 % Eigenkapital: 1,5 % – 2,5 % Zinssatz

- 10 % Eigenkapital: 2,0 % – 3,0 % Zinssatz

- 0 % Eigenkapital: 3,0 % – 5,0 % Zinssatz

Der Einfluss steigt verstärkt bei Immobilienfinanzierungen, wo Banken oft einen signifikanten Zusammenhang zwischen Eigenkapital und Zinssatz sehen. Wir sollten in Betracht ziehen, wie viel Eigenkapital wir bereit sind einzubringen, um die finanziellen Vorteile zu maximieren.

Einfluss Auf Kreditsumme

Die Höhe des Eigenkapitals wirkt sich direkt auf die maximale Kreditsumme aus, die wir erhalten können. Je höher das Eigenkapital, desto mehr Vertrauen schenken uns die Banken. Ein Eigenkapitalanteil von 20 % bedeutet häufig, dass wir bis zu 80 % des Immobilienwerts als Kredit erhalten können.

Im Folgenden einige Beispiele zur Veranschaulichung:

- Eigenkapital von 20 %: Bis zu 80 % des Kaufpreises als Kredit.

- Eigenkapital von 10 %: Oft nicht mehr als 70 % des Kaufpreises.

- Eigenkapital von 0 %: Maximal 50 % des Kaufpreises, abhängig von der Kreditart.

Somit sollten wir immer sorgfältig abwägen, wie viel Eigenkapital wir anlegen. Ein realistisches Bild der eigenen finanziellen Situation erleichtert die Planung und strategische Entscheidungen zur Kreditaufnahme.

Strategien Zum Ansparen Von Eigenkapital

Der Aufbau von Eigenkapital erfordert Disziplin und Planung. Strategien zum Ansparen können uns helfen, die erforderlichen Beträge schneller zu erreichen. Hier sind einige nützliche Ansätze.

Tipps Zum Sparen

- Monatliche Budgetierung: Wir erstellen ein monatliches Budget, um unsere Ausgaben zu verwalten. So erkennen wir Einsparmöglichkeiten und können regelmäßige Beträge beiseitelegen.

- Automatisierte Überweisungen: Wir richten automatisierte Überweisungen ein, um direkt nach Gehaltseingang einen Teil unseres Einkommens auf ein Sparkonto zu transferieren. Diese Methode minimiert den Versuch, das Geld auszugeben.

- Zusätzliche Einnahmequellen: Wir überlegen, zusätzliche Einkommensquellen zu erschließen. Nebenjobs oder Freelance-Arbeiten bieten uns die Chance, gezielt für unser Eigenkapital zu sparen.

- Einsparungen bei Alltagsausgaben: Wir identifizieren unnötige Ausgaben im Alltag, etwa Abonnements oder Essengehen und bündeln unsere Einkäufe, um Rabatte zu nutzen.

- Zielgerichtetes Sparen: Wir setzen uns konkrete Sparziele, um Motivation zu erhalten. Ein klarer Betrag für eine Anzahlung auf ein Haus oder Fahrzeug macht das Sparen greifbarer.

Staatliche Förderungen

Staatliche Förderungen bieten uns zusätzliche Möglichkeiten, unser Eigenkapital zu steigern. Einige Programme helfen konkret beim Sparen:

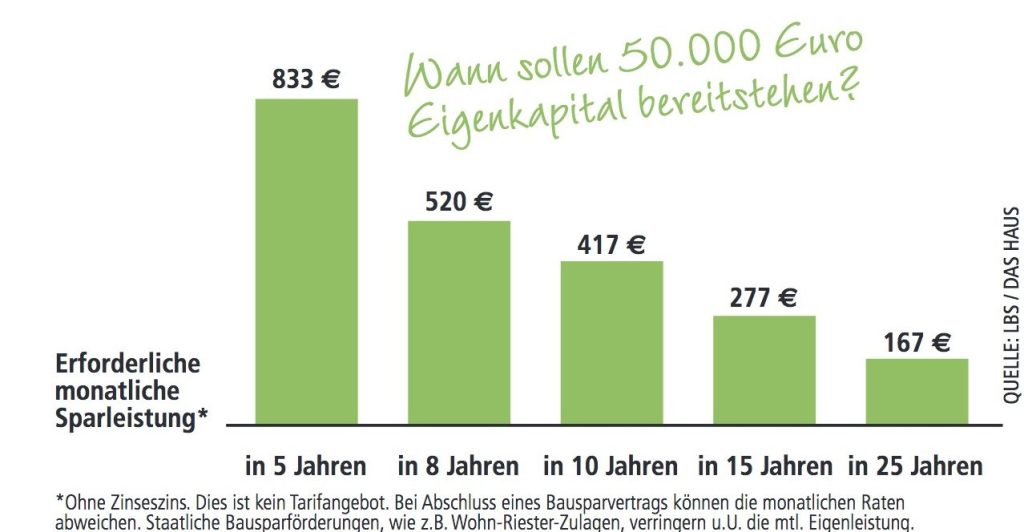

- Bausparen: Wir informieren uns über Bausparverträge, die in der Regel attraktive Zinsen bieten und staatliche Prämien gewähren. Diese Verträge eignen sich hervorragend, um für Immobilien zu sparen.

- Wohnungsbauprämie: Bei Bausparverträgen profitieren wir von der Wohnungsbauprämie. Sie beläuft sich auf 8,8 % der jährlich eingezahlten Beträge, was uns beachtliche Zusatzmittel einbringt.

- KfW-Förderungen: Wir prüfen auch die Kreditanstalt für Wiederaufbau (KfW). Ihr Förderprogramm unterstützt uns mit günstigen Darlehen bei der Immobilienfinanzierung.

- Schüler-BAföG: In bestimmten Fällen kann das BAföG auch für Studierende als Zuschuss dienen. Diese finanzielle Unterstützung verbessert unsere Eigenkapitalbasis.

- Einkommensabhängige Förderungen: Bei einem geringen Einkommen stehen uns oft spezielle Förderungen zur Verfügung, die uns beim Ansparen von Eigenkapital helfen.

Durchdachte Strategien und staatliche Förderungen können unser Eigenkapital deutlich erhöhen und somit den Weg zu einem Kredit erleichtern.

Fazit

Eigenkapital spielt eine zentrale Rolle bei der Kreditvergabe und beeinflusst maßgeblich die Konditionen, die wir erhalten können. Je mehr Eigenkapital wir einbringen, desto besser sind unsere Chancen auf günstige Zinssätze und eine höhere Kreditwürdigkeit.

Es ist wichtig, unsere finanzielle Situation realistisch einzuschätzen und strategisch auf das benötigte Eigenkapital hinzuarbeiten. Dabei können staatliche Förderungen und clevere Sparstrategien eine wertvolle Unterstützung bieten.

Letztendlich hilft uns ein durchdachter Plan, die Anforderungen an das Eigenkapital zu meistern und unsere finanziellen Ziele zu erreichen.