Ein Kredit über 300.000 Euro kann für viele von uns der Schlüssel zu unseren Traumprojekten sein, sei es der Kauf eines Hauses oder die Finanzierung eines großen Vorhabens. Doch wie viel müssen wir tatsächlich dafür bezahlen? Diese Frage beschäftigt viele, und die Antwort ist oft komplexer, als es zunächst scheint.

In diesem Artikel werden wir die Kosten eines 300.000 Euro Kredits genau unter die Lupe nehmen. Wir beleuchten die verschiedenen Faktoren, die den Preis beeinflussen, wie Zinssätze, Laufzeiten und zusätzliche Gebühren. Außerdem geben wir wertvolle Tipps, wie wir die besten Konditionen finden können.

Wollen wir wirklich wissen, was uns dieser Kredit langfristig kosten könnte? Lassen Sie uns gemeinsam die Details erkunden und herausfinden, wie wir klug mit unseren Finanzen umgehen können.

Übersicht Der Kreditkonditionen

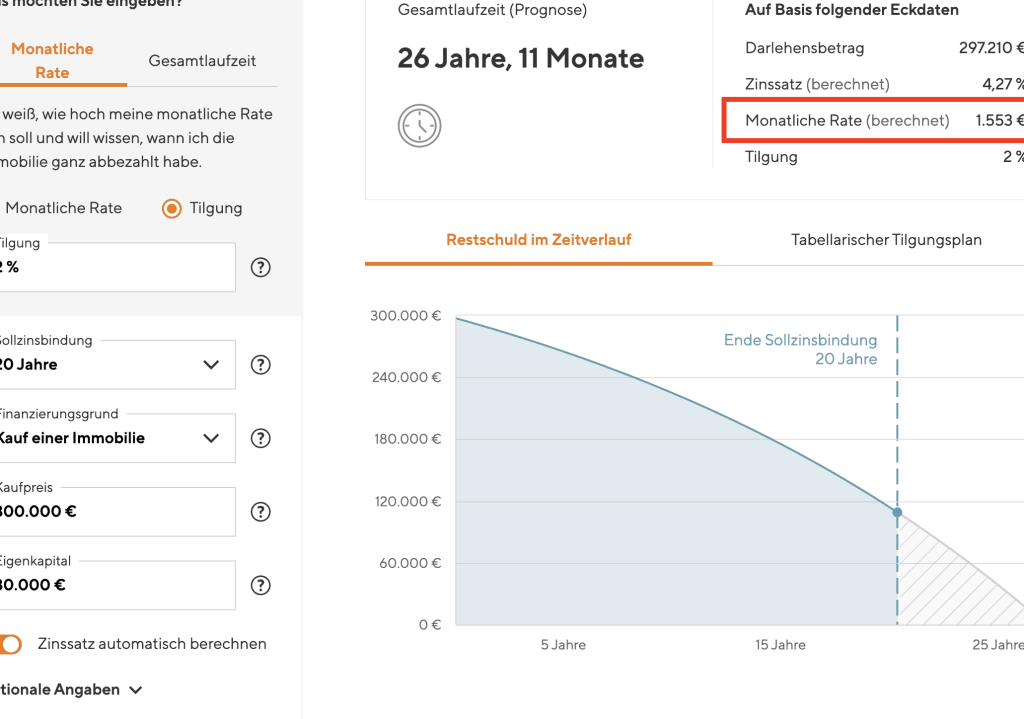

Bei einem Kredit über 300.000 Euro variieren die Konditionen je nach Anbieter und individuellen Voraussetzungen. Für die genauen Kosten sind folgende Faktoren entscheidend:

- Zinssatz: Der Zinssatz beeinflusst die Höhe der monatlichen Raten erheblich. Er liegt typischerweise zwischen 1,5 % und 4 %.

- Laufzeit: Die Laufzeit des Kredits kann zwischen 5 und 30 Jahren betragen. Eine längere Laufzeit senkt die monatlichen Raten, erhöht aber die Gesamtkosten.

- Nebenkosten: Diese können Bearbeitungsgebühren, Notarkosten oder Versicherungsgebühren umfassen. Diese Gebühren belaufen sich häufig auf mehrere tausend Euro.

- Tilgungsrate: Diese bestimmt, wie schnell der Kredit zurückgezahlt wird. Übliche Tilgungsraten liegen zwischen 1 % und 5 %.

Zusätzliche Faktoren, die berücksichtigt werden sollten:

- Bonität: Eine höhere Bonität verspricht günstigere Konditionen.

- Sondertilgung: Viele Anbieter erlauben jährliche Sondertilgungen ohne zusätzliche Kosten.

- Flexibilität: Einige Banken bieten flexible Rückzahlungsoptionen an, die sich an die Lebenssituation anpassen lassen.

Beispielhafte Kalkulation für einen 300.000 Euro Kredit:

| Kreditbetrag | Zinssatz | Laufzeit | Monatliche Rate | Gesamtkosten |

|---|---|---|---|---|

| 300.000 Euro | 2,0 % | 20 Jahre | 1.515 Euro | 363.600 Euro |

| 300.000 Euro | 3,5 % | 30 Jahre | 1.340 Euro | 482.400 Euro |

Wichtige Überlegungen: Wir sollten die Konditionen sorgfältig vergleichen, um die besten Angebote zu finden. Online-Rechner helfen, verschiedene Szenarien durchzuspielen, bevor wir eine Entscheidung treffen.

Zinsarten Bei einem 300000 Euro Kredit

Die Zinssätze für einen Kredit über 300.000 Euro können variieren. Dies hängt von Faktoren wie dem Kreditgeber, der Bonität und der Art des Zinssatzes ab. Wir betrachten hier die meistverbreiteten Zinsarten.

Fixzinssatz

Ein Fixzinssatz bleibt über die gesamte Laufzeit des Kredits konstant. Das bedeutet, dass wir bei einem Kredit über 300.000 Euro immer die gleiche Zinsbelastung haben. Das hat den Vorteil, dass wir wissen, wie hoch unsere monatlichen Raten sind. Oft bewegt sich der Fixzinssatz zwischen 1,5 % und 3,5 %. Ein stabiler Zinssatz begünstigt die langfristige Planung. Beispielsweise kann ein Fixzinssatz in einem Zeitraum von 10 Jahren das Budget auf Sicherheit setzen.

Variable Zinsen

Variable Zinsen unterliegen Schwankungen, die von Marktentwicklungen abhängen. Zinsen können hier niedriger anfangen, beispielsweise bei etwa 1 % bis 2,5 %. Dennoch können sie sich im Laufe der Zeit verändern. Höhere Marktzinsen führen zu höheren Zahlungen. Während wir von niedrigen Zinsen profitieren, ist das Risiko unbegrenzt. Für Kreditnehmer ist es wichtig, auch die Konsequenzen einer zukünftigen Zinssteigerung zu betrachten. Ein Vergleich der derzeitigen Zinslage kann bei der Entscheidungsfindung helfen.

Laufzeiten Und Ihre Auswirkungen

Die Wahl der Laufzeit hat entscheidenden Einfluss auf die Gesamtkosten eines Kredits über 300.000 Euro, sowohl auf die monatlichen Raten als auch auf die Endkosten. Eine sorgfältige Abwägung zwischen kurzen und langen Laufzeiten ist unerlässlich.

Kurze Laufzeiten

Kurze Laufzeiten, typischerweise bis zu 10 Jahren, bringen niedrigere Zinsen mit sich. Sie erhöhen zwar die monatlichen Raten, jedoch reduzieren sie die Gesamtschuld schneller. Hier einige Vorteile:

- Niedrigere Zinsen: Banken bieten oft bessere Zinssätze für kürzere Laufzeiten an.

- Weniger Zinskosten: Kürzere Zeiträume reduzieren die Zinsbelastung erheblich.

- Schnellere Schuldenfreiheit: Wir sind schneller schuldenfrei und können in andere Lebensziele investieren.

Mit höheren monatlichen Raten könnten wir jedoch finanzielle Engpässe erleben, besonders in unvorhersehbaren Zeiten.

Lange Laufzeiten

Lange Laufzeiten von 20 bis 30 Jahren senken die monatlichen Raten und machen die Zahlung leichter. Dies hat jedoch Auswirkungen auf die Gesamtzinssumme:

- Geringere monatliche Raten: Die monatliche Belastung wird niedriger, was die Haushaltsplanung erleichtert.

- Höhere Gesamtkosten: Über die Laufzeit fallen in der Regel höhere Zinsen an.

- Langfristige Verpflichtung: Wir sind jahrzehntelang gebunden, was Flexibilität einschränken kann.

Die Entscheidung zwischen kurzen und langen Laufzeiten erfordert eine fundierte Analyse unserer finanziellen Situation und zukünftigen Pläne.

Gesamtkosten Eines 300000 Euro Kredits

Die Gesamtkosten eines 300.000 Euro Kredits hängen von mehreren Faktoren ab, wie Zinsen und Nebenkosten. Diese Kosten beeinflussen die finanzielle Belastung über die gesamte Laufzeit.

Zinsen Über Die Laufzeit

Die Zinsen eines Kredits über 300.000 Euro können variieren. Typischerweise liegt der Zinssatz zwischen 1,5 % und 4 %. Damit gestaltet sich die Berechnung folgendermaßen:

- Bei 1,5 % annualisiert sich der Zinssatz auf etwa 75.000 Euro über 30 Jahre.

- Bei 4 % erhöht sich die Zinsbelastung auf etwa 240.000 Euro.

Die monatliche Rate ist direkt proportional zu den Zinsen, weshalb wir Unterschiede erkennen:

- Jährlicher Zinssatz von 1,5 % führt bei einer 30-jährigen Laufzeit zu einer monatlichen Rate von ca. 1.200 Euro.

- Ein Zinssatz von 4 % wiederum könnte die monatliche Rate auf etwa 1.400 Euro erhöhen.

Die Entscheidung für einen Fixzins oder einen variablen Zinssatz beeinflusst die Planungssicherheit. Fixzinsen bleiben über die Laufzeit konstant und bieten Stabilität, während variable Zinsen an Marktentwicklungen gebunden sind und Risiken bergen.

Nebenkosten

Die Nebenkosten eines Kredits sind oft nicht zu unterschätzen. Sie können signifikante Beträge ausmachen. Zu den gängigen Nebenkosten gehören:

- Bearbeitungsgebühren: Diese Kosten liegen häufig zwischen 1 % und 3 % der Kreditsumme.

- Notarkosten: Für die Beurkundung könnten 500 bis 1.500 Euro anfallen.

- Grundbuchgebühren: Das Eintragen der Hypothek kostet zusätzliche 100 bis 300 Euro.

Diese Gebühren addieren sich und können die Gesamtkosten erheblich erhöhen. Im Durchschnitt belaufen sich die Nebenkosten auf etwa 4.000 bis 10.000 Euro, abhängig von der Region und den spezifischen Anforderungen des Finanzierungsprojekts.

Fazit

Die Entscheidung für einen Kredit über 300.000 Euro ist eine bedeutende finanzielle Verpflichtung. Wir müssen die verschiedenen Faktoren berücksichtigen die unsere monatlichen Raten und Gesamtkosten beeinflussen. Ein sorgfältiger Vergleich der Zinssätze und Laufzeiten kann uns helfen die besten Konditionen zu finden.

Es ist wichtig unsere Bonität im Blick zu behalten und die Möglichkeit von Sondertilgungen zu nutzen. So können wir die Gesamtkosten unseres Kredits optimieren. Letztlich sollten wir uns die Zeit nehmen um alle Aspekte zu durchdenken und klug zu entscheiden. Unsere finanzielle Zukunft hängt von diesen Überlegungen ab.