Wenn wir über Kredite sprechen, stellen sich viele von uns die Frage: Wie viel Abtrag bei Kredit ist eigentlich notwendig? Diese Frage ist entscheidend, denn der Abtrag beeinflusst nicht nur unsere monatlichen Raten, sondern auch die Gesamtkosten des Kredits. In diesem Artikel werfen wir einen genauen Blick auf die verschiedenen Aspekte des Abtrags und zeigen, wie wir ihn optimal gestalten können.

Was Ist Ein Kreditabtrag?

Ein Kreditabtrag ist die regelmäßige Zahlung, die ein Kreditnehmer zur Rückzahlung eines Darlehens leistet. Der Abtrag umfasst sowohl den Tilgungsanteil als auch die Zinsen. Dabei wird ein Teil des ursprünglichen Darlehensbetrags getilgt, während der andere Teil die Kosten für die Kreditaufnahme abdeckt.

Der Abtrag erfolgt meist monatlich und ist ein zentraler Aspekt der Kreditverträge. Je höher der Abtrag, desto schneller sind wir mit der Rückzahlung des Kredits fertig. Es gibt verschiedene Faktoren, die den Abtrag beeinflussen können:

Für die persönliche Finanzplanung ist es wichtig, den Kreditabtrag einzuschätzen. Er beeinflusst unsere monatlichen Ausgaben und die Gesamtkosten des Kredits erheblich. Daher sollten wir auch die Möglichkeit in Betracht ziehen, zusätzliche Rückzahlungen zu leisten, um unseren Abtrag zu erhöhen und Zinskosten zu sparen.

Faktoren, Die Den Kreditabtrag Beeinflussen

Die Höhe des Kreditabtrags hängt von verschiedenen Faktoren ab, die wir im Folgenden detailliert analysieren.

Zinssatz

Der Zinssatz spielt eine entscheidende Rolle bei der Bestimmung des Abtrags. Ein höherer Zinssatz erhöht die monatlichen Zahlungen. Bei einem Kredit über 10.000 Euro und einem Zinssatz von 5 % beträgt der monatliche Abtrag etwa 200 Euro, während der Abtrag bei 3 % nur rund 150 Euro beträgt. Liegt der Zinssatz über dem Marktniveau, verschlechtert sich die Kostenstruktur des Kredits. Fragen wir uns: Wie kann man den besten Zinssatz finden? Indem wir verschiedene Angebote vergleichen und die Bedingungen prüfen, können wir günstige Alternativen entdecken.

Laufzeit

Die Laufzeit des Kredits beeinflusst ebenfalls den Abtrag. Kurzfristige Kredite haben höhere monatliche Raten, bieten jedoch meist niedrigere Gesamtkosten. Eine Laufzeit von fünf Jahren für einen Kredit von 10.000 Euro führt zu höheren monatlichen Abträgen im Vergleich zu einer Laufzeit von zehn Jahren. Bei der Entscheidung für eine Laufzeit hilft es, die eigene finanzielle Situation realistisch einzuschätzen. Kurze Laufzeiten sind sinnvoll, wenn wir die monatlichen Raten stemmen können. Längere Laufzeiten hingegen senken die monatlichen Zahlungen, erhöhen jedoch die zu zahlenden Zinsen über die gesamte Kreditdauer.

Tilgungsart

Die Tilgungsart beeinflusst nicht nur die Höhe des Abtrags, sondern auch die Flexibilität der Rückzahlung. Bei der linearen Tilgung zahlen wir einen gleichbleibenden Betrag an Tilgung, während die Zinsen sinken, was bedeutet, dass die Summe im Laufe der Zeit geringer wird. Im Gegensatz dazu erfolgt bei der annuitätischen Tilgung eine konstante monatliche Rate, was die Planung erleichtert. Viele entscheiden sich für die Annuität, um von Anfang an eine feste monatliche Belastung zu haben. Bei der Wahl der Tilgungsart sollten wir unsere langfristigen Finanzziele im Auge behalten.

Berechnung Des Kreditabtrags

Der Kreditabtrag setzt sich aus der monatlichen Rate, der Tilgung und den Zinsen zusammen. Die Berechnung hängt von verschiedenen Faktoren ab, die wir im folgenden Abschnitt näher betrachten.

Monatliche Raten

Monatliche Raten sind der essentielle Bestandteil des Kreditabtrags. Sie umfassen die Rückzahlung des Darlehens sowie die Zinsen. Grundsätzlich gilt: Je höher der Kreditbetrag, desto höher die monatliche Rate. Die Formeln zur Berechnung sind wie folgt:

- Annuitätendarlehen: Bei einem Annuitätendarlehen bleibt die gesamte Monatsrate über die Laufzeit konstant, wobei sich der Tilgungs- und Zinsanteil im Laufe der Zeit ändern.

- Lineares Darlehen: Hier bleibt die Tilgung konstant, während die Zinsen sinken, was im Laufe der Zeit zu geringeren Gesamtzahlungen führt.

Die Wahl der Tilgungsart beeinflusst unsere Finanzplanung erheblich. Ein kurzer Kredit hat höhere monatliche Raten, während eine längere Laufzeit niedrigere Monatsraten bedeutet, jedoch insgesamt höhere Zinskosten anfallen können.

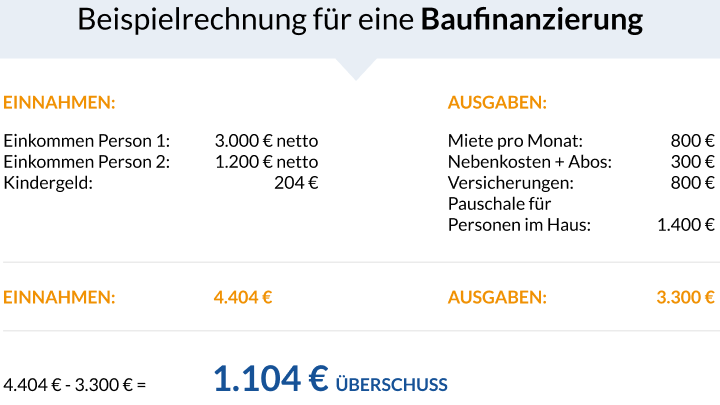

Beispielrechnung

Um den Kreditabtrag zu verdeutlichen, schauen wir uns eine Beispielrechnung an. Angenommen, wir nehmen einen Kredit über 10.000 Euro auf:

- Kreditsumme: 10.000 Euro

- Zinssatz: 3% p.a.

- Laufzeit: 5 Jahre

Die Berechnung der monatlichen Rate sieht folgendermaßen aus:

- Berechnung der monatlichen Zinsen:

[ Zinsen = text{Kreditsumme} times left(frac{text{Zinssatz}}{12}right) = 10.000 times left(frac{3}{100 times 12}right) = 25 Euro ]

- Angenommene Tilgung:

[ text{Tilgung} = frac{text{Kreditsumme}}{text{Laufzeit in Monaten}} = frac{10.000}{60} approx 166,67 Euro ]

- Monatliche Rate:

[ text{Monatliche Rate} = text{Zinsen} + text{Tilgung} = 25 + 166,67 = 191,67 Euro ]

Zusammenfassend: Für unseren Beispielkredit wäre die monatliche Rate etwa 191,67 Euro. Diese Werte helfen uns, unsere monatlichen Ausgaben besser einzuschätzen und unsere Finanzplanung effektiv zu gestalten.

Auswirkungen Eines Höheren Abtrags

Ein höherer Abtrag beeinflusst die Kreditrückzahlung erheblich. Die monatlichen Raten steigen, wenn sich der Abtrag erhöht. Dadurch verringert sich die Gesamtlaufzeit des Kredits erheblich. Zudem werden weniger Zinsen über die gesamte Laufzeit gezahlt.

Höhere Abträge führen oft zu geringeren finanziellen Belastungen im Laufe der Zeit. Ein Beispiel: Bei einem Kredit von 10.000 Euro, einem Zinssatz von 3% und einem höheren Abtrag von 400 Euro pro Monat, reduziert sich die Laufzeit auf etwa 25 Monate, im Vergleich zu einer Standardrate von 200 Euro über 60 Monate.

Wir sollten auch die emotionalen Auswirkungen eines höheren Abtrags betrachten. Die schnellere Rückzahlung fördert ein Gefühl der finanziellen Freiheit. Ein Kreditnehmer, der seinen Kredit zügig tilgt, erfährt oft weniger Stress und mehr Sicherheit in der finanziellen Planung.

Allerdings gibt es auch Aspekte zu beachten. Ein höherer Abtrag erfordert möglicherweise Anpassungen im monatlichen Budget. Es lohnt sich, alle laufenden Ausgaben zu überprüfen, um sicherzustellen, dass die höheren Zahlungen realistisch und machbar sind. Faktoren, die dabei eine Rolle spielen, sind:

- Einnahmen

- Lebenshaltungskosten

- Weitere finanzielle Verpflichtungen

Insgesamt ist die Entscheidung für einen höheren Abtrag strategisch wichtig. Die Weichen für langfristige finanzielle Stabilität werden so gestellt. Darlehen, die schneller zurückgezahlt werden, tragen dazu bei, die finanzielle Freiheit schneller zu erreichen und verringern die Gesamtkosten für das Darlehen signifikant.

Fazit

Die Höhe des Kreditabtrags ist entscheidend für unsere finanzielle Planung und die Gesamtkosten eines Kredits. Ein höherer Abtrag kann zwar die monatlichen Ausgaben erhöhen, bietet jedoch auch die Möglichkeit, Zinskosten zu sparen und die Rückzahlungsdauer zu verkürzen.

Wir sollten die verschiedenen Tilgungsarten und deren Auswirkungen auf unsere monatlichen Raten berücksichtigen. Eine sorgfältige Analyse unserer finanziellen Situation hilft uns, den optimalen Abtrag zu wählen.

Letztendlich ermöglicht uns ein gut geplanter Kreditabtrag, schneller schuldenfrei zu werden und unsere finanzielle Freiheit zu genießen.