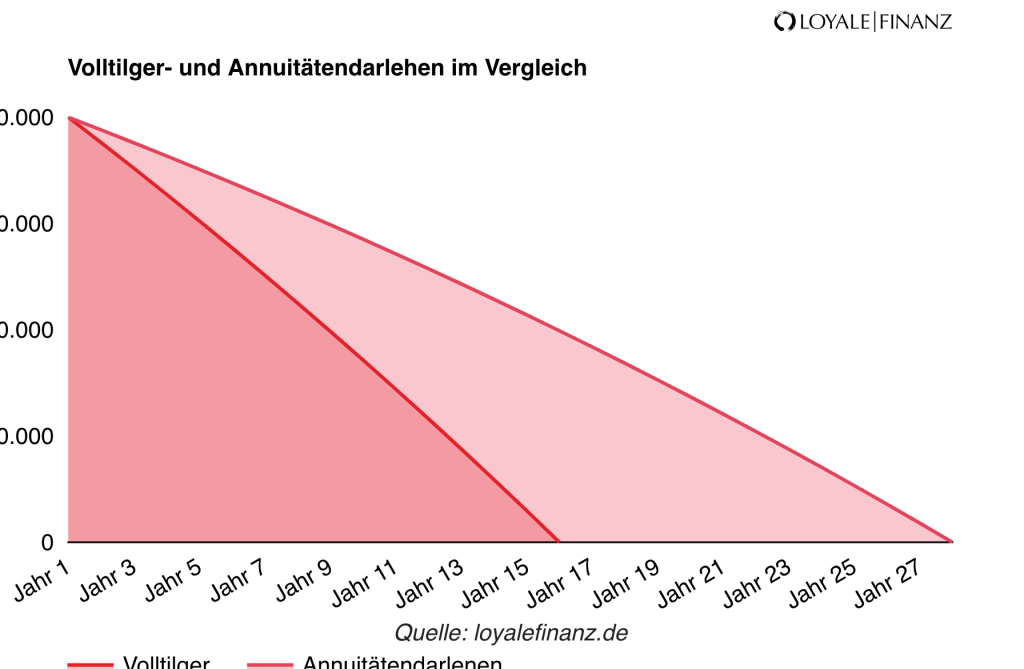

Ein Kredit über 150.000 Euro kann für viele eine entscheidende finanzielle Entscheidung sein. Wie teuer ist ein 150.000 Euro Kredit wirklich? Diese Frage stellen sich zahlreiche Menschen, die überlegen, ein Eigenheim zu kaufen oder größere Investitionen zu tätigen. Die Kosten eines Kredits hängen von verschiedenen Faktoren ab, wie zum Beispiel dem Zinssatz und der Laufzeit.

Allgemeine Informationen Zu Krediten

Kredite spielen eine zentrale Rolle in der Finanzwelt. Sie ermöglichen uns, größere Anschaffungen zu tätigen oder Investitionen zu planen. Bei einem Kredit über 150.000 Euro sind mehrere Aspekte wichtig, die wir berücksichtigen sollten.

Zunächst ist der Zinssatz ein entscheidender Faktor. Zinssätze schwanken je nach Marktlage und Bonität des Kreditnehmers. Ein niedriger Zinssatz senkt die Gesamtkosten des Kredits erheblich.

Die Laufzeit beeinflusst ebenfalls die Kosten eines Kredits. Längere Laufzeiten führen oft zu niedrigeren monatlichen Raten, erhöhen aber die Gesamtzinslast. Um das beste Angebot zu finden, lohnt es sich, verschiedene Laufzeiten zu vergleichen.

Ein weiterer wichtiger Aspekt sind die Nebenkosten, wie Bearbeitungsgebühren oder Versicherungen, die zusätzlich zum Kreditbetrag anfallen können. Diese Gebühren variieren stark zwischen den Banken und sollten in unsere Kalkulation einfließen.

Des Weiteren spielt unsere persönliche Bonität eine bedeutende Rolle bei der Kreditvergabe. Eine gute Bonität führt meist zu besseren Konditionen und niedrigeren Zinsen.

Zusätzlich sollten wir uns über mögliche Sondertilgungen informieren. Viele Banken bieten Optionen zur Sondertilgung an, wodurch wir den Kredit schneller abbezahlen können und Zinskosten sparen.

Insgesamt ergibt sich für einen 150.000 Euro Kredit aus diesen Faktoren eine komplexe Kostenstruktur, die sorgfältig analysiert werden muss, um fundierte Entscheidungen treffen zu können.

Faktoren, Die Die Kreditkosten Beeinflussen

Die Kosten eines Kredits hängen von mehreren Faktoren ab. Diese beeinflussen sowohl die monatlichen Raten als auch die Gesamtsumme, die über die Laufzeit zu zahlen ist.

Zinssatz

Der Zinssatz spielt eine entscheidende Rolle bei der Berechnung der Kreditkosten. Er variiert je nach Marktlage und den individuellen Bedingungen des Kreditnehmers. Ein niedriger Zinssatz senkt die monatliche Belastung, während ein hoher Zinssatz zu höheren Gesamtkosten führt. Der aktuelle Durchschnittszinssatz für Immobilienkredite liegt beispielsweise zwischen 1,5 % und 3 %. Bei einem Betrag von 150.000 Euro kann dies einen erheblichen Unterschied ausmachen.

Laufzeit

Die Laufzeit des Kredits hat direkten Einfluss auf die Höhe der Rückzahlungen. Eine längere Laufzeit verringert zwar die monatlichen Raten, erhöht jedoch insgesamt die Zinslast. Übliche Laufzeiten liegen zwischen 10 und 30 Jahren. Wir sollten beachten, dass eine kürzere Laufzeit höhere Monatsraten zur Folge hat, aber weniger Zinsen im Gesamtbetrag anfallen.

Bonität

Die Bonität, also die Kreditwürdigkeit des Antragstellers, ist ein weiterer wichtiger Faktor. Banken bewerten diese anhand verschiedener Kriterien wie Einkommen, bestehende Schulden und Zahlungshistorie. Eine gute Bonität führt oft zu besseren Konditionen und niedrigeren Zinsen. Wir können sagen: Je höher unsere Bonität ist, desto günstiger sind in der Regel die Angebote für einen Kredit über 150.000 Euro.

Zusammengefasst ergeben sich aus diesen drei Faktoren – Zinssatz, Laufzeit und Bonität – komplexe Wechselwirkungen bei der Festlegung der Kosten eines Kredits über 150.000 Euro.

Beispielrechnung Für Einen 150000 Euro Kredit

Eine Beispielrechnung für einen Kredit über 150.000 Euro zeigt, wie sich verschiedene Faktoren auf die monatlichen Raten und Gesamtkosten auswirken. Wir betrachten hier die Auswirkungen von Zinssatz, Laufzeit und Bonität.

Monatliche Raten

Die monatlichen Raten variieren je nach Zinssatz und Laufzeit des Kredits. Zum Beispiel:

- Zinssatz von 1,5 %: Bei einer Laufzeit von 20 Jahren beträgt die monatliche Rate etwa 720 Euro.

- Zinssatz von 2,0 %: Die gleiche Laufzeit führt zu einer Rate von rund 750 Euro.

- Zinssatz von 3,0 %: Hier steigen die monatlichen Zahlungen auf etwa 800 Euro.

Diese Beträge zeigen deutlich, dass ein niedriger Zinssatz zu geringeren monatlichen Belastungen führt. Wenn wir eine längere Laufzeit wählen, sinkt zwar die Rate, aber insgesamt erhöhen sich die Zinskosten erheblich.

Gesamtkosten

Die Gesamtkosten eines Kredits setzen sich aus den zurückzuzahlenden Beträgen zusammen. Diese umfassen sowohl den Kreditbetrag als auch Zinsen und mögliche Gebühren. Hier einige Beispiele:

| Zinssatz | Laufzeit (Jahre) | Gesamtzahlung (Euro) |

|---|---|---|

| 1,5 % | 20 | ca. 172.800 |

| 2,0 % | 20 | ca. 180.000 |

| 3,0 % | 20 | ca. 192.000 |

Wie wir sehen können, steigt mit einem höheren Zinssatz auch die Gesamtbelastung erheblich an. Es lohnt sich immer zu prüfen, ob Sondertilgungen möglich sind; diese können helfen, die Gesamtschuld schneller abzubauen und Kosten zu sparen.

Mit diesen Überlegungen zur Beispielrechnung für einen Kredit über 150.000 Euro geben wir einen klaren Überblick über potenzielle finanzielle Verpflichtungen bei der Kreditaufnahme in dieser Höhe.

Vergleich Von Kreditangeboten

Der Vergleich von Kreditangeboten ist entscheidend, um die besten Konditionen für einen Kredit über 150.000 Euro zu finden. Wir sollten verschiedene Banken und Finanzinstitute in Betracht ziehen, da sich die Angebote stark unterscheiden können.

Zinssätze variieren erheblich zwischen den Anbietern. Beispielsweise liegt der Zinssatz bei Bank A bei 1,5 %, während Bank B einen Zinssatz von 2,5 % anbietet. Diese Differenz hat Auswirkungen auf die Gesamtkosten des Kredits.

Laufzeiten sind ebenfalls wichtig, denn sie beeinflussen die monatlichen Raten und die Zinskosten. Bei einer Laufzeit von 15 Jahren könnte eine Bank niedrigere Zinsen anbieten als bei einer Laufzeit von 30 Jahren.

Hier sind einige Punkte, die wir beim Vergleichen berücksichtigen sollten:

- Zinssatz: Niedrigere Zinssätze führen zu geringeren Gesamtkosten.

- Kreditlaufzeit: Die Wahl der Laufzeit beeinflusst unsere monatliche Belastung.

- Bonitätsprüfung: Eine gute Bonität ermöglicht oft bessere Konditionen.

- Nebenkosten: Bearbeitungsgebühren oder zusätzliche Versicherungen können den Gesamtpreis erhöhen.

Um uns einen Überblick über mögliche Optionen zu verschaffen, hilft eine Tabelle mit den wichtigsten Angeboten:

| Anbieter | Zinssatz (%) | Laufzeit (Jahre) | Monatliche Rate (€) |

|---|---|---|---|

| Bank A | 1,5 | 20 | ca. 720 |

| Bank B | 2,0 | 20 | ca. 750 |

| Bank C | 3,0 | 20 | ca. 800 |

Wir erkennen schnell: Selbst kleine Unterschiede im Zinssatz können sich erheblich auf unsere finanziellen Verpflichtungen auswirken. Ein sorgfältiger Vergleich führt dazu, dass wir das beste Angebot auswählen und somit Geld sparen.

Zusätzlich beachten wir Sondertilgungsmöglichkeiten; diese erlauben es uns, flexibel mit dem Kredit umzugehen und eventuell Zinskosten zu sparen. Bevor wir uns entscheiden, lohnt es sich auch immer, Erfahrungsberichte anderer Kunden einzuholen oder unabhängige Testberichte zu lesen.

Ein klarer Überblick über alle Faktoren sorgt dafür, dass unser Kreditvergleich effizient und zielführend bleibt.

Fazit

Die Entscheidung für einen Kredit über 150.000 Euro ist eine bedeutende finanzielle Angelegenheit. Unsere Überlegungen zu Zinssätzen Laufzeiten und Bonität zeigen die Vielschichtigkeit dieser Thematik. Ein bewusster Vergleich der Angebote kann uns helfen, die besten Konditionen zu finden und langfristig Kosten zu sparen.

Es lohnt sich auch, alle Nebenkosten im Blick zu behalten um ein realistisches Bild der finanziellen Belastung zu erhalten. Indem wir Sondertilgungen in Betracht ziehen können wir zusätzlich Zinskosten reduzieren und schneller schuldenfrei werden.

Letztlich sollten wir unsere individuelle Situation genau analysieren um informierte Entscheidungen zu treffen, die unseren langfristigen Zielen dienen.