Ein Kredit über 50.000 Euro kann für viele von uns eine wichtige finanzielle Entscheidung darstellen. Wie lange zahlt man einen 50.000 Kredit ab? Diese Frage beschäftigt viele, die sich mit der Aufnahme eines Kredits auseinandersetzen. Die Antwort hängt von verschiedenen Faktoren ab, wie der Laufzeit des Kredits, dem Zinssatz und der monatlichen Rate.

Grundlegende Informationen Zum Kredit

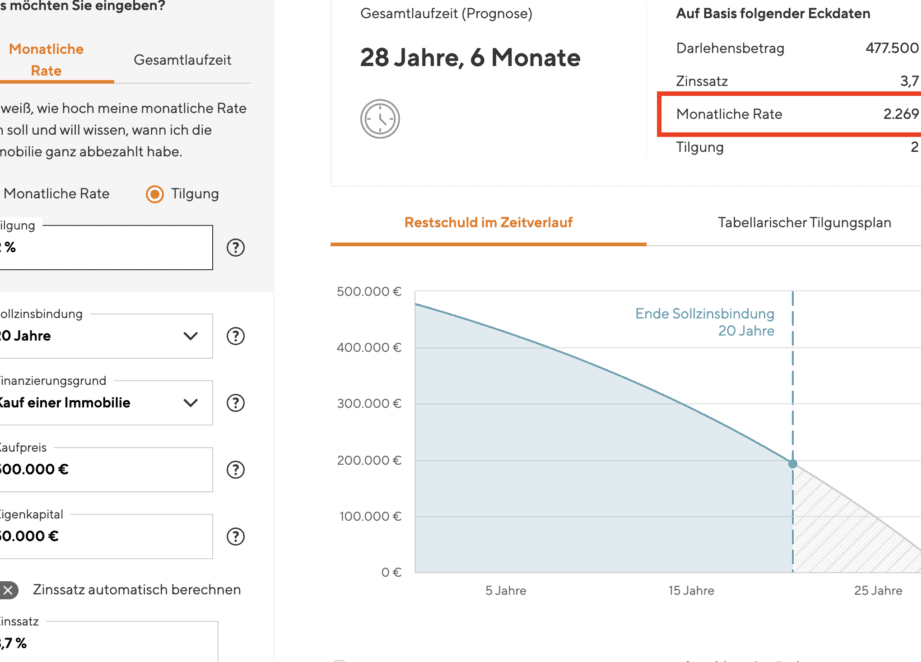

Die Rückzahlungsdauer eines Kredits über 50.000 Euro hängt von verschiedenen Faktoren ab, darunter die Laufzeit, der Zinssatz und die monatliche Rate. Diese Elemente beeinflussen, wie lange wir einen Kredit abbezahlen.

Bei einer typischen Laufzeit von 5 bis 10 Jahren sieht die monatliche Belastung unterschiedlich aus. Zum Beispiel:

- Zinssatz von 3 %: monatliche Rate ca. 1.300 Euro bei 5 Jahren

- Zinssatz von 5 %: monatliche Rate ca. 1.050 Euro bei 10 Jahren

Diese Beispiele verdeutlichen, wie die Zinsen unsere Rückzahlung gestalten. Zudem können zusätzliche Kosten, wie etwa Bearbeitungsgebühren, den Gesamtbetrag erhöhen.

Die Kreditart spielt ebenfalls eine Rolle. Beispielsweise bieten Annuitätenkredite konstante Raten. Im Gegensatz dazu können Tilgungsdarlehen variable Raten aufweisen.

Eine sorgfältige Planung ist entscheidend. Fragen wie: „Wie hoch ist die Gesamtsumme nach der Laufzeit?“ oder „Wie wirkt sich der Zinssatz langfristig aus?“ sollten wir klären, bevor wir einen Kredit aufnehmen.

Zudem verfolgen wir die Möglichkeit von Sondertilgungen. Diese können die gesamte Laufzeit verkürzen und Zinskosten einsparen.

Die Bonitätsprüfung beeinflusst den Zinssatz, den wir angeboten bekommen. Höhere Bonität führt oft zu besseren Bedingungen. Folglich ist es sinnvoll, unsere finanzielle Situation im Voraus zu prüfen.

Zusammenfassend beträgt die Rückzahlungsdauer für einen Kredit über 50.000 Euro in der Regel zwischen 5 und 10 Jahren, abhängig von den genannten Faktoren.

Faktoren, Die Die Dauer Beeinflussen

Die Rückzahlungsdauer eines Kredits über 50.000 Euro hängt von mehreren Faktoren ab. Hauptsächlich beeinflussen der Zinssatz, die Laufzeit und die Tilgungsrate die Gesamtdauer der Rückzahlung wesentlich.

Zinssatz

Der Zinssatz hat einen direkten Einfluss auf die monatlichen Zahlungen. Ein niedriger Zinssatz bedeutet zunächst geringere monatliche Raten, was die Rückzahlung erleichtert. Beispielsweise beträgt bei einem Zinssatz von 3 % die monatliche Rate etwa 1.300 Euro, während sie bei 5 % auf etwa 1.050 Euro sinkt. Da kleine Veränderungen im Zinssatz große Auswirkungen auf die Gesamtkosten haben, ist es entscheidend, verschiedene Angebote zu vergleichen.

Laufzeit

Die Laufzeit des Kredits beträgt typischerweise zwischen 5 und 10 Jahren. Eine kürzere Laufzeit führt zu höheren monatlichen Raten, reduziert aber die Zinskosten insgesamt. Beispielsweise: Bei einer Laufzeit von 5 Jahren und 3 % zahlen wir über die gesamte Laufzeit weniger Zinsen als bei 10 Jahren mit 5 %. Die Wahl einer angemessenen Laufzeit hängt von unseren finanziellen Möglichkeiten ab.

Tilgungsrate

Die Tilgungsrate beeinflusst die Geschwindigkeit der Rückzahlung. Höhere Tilgungsraten führen dazu, dass der Kredit schneller abbezahlt wird, wodurch insgesamt weniger Zinsen anfallen. Um eine schnellere Tilgung zu ermöglichen, sollten wir Sondertilgungen in unsere Planung einbeziehen. Einige Kreditgeber gestatten jährliche oder einmalige Zahlungen, die die Restschuld erheblich reduzieren können.

Durch die sorgfältige Berücksichtigung dieser Faktoren können wir die für uns optimale Rückzahlungsdauer finden.

Berechnung Der Kreditlaufzeit

Die Berechnung der Kreditlaufzeit hängt von mehreren Faktoren ab. Diese Faktoren umfassen den Kreditbetrag, den Zinssatz und die monatliche Rate. Wir können mit einer einfachen Formel arbeiten, um die Rückzahlungsdauer zu bestimmen.

Beispielrechnung

Wir nehmen an, wir beantragen einen Kredit über 50.000 Euro. Bei einem Zinssatz von 3 % und einer Laufzeit von 5 Jahren beträgt die monatliche Rate etwa 1.300 Euro. Bei einem höheren Zinssatz von 5 % und einer Laufzeit von 10 Jahren sinkt die monatliche Rate auf etwa 1.050 Euro. Die Höhe der Rate beeinflusst die Gesamtzahl der gezahlten Zinsen erheblich. Daher müssen wir unsere Zahlen immer im Auge behalten.

Beispiele zur Veranschaulichung:

- Kreditbetrag: 50.000 Euro

- Zinssatz 3 %: Laufzeit 5 Jahre, monatliche Rate 1.300 Euro

- Zinssatz 5 %: Laufzeit 10 Jahre, monatliche Rate 1.050 Euro

Online-Rechner Und Tools

Wir empfehlen die Nutzung von Online-Rechnern und Tools zur Berechnung der Kreditlaufzeit. Diese Rechner bieten einfache Eingabefelder für Kreditbetrag, Zinssatz und Laufzeit. So erhalten wir schnell eine klar verständliche Übersicht. Zusätzlich ermöglichen einige Tools, verschiedene Szenarien auszuprobieren, um die Auswirkungen von unterschiedlichen Zinssätzen auf die monatlichen Raten zu vergleichen.

Hilfreiche Online-Rechner:

- Finanzierungsrechner: Analysiert verschiedene Kreditangebote

- Zinsrechner: Berechnet die Gesamtkosten bei unterschiedlichen Zinssätzen

- Tilgungsrechner: Hilft bei der Einschätzung von Sondertilgungen und deren Auswirkungen

Die Nutzung dieser Tools unterstützt uns bei der Entscheidungsfindung und trägt zur Planung einer nachhaltigen Rückzahlung bei.

Alternativen Zum 50000 Kredit

Es gibt verschiedene Alternativen zu einem Kredit über 50.000 Euro, die wir in Betracht ziehen können. Diese Optionen können je nach unserer finanziellen Situation variieren.

Es gibt auch die Möglichkeit, mehrere Kredite zusammenzufassen. Dies kann die monatlichen Belastungen reduzieren, aber wir sollten die Gesamtzinsen im Auge behalten. Eine erneute Bonitätsprüfung kann auch hier erforderlich sein. Wir müssen unsere Optionen sorgfältig abwägen, um die beste finanziell tragfähige Lösung zu finden.

Fazit

Die Rückzahlung eines Kredits über 50.000 Euro ist ein bedeutender Schritt, der gut durchdacht sein sollte. Wir haben gesehen, dass die Dauer der Rückzahlung von verschiedenen Faktoren abhängt. Dazu gehören der Zinssatz die Laufzeit und die Höhe der monatlichen Raten.

Eine sorgfältige Planung und die Nutzung von Tools zur Berechnung der Kreditlaufzeit können uns helfen, die besten Entscheidungen zu treffen. Auch die Berücksichtigung alternativer Finanzierungsmöglichkeiten kann sich als vorteilhaft erweisen. Letztlich ist es entscheidend, unsere finanzielle Situation realistisch einzuschätzen und die für uns passende Lösung zu finden.