Ein Kredit über 10.000 Euro kann für viele von uns eine wichtige finanzielle Entscheidung sein. Wie lange zahlt man einen 10.000 Euro Kredit ab? Diese Frage beschäftigt viele, die sich mit der Aufnahme eines Kredits auseinandersetzen. Die Antwort hängt von verschiedenen Faktoren ab, wie der Laufzeit, dem Zinssatz und der monatlichen Rate.

In diesem Artikel werden wir die unterschiedlichen Aspekte beleuchten, die die Rückzahlungsdauer beeinflussen. Wir zeigen auf, welche Optionen es gibt und wie man die beste Entscheidung für seine finanzielle Situation trifft. Egal, ob du einen kurzfristigen oder langfristigen Kredit in Betracht ziehst, wir helfen dir, die wichtigsten Überlegungen zu verstehen. Lass uns gemeinsam herausfinden, wie du deinen Kredit optimal managen kannst und welche Schritte nötig sind, um ihn erfolgreich abzuzahlen.

Die Grundlagen eines Kredits

Kredite sind finanzielle Werkzeuge, die viele Menschen nutzen, um Anschaffungen oder Investitionen zu tätigen. Wir erklären die grundlegenden Aspekte, die beim Erwerb eines Kredits von Bedeutung sind.

Was Ist Ein Kredit?

Ein Kredit ist ein von einer Bank oder einem Finanzinstitut gewährter Geldbetrag, den wir zu einem späteren Zeitpunkt zurückzahlen. Dabei entsteht oft ein Zins, der die Kosten für das Darlehen abdeckt. Die Rückzahlung erfolgt in Raten, die sowohl Zinsen als auch Tilgung beinhalten. Diese Raten variieren je nach Kreditbetrag, Laufzeit und Zinssatz. Ein Kreditvertrag regelt alle Bedingungen und Verpflichtungen zwischen den Parteien.

Arten Von Krediten

Vielfältige Kreditarten stehen uns zur Verfügung, die je nach Bedarf unterschiedlich gestaltet sind:

- Ratenkredite: Feste Beträge, die monatlich zurückgezahlt werden. Sie eignen sich für Anschaffungen wie Autos oder Möbel.

- Dispositionskredite: Ein flexibler Kreditrahmen auf dem Girokonto, der oft höhere Zinsen hat.

- Hypothekendarlehen: Langfristige Kredite, die für den Erwerb von Immobilien verwendet werden. Sie beinhalten in der Regel niedrigere Zinsen, sind aber durch die Immobilie abgesichert.

- Bildungskredite: Spezielle Kredite, die für Bildungszwecke wie Studiengebühren oder Weiterbildung genutzt werden.

Jede Kreditart hat eigene Merkmale und Bedingungen, die wir bei der Wahl berücksichtigen sollten.

Faktoren, Die Die Rückzahlungsdauer Beeinflussen

Die Rückzahlungsdauer eines Kredits hängt von verschiedenen Faktoren ab. Wir betrachten hier die zwei wichtigsten: Zinssätze und Laufzeit.

Zinssätze

Zinssätze beeinflussen direkt die Kosten eines Kredits. Höhere Zinssätze führen zu höheren monatlichen Raten und verlängern oft die Rückzahlungsdauer. Viele Banken bieten unterschiedliche Zinssätze, die sich nach Bonität, Laufzeit und Marktbedingungen richten. Wenn wir einen Zinssatz von 3% versus einen von 6% vergleichen, erkennen wir, dass die monatliche Rate bei 6% deutlich ansteigt. Geraten wir also in die Lage, einen Kredit zu nehmen, sollten wir die Zinsangebote vergleichen.

Laufzeit

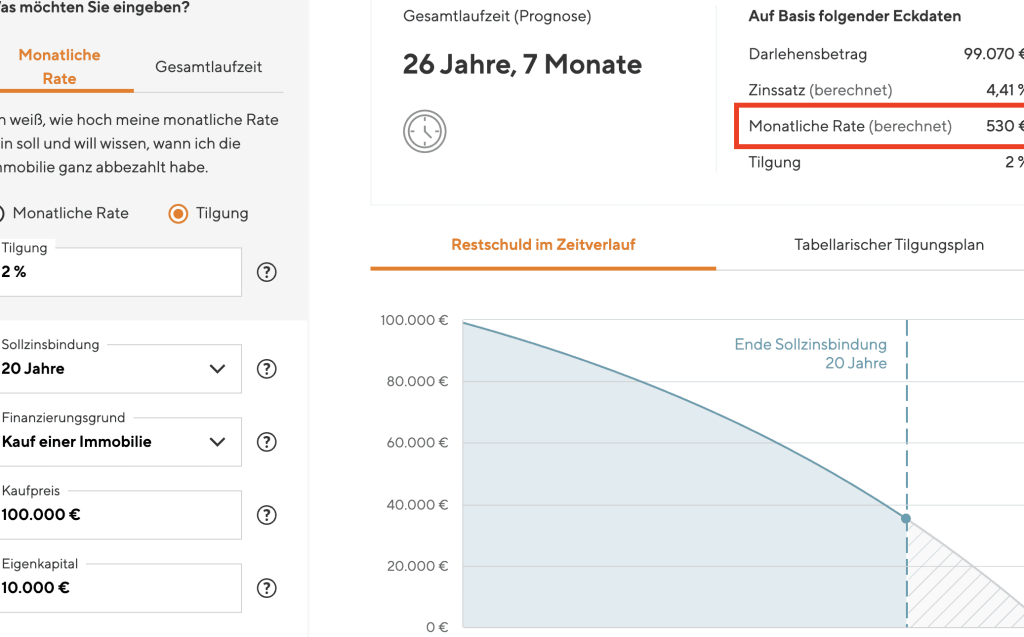

Die Laufzeit eines Kredits bestimmt die Dauer der Rückzahlung. Eine längere Laufzeit führt zu niedrigeren monatlichen Raten, jedoch steigt die Gesamtzinslast. Beispielsweise sinkt die monatliche Rate für einen 10.000 Euro Kredit über 5 Jahre im Vergleich zu 10 Jahren, doch die Zinsen summieren sich über die Jahre. Wenn wir eine Laufzeit von 10 Jahren wählen, bleibt mehr Geld monatlich verfügbar, aber die Rückzahlung dauert länger, was die Gesamtbelastung erhöht. Es ist kritisch, die Laufzeit an die persönliche finanzielle Situation anzupassen.

Berechnung Der Rückzahlungsdauer

Die Rückzahlung eines Kredits über 10.000 Euro hängt von verschiedenen Faktoren ab. Dabei spielen insbesondere die monatlichen Raten und der Gesamtbetrag eine entscheidende Rolle.

Monatliche Raten

Die monatlichen Raten setzen sich aus Zinsen und Tilgung zusammen. Um eine Vorstellung zu bekommen, wie hoch die Raten sind, kann man eine Beispielrechnung anstellen. Wenn wir einen Zinssatz von 5 % und eine Laufzeit von 5 Jahren annehmen, ergibt sich folgende Berechnung:

- Zinssatz: 5 % jährlich

- Laufzeit: 60 Monate

- Monatliche Rate: 188,71 Euro

Die monatliche Rate beträgt in diesem Beispiel etwa 188,71 Euro. Diese Rate kann sich bei unterschiedlichen Zinssätzen oder Laufzeiten ändern. Eine längere Laufzeit führt zwar zu geringeren Monatsraten, erhöht jedoch die Gesamtzinslast. Wir sollten stets darauf achten, dass die Rate in unser Budget passt.

Gesamtbetrag

Der Gesamtbetrag ergibt sich aus der Addition aller zu zahlenden Raten während der gesamten Kreditlaufzeit. In unserem Beispiel mit einer monatlichen Rate von 188,71 Euro über 60 Monate zahlen wir insgesamt:

- Monatliche Rate: 188,71 Euro

- Gesamt über 5 Jahre: 11.322,60 Euro

Der Gesamtbetrag, den wir zurückzahlen, beläuft sich auf 11.322,60 Euro. Dieser Betrag besteht aus dem ursprünglichen Kreditbetrag plus den Zinsen. Es ist wichtig, den Gesamtbetrag im Auge zu behalten, da er zeigt, wie viel wir letztendlich für den Kredit zahlen. Umfasst der Kredit eine Restschuldversicherung oder zusätzliche Gebühren, kommt es zu einer weiteren Erhöhung des Gesamtbetrags. Daher sollten wir alle möglichen Kosten im Vorfeld planen.

Vergleich Von Kreditangeboten

Der Vergleich von Kreditangeboten ist entscheidend, um die besten Konditionen zu finden. Wir erkennen, dass unterschiedliche Banken verschiedene Zinssätze und Laufzeiten anbieten. Eine sorgfältige Bewertung kann helfen, Kosten zu minimieren.

Unterschiede Zwischen Banken

Die Unterschiede zwischen Banken erscheinen oft subtil, wirken sich jedoch erheblich auf die Gesamtbelastung aus. Wichtig sind folgende Aspekte:

- Zinssätze: Banken bieten wechselnde Zinssätze an, die die monatliche Rate beeinflussen.

- Laufzeiten: Diese variieren stark. Einige Banken ermöglichen eine Laufzeit von bis zu 10 Jahren, während andere kürzere oder längere Laufzeiten anbieten.

- Gebühren: Banken erheben häufig Bearbeitungs- oder Kontoführungsgebühren. Diese Kosten summieren sich und sollten vor der Entscheidung beachtet werden.

- Flexibilität: Einige Kreditgeber ermöglichen Sondertilgungen oder ermöglichen eine vorzeitige Rückzahlung ohne Zusatzkosten.

Wir fördern den Akt der Vergleichens, um die optimalen Kreditbedingungen zu ermitteln.

Online-Kreditvergleiche

Online-Kreditvergleiche bieten eine schnelle und effektive Möglichkeit, verschiedene Angebote zu prüfen. Diese Plattformen zeigen uns:

- Echtzeit-Zinssätze: Nutzer können aktuelle Angebote finden, die regelmäßig aktualisiert werden.

- Transparente Informationen: Die Vergleichsportale stellen dabei oft alle relevanten Informationen zu den Kreditangeboten bereit, einschließlich der Gesamtbelastung.

- Benutzerfreundlichkeit: Viele Online-Tools sind intuitiv und ermöglichen einfache Berechnungen zur Rückzahlungsdauer und zu monatlichen Raten.

Wir raten dazu, mehrere Vergleichsportale zu besuchen, um die besten Angebote zu finden. Durch diesen aktiven Vergleich können wir sicherstellen, dass unsere Auswahl die finanziellen Bedürfnisse optimal erfüllt.

Fazit

Die Rückzahlung eines Kredits über 10.000 Euro ist ein wichtiger Schritt, der gut durchdacht sein sollte. Wir haben gesehen, dass verschiedene Faktoren die Laufzeit und die monatlichen Raten beeinflussen können. Es ist entscheidend, die Angebote verschiedener Banken zu vergleichen und die für uns passende Kreditart zu wählen.

Wir sollten auch die Gesamtkosten im Blick behalten und gegebenenfalls Sondertilgungen in Betracht ziehen. Mit einer fundierten Entscheidung und einer klaren Strategie können wir unseren Kredit erfolgreich abbezahlen und unsere finanzielle Situation nachhaltig verbessern.