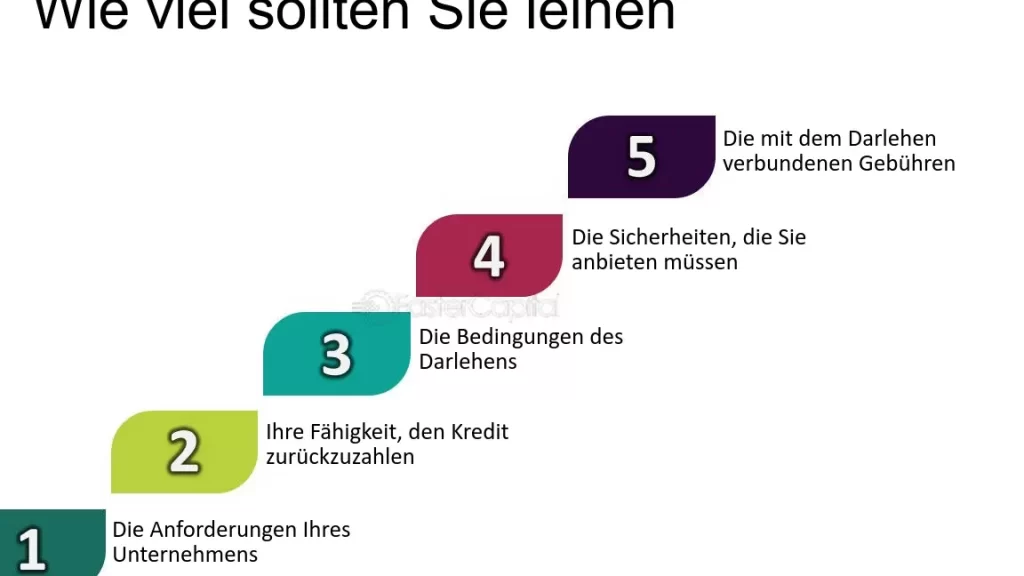

Hast du dich schon mal gefragt, wie lange zahle ich Kredit ab? Diese Frage beschäftigt viele von uns, die einen Kredit aufgenommen haben. Die Antwort darauf ist nicht immer einfach, denn sie hängt von verschiedenen Faktoren ab, wie der Kreditsumme, dem Zinssatz und der Laufzeit.

Einflussfaktoren Auf Die Kreditlaufzeit

Die Dauer der Rückzahlung eines Kredits hängt von verschiedenen Faktoren ab. Diese beeinflussen sowohl die monatlichen Raten als auch die Gesamtdauer des Kredits.

Kredithöhe

Die Kredithöhe spielt eine entscheidende Rolle bei der Bestimmung der Laufzeit. Höhere Beträge führen oft zu längeren Rückzahlungszeiträumen, da sich höhere Schulden langsamer tilgen lassen. Oft gilt: Je mehr wir leihen, desto länger dauert es, bis wir alles zurückgezahlt haben. Beispielsweise:

- Bei einem Kredit von 10.000 Euro können wir eine Laufzeit von 5 Jahren wählen.

- Ein Betrag von 20.000 Euro erfordert möglicherweise eine Laufzeit von 10 Jahren.

Zinssatz

Ein weiterer wichtiger Faktor ist der Zinssatz. Niedrigere Zinsen ermöglichen uns niedrigere monatliche Raten und somit meist kürzere Laufzeiten. Umgekehrt können hohe Zinsen die Kosten erhöhen und die Rückzahlung verlängern. Hier einige Beispiele:

- Ein Zinssatz von 3% auf einen Kreditbetrag von 15.000 Euro könnte uns eine Laufzeit von etwa 5 Jahren ermöglichen.

- Bei einem Zinssatz von 7% kann sich diese Zeitspanne auf bis zu 8 Jahre ausdehnen.

Monatliche Rate

Die Monatliche Rate bestimmt ebenfalls maßgeblich, wie lange wir für den Kredit zahlen müssen. Höhere Raten verkürzen die Laufzeit, während geringere Zahlungen sie verlängern können. Eine Anpassung der Rate wirkt sich direkt auf unsere Tilgungsdauer aus:

- Mit einer monatlichen Rate von 300 Euro können wir einen Kredit in Höhe von 12.000 Euro in etwa 4 Jahren zurückzahlen.

- Reduzieren wir die Rate auf 200 Euro, erstreckt sich die Rückzahlung möglicherweise über mehr als 6 Jahre.

Durch das Verständnis dieser Einflussfaktoren erhalten wir Klarheit darüber, wie lange unsere Kreditlaufzeit tatsächlich sein wird und was dies für unsere Finanzen bedeutet.

Arten Von Krediten

Es gibt verschiedene Kreditarten, die auf unterschiedliche Bedürfnisse abgestimmt sind. Jede Kreditart hat spezifische Merkmale und Rückzahlungsmodalitäten.

Ratenkredite

Ratenkredite sind eine beliebte Wahl für Verbraucher. Sie bieten feste monatliche Raten und eine klar definierte Laufzeit. Die Höhe des Kredits kann variieren, in der Regel zwischen 1.000 und 50.000 Euro. Die Rückzahlungsdauer erstreckt sich meist über 12 bis 84 Monate. Zinsen sind oft niedriger als bei anderen Kreditarten, was sie attraktiv macht. Bei einer guten Bonität können wir mit besseren Konditionen rechnen.

Immobilienkredite

Immobilienkredite, auch Baufinanzierungen genannt, sind speziell für den Erwerb von Immobilien gedacht. Diese Kredite haben längere Laufzeiten von bis zu 30 Jahren oder mehr. Die Darlehenshöhe reicht häufig von mehreren Zehntausend bis hin zu mehreren Millionen Euro. Zinsen variieren je nach Marktlage, festgelegte Zinssätze bieten Planungssicherheit während der gesamten Laufzeit. Zudem kann ein Teil der Tilgung flexibel gestaltet werden.

Autokredite

Autokredite sind gezielt für den Kauf eines Fahrzeugs konzipiert und unterscheiden sich durch ihre kürzere Laufzeit, in der Regel zwischen 12 und 72 Monaten. Die Höhe dieser Kredite liegt meist zwischen 5.000 und 50.000 Euro. Oftmals bieten Banken spezielle Angebote mit niedrigen Zinsen an, um den Fahrzeugverkauf anzukurbeln.

Bei einem höheren Eigenanteil sinken die monatlichen Raten erheblich; dies erleichtert die finanzielle Planung erheblich für uns als Käufer.

Tipps Zur Berechnung Der Kreditlaufzeit

Die Berechnung der Kreditlaufzeit erfordert präzise Überlegungen. Wir konzentrieren uns auf Methoden, die die Planung erleichtern.

Verwendung Von Online-Rechnern

Online-Rechner bieten eine schnelle und einfache Möglichkeit zur Berechnung der Kreditlaufzeit. Sie geben uns die Möglichkeit, verschiedene Szenarien zu vergleichen, indem wir einfach die Kreditsumme, den Zinssatz und die gewünschte Rate eingeben.

Diese Rechner liefern sofortige Ergebnisse, sodass wir sehen können, wie sich Änderungen bei den Bedingungen auf unsere Rückzahlungsdauer auswirken. Eine Vielzahl von Anbietern stellt solche Tools kostenlos zur Verfügung. Es ist ratsam, mehrere Rechner zu nutzen, um konsistente Daten zu erhalten.

Anpassung Der Rate

Die Anpassung der monatlichen Rate hat einen direkten Einfluss auf die Laufzeit des Kredits. Höhere Raten verkürzen die Laufzeit erheblich, während niedrigere Raten sie verlängern können. Dabei spielt auch unser Budget eine entscheidende Rolle: Wir müssen sicherstellen, dass die gewählte Rate in unser finanzielles Gesamtbild passt.

Wir sollten zudem überlegen, ob Sondertilgungen möglich sind. Sondertilgungen reduzieren nicht nur die Restschuld, sondern beschleunigen ebenfalls den Rückzahlungsprozess erheblich. Ein flexibles Tilgungsmodell kann uns helfen, Kosten zu sparen und schneller schuldenfrei zu werden.

Vor- Und Nachteile Längerer Laufzeiten

Längere Kreditlaufzeiten bringen sowohl Vorteile als auch Nachteile mit sich, die wir im Folgenden detailliert erläutern.

Vorteile

Geringere monatliche Raten bieten eine höhere finanzielle Flexibilität. Mit längeren Laufzeiten sinken die monatlichen Zahlungen, was unseren finanziellen Spielraum erhöht. Zusätzliche Liquidität ermöglicht es uns, andere Ausgaben zu decken. So bleibt mehr Geld für alltägliche Kosten oder unerwartete Ausgaben.

Niedrigere Gesamtbelastung durch niedrigere Zinssätze ist ein weiterer Vorteil. Bei längeren Laufzeiten können Banken oft günstigere Konditionen anbieten. Die Möglichkeit von Sondertilgungen kann ebenfalls hilfreich sein. Wir können jederzeit zusätzliche Beträge zurückzahlen und somit die Restschuld schneller reduzieren.

Nachteile

Längere Laufzeiten führen in der Regel zu höheren Gesamtkosten. Obwohl die monatlichen Raten niedriger sind, zahlen wir über einen längeren Zeitraum Zinsen auf den Kredit. Längere Verpflichtungen können unsere zukünftige Finanzplanung belasten. Eine langfristige Bindung an einen Kredit schränkt unsere finanziellen Entscheidungsspielräume ein.

Dauerhafte Unsicherheiten bezüglich der Zinsentwicklung sind ebenfalls ein Nachteil. Sollte der Zinssatz steigen, beeinflusst das unsere Rückzahlungskosten negativ. Kreditnehmer laufen Gefahr, im Falle eines Verkaufs des Vermögenswerts unter Verlusten zu leiden. Wenn wir unser Eigentum vorzeitig verkaufen müssen, könnte dies problematisch werden.

Fazit

Die Dauer der Kreditrückzahlung hängt von vielen Faktoren ab. Wir müssen die Kreditsumme den Zinssatz und unsere monatlichen Raten berücksichtigen. Jede Kreditart bringt ihre eigenen Bedingungen mit sich und beeinflusst die Rückzahlungsdauer.

Es ist wichtig gut informiert zu sein und Online-Rechner zu nutzen um verschiedene Szenarien durchzuspielen. So erkennen wir schnell welche Auswirkungen Änderungen auf unsere Rückzahlungspläne haben könnten.

Letztendlich sollten wir uns bewusst für eine Laufzeit entscheiden die unseren finanziellen Möglichkeiten entspricht. Ein flexibles Tilgungsmodell kann uns helfen schneller schuldenfrei zu werden und zukünftige Belastungen zu minimieren.