Kredite sind ein fester Bestandteil unseres Lebens geworden, sei es für den Kauf eines Autos oder für die Finanzierung eines Eigenheims. Doch wie lange Kredit abbezahlen? Diese Frage beschäftigt viele von uns, denn die Dauer der Rückzahlung hat direkte Auswirkungen auf unsere Finanzen und Lebensqualität.

Wir alle wollen wissen, wie wir unsere Schulden am besten managen können, um finanziell unabhängig zu sein. In diesem Artikel gehen wir darauf ein, welche Faktoren die Laufzeit eines Kredits beeinflussen und wie wir eine passende Rückzahlungsstrategie entwickeln können. Dabei zeigen wir auch auf, welche Vor- und Nachteile unterschiedliche Laufzeiten mit sich bringen.

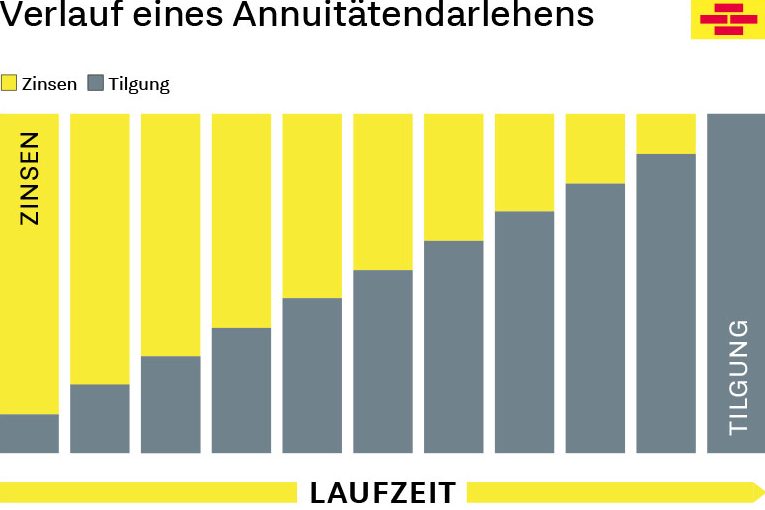

Überblick Über Kreditlaufzeiten

Kreditlaufzeiten variieren je nach Art des Kredits und den individuellen Bedürfnissen. Die häufigsten Laufzeiten für Ratenkredite liegen zwischen 12 und 84 Monaten. Eine kürzere Laufzeit führt zu höheren monatlichen Raten, bietet aber oft einen niedrigeren Zinssatz.

Im Gegensatz dazu können Immobilienkredite Laufzeiten von 10 bis 30 Jahren umfassen. Längere Laufzeiten reduzieren die monatliche Belastung, erhöhen jedoch die Gesamtkosten durch Zinsen. Es ist wichtig, die persönliche finanzielle Situation zu berücksichtigen, bevor wir uns für eine bestimmte Laufzeit entscheiden.

Faktoren wie Einkommen, Ausgaben und zukünftige Pläne beeinflussen die Entscheidung zur Kreditlaufzeit maßgeblich. Wir sollten auch beachten, dass eine längere Rückzahlungsperiode mehr Flexibilität bieten kann, während kürzere Perioden schneller zur Schuldenfreiheit führen.

Ein weiterer entscheidender Aspekt ist der Zinssatz. Niedrigere Zinssätze sind oft an kürzere Laufzeiten gebunden, was bedeutet, dass wir in der Lage sein sollten, unsere Finanzen gut zu planen. Dabei spielt auch unser Bonitätsprofil eine Rolle; ein besserer Score ermöglicht günstigere Konditionen.

Zusammenfassend lässt sich sagen: Die Wahl der Kreditlaufzeit hängt von verschiedenen Faktoren ab und sollte gut durchdacht werden. Bevor wir uns entscheiden, lohnt es sich immer, verschiedene Angebote zu vergleichen, um die beste Lösung für unsere Bedürfnisse zu finden.

Faktoren, Die Die Laufzeit Beeinflussen

Die Laufzeit eines Kredits hängt von mehreren entscheidenden Faktoren ab. Wir betrachten diese Aspekte, um einen klaren Überblick über ihre Auswirkungen auf die Rückzahlung zu bieten.

Zinssatz

Der Zinssatz spielt eine zentrale Rolle bei der Bestimmung der Gesamtkosten eines Kredits. Höhere Zinssätze führen zu höheren monatlichen Raten und erhöhen somit die finanzielle Belastung. Umgekehrt reduzieren niedrigere Zinssätze die Gesamtschuld. Es ist wichtig, verschiedene Angebote zu vergleichen, da bereits kleine Unterschiede im Zinssatz signifikante Auswirkungen auf die Rückzahlungsdauer haben können.

Kreditsumme

Die Kreditsumme, also der Betrag, den wir aufnehmen möchten, beeinflusst direkt die Laufzeit des Kredits. Größere Beträge erfordern oft längere Rückzahlungszeiträume, was sowohl Vor- als auch Nachteile mit sich bringt. Während kleinere Summen schneller zurückgezahlt werden können, führt eine höhere Summe möglicherweise zu einer langfristigen finanziellen Verpflichtung. Daher sollten wir sorgfältig abwägen, wie viel Geld wir tatsächlich benötigen und welche Rückzahlungsmodalitäten uns am besten passen.

Rückzahlungsmodalitäten

Die Rückzahlungsmodalitäten bestimmen ebenfalls maßgeblich die Kreditlaufzeit. Flexibilität in den Zahlungen kann uns helfen, besser mit unvorhergesehenen Ausgaben umzugehen oder vorzeitig Tilgungen vorzunehmen. Hierzu zählen Optionen wie Sondertilgungen oder die Möglichkeit zur Anpassung der Ratenhöhe während der Laufzeit. Diese Modalitäten ermöglichen es uns oft, Schulden schneller abzubauen und Zinskosten zu sparen.

Jeder dieser Faktoren wirkt zusammen und beeinflusst unsere Entscheidung für eine bestimmte Kreditlaufzeit erheblich. Indem wir diese Aspekte berücksichtigen, optimieren wir unsere finanziellen Strategien für eine nachhaltige Schuldenbewirtschaftung.

Vorteile Einer Kürzeren Laufzeit

Eine kürzere Kreditlaufzeit bringt mehrere Vorteile mit sich. Erstens, höhere monatliche Raten führen oft zu niedrigeren Gesamtkosten durch Zinsen. Bei einer Laufzeit von beispielsweise 24 Monaten zahlen wir weniger Zinsen im Vergleich zu längeren Laufzeiten. Zweitens, schneller Schuldenabbau verbessert unsere finanzielle Freiheit. Wenn wir Kredite rascher tilgen, erhöhen wir unsere Liquidität für zukünftige Investitionen.

Ein weiterer Vorteil sind die verbesserten Konditionen bei Banken. Finanzinstitute bieten häufig attraktivere Zinssätze für kürzere Laufzeiten an. Dies geschieht, weil das Risiko für die Bank geringer ist, wenn sie unser Geld nur über einen kurzen Zeitraum ausleiht. Zudem erlangt man schneller ein besseres Bonitätsprofil, was künftige Kredite erleichtert.

Zusätzlich können wir durch eine schnellere Rückzahlung auch Stress und Sorgen reduzieren. Weniger Verbindlichkeiten bedeuten mehr finanziellen Spielraum und weniger Druck im Alltag. Auch lassen sich unerwartete Ausgaben leichter bewältigen, wenn keine hohen monatlichen Raten anstehen.

Um diese Vorteile vollständig auszuschöpfen, sollten wir jedoch sicherstellen, dass unser Budget es erlaubt, die höheren monatlichen Zahlungen zu leisten. Eine realistische Einschätzung unserer finanziellen Situation ist entscheidend dafür, ob eine kürzere Laufzeit tatsächlich vorteilhaft ist oder nicht.

Für viele von uns ergibt sich also der Schluss: Die Entscheidung für eine kürzere Laufzeit kann langfristig sowohl finanziell als auch emotional vorteilhaft sein.

Nachteile Einer Längeren Laufzeit

Eine längere Kreditlaufzeit bringt einige bedeutende Nachteile mit sich. Höhere Gesamtkosten entstehen durch die erhöhten Zinsen, die über einen längeren Zeitraum anfallen. Bei einem Kredit von 20.000 Euro mit einer Laufzeit von 10 Jahren und einem Zinssatz von 5 % zahlen wir insgesamt ca. 2.500 Euro Zinsen, während bei einer Laufzeit von 15 Jahren diese Summe auf etwa 4.000 Euro steigen kann.

Längere Verpflichtungszeiten führen oft zu einer höheren finanziellen Belastung im Laufe der Zeit. Wenn wir uns langfristig binden, könnten unvorhergesehene Lebensumstände unser Budget belasten und zu Schwierigkeiten bei der Rückzahlung führen.

Ein weiterer Nachteil ist das Risiko der Überschuldung. Mit jeder zusätzlichen monatlichen Rate steigt die Wahrscheinlichkeit, dass wir in finanzielle Schwierigkeiten geraten, besonders wenn unerwartete Ausgaben auftreten.

Die Flexibilität verringert sich ebenfalls. Bei langen Laufzeiten haben wir weniger Spielraum für Anpassungen unserer finanziellen Situation oder die Möglichkeit zur vorzeitigen Tilgung ohne hohe Kosten.

Insgesamt sollten wir diese Faktoren sorgfältig abwägen, um eine informierte Entscheidung über die passende Kreditlaufzeit zu treffen.

Fazit

Die Wahl der richtigen Kreditlaufzeit ist entscheidend für unsere finanzielle Gesundheit. Wir sollten die Vor- und Nachteile der verschiedenen Laufzeiten sorgfältig abwägen und immer unsere persönliche Situation im Blick behalten.

Kürzere Laufzeiten bieten oft niedrigere Gesamtkosten durch Zinsen, während längere Laufzeiten eine geringere monatliche Belastung mit sich bringen können. Dennoch dürfen wir nicht vergessen, dass jede Entscheidung langfristige Auswirkungen auf unsere Finanzen hat.

Indem wir Angebote vergleichen und uns über alle Optionen informieren, können wir eine fundierte Entscheidung treffen, die zu unseren Bedürfnissen passt. Letztendlich geht es darum, einen Weg zur finanziellen Freiheit zu finden und Schulden nachhaltig zu managen.