Hast du dich jemals gefragt, wie lange man einen Kredit widerrufen kann? In der heutigen Finanzwelt ist es wichtig, die eigenen Rechte zu kennen. Oft unterschreiben wir Kredite in Eile, ohne alle Details zu überblicken. Doch was passiert, wenn wir unsere Meinung ändern?

In diesem Artikel gehen wir auf die Fristen und Bedingungen ein, die beim Widerruf eines Kredits gelten. Wir erklären, welche Schritte notwendig sind und wie man rechtlich korrekt vorgeht. Dabei zeigen wir, dass es durchaus möglich ist, einen Kredit zu widerrufen, wenn man die richtigen Informationen hat.

Überblick Über Kreditwiderruf

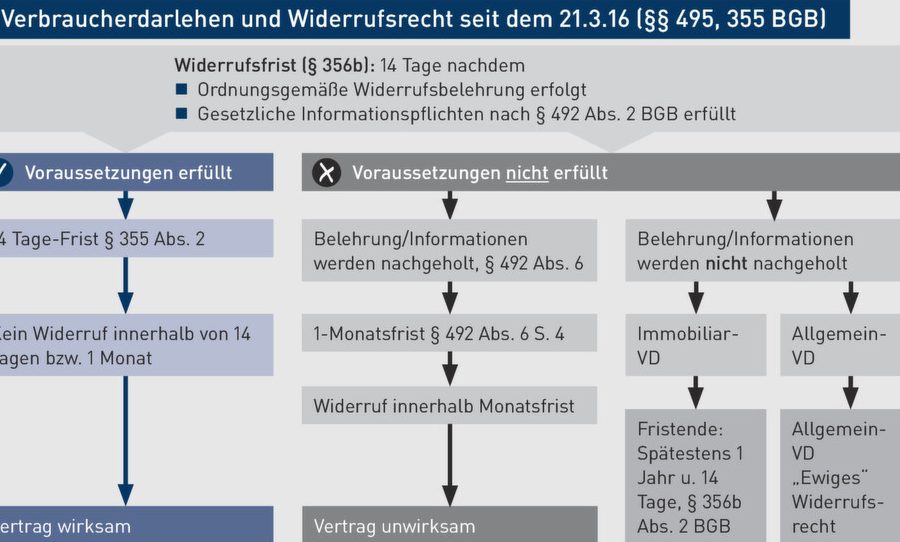

Der Kreditwiderruf spielt eine wichtige Rolle für Konsumenten. Wir müssen uns bewusst sein, dass Verbraucher in der Regel das Recht auf Widerruf haben. Ein Kredit kann in der Regel innerhalb von 14 Tagen widerrufen werden, nachdem der Vertrag abgeschlossen wurde. Diese Frist gilt für den Großteil der Verbraucher- und Immobilienkredite.

Wenn wir einen Kredit widerrufen möchten, sind einige Schritte erforderlich. Wir sollten den Widerruf schriftlich einreichen und sämtliche Vertragsunterlagen beilegen. Das stellt sicher, dass unser Antrag klar und nachvollziehbar ist. Essentiell ist auch die Prüfung der Widerrufsbelehrung. Darin erkennt man die geltenden Fristen und Bedingungen.

Wir müssen darauf achten, dass die Frist von 14 Tagen nicht in Kraft tritt, wenn die Widerrufsbelehrung unzureichend oder fehlerhaft war. In solchen Fällen vergrößert sich der Zeitraum für den Widerruf erheblich. So haben wir möglicherweise die Möglichkeit, unseren Kredit noch Monate später zu widerrufen.

Außerdem ist es wichtig, die rechtlichen Grundlagen zu kennen. Nach §§ 495, 355 BGB haben wir das Recht, Kredite zu widerrufen. Ein zusätzlicher Aspekt sind die anfallenden Kosten, die im Falle eines Widerrufs auf uns zukommen können.

Wenn wir uns unsicher sind, lohnt sich die Beratung bei einem Fachmann. Rechtsanwälte oder Verbraucherschützer unterstützen uns dabei, die besten Entscheidungen zu treffen und die notwendigen Schritte einzuleiten.

Rechtliche Grundlagen Des Kreditwiderrufs

Der Kreditwiderruf basiert auf spezifischen rechtlichen Regelungen, die Verbraucher schützen. Diese Grundlagen finden sich hauptsächlich im Bürgerlichen Gesetzbuch (BGB), insbesondere in den Paragraphen zur Widerrufsbelehrung. Wir sollten diese Regelungen genau kennen, um unsere Rechte effektiver wahrnehmen zu können.

Widerrufsrecht Nach Dem Bürgerlichen Gesetzbuch

Das Widerrufsrecht gibt uns 14 Tage Zeit, um einen Kreditvertrag ohne Angabe von Gründen zu widerrufen. Diese Frist beginnt mit dem Tag, an dem der Kreditvertrag unterzeichnet wurde und wir die notwendigen Informationen erhalten haben. Wichtig ist, dass die Widerrufsbelehrung alle gesetzlichen Anforderungen erfüllt. Sollte die Belehrung unvollständig oder fehlerhaft sein, kann sich die Frist für den Widerruf verlängern. So können wir unter Umständen auch nach mehreren Wochen noch von unserem Widerrufsrecht Gebrauch machen.

Fristen Und Ausnahmen

Die 14-tägige Widerrufsfrist gilt in der Regel für die meisten Kreditverträge. Allerdings gibt es Ausnahmen. Diese können in speziellen Fällen wie Immobilienfinanzierungen auftreten. Zudem kann die Frist in bestimmten Notfällen, wie bei Schäden oder Betrug, unterschiedlich behandelt werden. Es ist ratsam, genau zu prüfen, in welchen Fällen das Widerrufsrecht anders geregelt ist. Um sicherzugehen, sollten wir im Zweifel rechtliche Unterstützung in Anspruch nehmen, um unsere Interessen optimal zu wahren.

Praktische Aspekte Des Kreditwiderrufs

Der Kreditwiderruf erfordert präzise Schritte und Informationen, um effektiv zu sein. Es ist wichtig, die Vorgänge klar zu verstehen, um unangenehme Überraschungen zu vermeiden.

Schritte Zum Widerruf Eines Kredits

- Widerrufsfrist Prüfen: Prüfen wir zuerst die Frist von 14 Tagen nach Vertragsunterzeichnung. Diese Frist gilt für die meisten Kredite.

- Widerrufsbelehrung Lesen: Lesen wir die Widerrufsbelehrung sorgfältig. Diese enthält rechtlich relevante Informationen und sollte vollständig sein.

- Widerruf Schreiben: Ein schriftlicher Widerruf ist notwendig. Verwenden wir klare Formulierungen und schicken wir das Schreiben an die Bank.

- Bestätigung Anfordern: Nach dem Versand des Widerrufs sollten wir eine Bestätigung von der Bank anfordern. Diese Nachweise sind wichtig für zukünftige Rückfragen.

Notwendige Dokumente Und Informationen

Um den Kredit erfolgreich zu widerrufen, benötigen wir bestimmte Dokumente und Informationen. Stellen wir sicher, dass wir folgende Unterlagen bereit haben:

- Kreditvertrag: Der ursprüngliche Kreditvertrag ist essenziell. Er enthält alle relevanten Konditionen.

- Widerrufsbelehrung: Eine Kopie der Widerrufsbelehrung ist wichtig, da sie Informationen zur Widerrufsfrist bereitstellt.

- Kommunikation mit der Bank: Alle bisherigen Korrespondenzen mit der Bank sollten wir zusammenstellen. Diese Dokumentation kann nützlich sein.

- Persönliche Daten: Wir sollten unsere persönlichen Daten zur Identifikation bereitstellen, um den Widerruf zu vereinfachen.

Durch das Befolgen dieser Schritte und das Bereithalten der notwendigen Dokumente erleichtern wir uns den Widerrufsprozess und schützen unsere Rechte als Verbraucher.

Auswirkungen Eines Widerrufs

Ein Kreditwiderruf hat verschiedene Auswirkungen, die sowohl finanzieller als auch rechtlicher Natur sind. Wir analysieren hier die beiden wichtigsten Aspekte.

Finanzielle Konsequenzen

Ein Widerruf eines Kredits kann finanzielle Auswirkungen auf den Verbraucher haben. Bei einem Widerruf müssen wir eventuell bereits erhaltene Beträge zurückzahlen. Die Bank kann auch Zinsen und Gebühren verlangen. Zudem kann ein Widerruf dazu führen, dass der Kreditnehmer für zukünftige Kredite weniger günstigere Bedingungen erhält.

Hier sind einige zu berücksichtigende Punkte:

Es ist wichtig, sich über die finanziellen Verpflichtungen im Klaren zu sein.

Auswirkungen Auf Die Kreditwürdigkeit

Ein widerrufener Kredit kann die Kreditwürdigkeit beeinflussen. Ein Widerruf wird möglicherweise in der Schufa vermerkt, was sich negativ auf zukünftige Kreditanträge auswirken kann. Banken könnten das Risiko einer geringeren Kreditwürdigkeit als Grund für eine Ablehnung sehen.

Hier sind einige relevante Überlegungen:

Wir sollten uns dessen bewusst sein, da die Auswirkungen auf die Kreditwürdigkeit langfristige Folgen haben können.

Fazit

Ein Kreditwiderruf kann für viele Verbraucher eine wichtige Möglichkeit sein, um finanzielle Fehler zu korrigieren. Die Frist von 14 Tagen bietet einen klaren Rahmen, innerhalb dessen wir unsere Rechte wahrnehmen können.

Es ist entscheidend, die Widerrufsbelehrung genau zu prüfen und alle notwendigen Schritte sorgfältig zu befolgen. Mit der richtigen Information und gegebenenfalls rechtlicher Unterstützung können wir die Herausforderungen eines Widerrufs erfolgreich meistern.

Denkt daran, dass ein Widerruf auch langfristige Auswirkungen auf unsere Kreditwürdigkeit haben kann. Daher sollten wir gut informiert und überlegt handeln, um unsere finanziellen Interessen zu schützen.