Die Entscheidung, einen Kredit aufzunehmen, ist oft der erste Schritt zu größeren finanziellen Zielen. Doch wie lange hat man Zeit, einen Kredit abzuzahlen? Diese Frage beschäftigt viele von uns, denn die Rückzahlungsfrist hat direkte Auswirkungen auf unsere finanzielle Planung.

In diesem Artikel gehen wir der Sache auf den Grund und beleuchten die verschiedenen Faktoren, die die Dauer der Kreditrückzahlung beeinflussen. Wir erfahren, welche Fristen üblich sind und wie man die passende Laufzeit für die eigenen Bedürfnisse findet. Zudem geben wir Tipps, wie man die Rückzahlung effizient gestalten kann, um Zinsen zu sparen.

Sind Sie bereit, den Überblick über Ihre Kreditverpflichtungen zu gewinnen? Lassen Sie uns gemeinsam herausfinden, wie lange Sie tatsächlich Zeit haben, um Ihren Kredit abzuzahlen und welche Optionen Ihnen zur Verfügung stehen.

Die Dauer Der Kreditlaufzeit

Die Kreditlaufzeit variiert je nach Art des Kredits und der individuellen Vereinbarung. In der Regel beträgt die Laufzeit für Verbraucherkredite zwischen 12 und 84 Monaten. Bei Immobilienkrediten können wir von 10 bis zu 30 Jahren ausgehen. Die Wahl der Laufzeit hat direkte Auswirkungen auf die monatlichen Raten und die Gesamtkosten des Kredits.

Wichtige Faktoren, die die Laufzeit beeinflussen, sind:

- Kreditsumme: Höhere Beträge erfordern oft längere Laufzeiten.

- Zinsrate: Günstigere Zinsen können eine kürzere Rückzahlungszeit ermöglichen.

- Einkommen: Stabilere Einnahmen unterstützen kürzere Laufzeiten.

Die Entscheidung für eine kürzere Laufzeit reduziert insgesamt die Zinszahlungen. Wenn wir eine langfristige Planung in Betracht ziehen, bedeutet das mehr Flexibilität, hat jedoch höhere Zinskosten zur Folge.

Ein weiterer Aspekt der Kreditlaufzeit betrifft die Möglichkeit von Sondertilgungen. Viele Kreditverträge erlauben es, über die regulären Raten hinaus Zahlungen zu leisten, wodurch wir den Kredit schneller tilgen und Zinsen sparen.

Letztendlich hängt die ideale Kreditlaufzeit von unseren finanziellen Zielen und unserer Zahlungsfähigkeit ab. Eine sorgfältige Planung ist entscheidend, um langfristige finanzielle Belastungen zu minimieren.

Faktoren, Die Die Rückzahlungszeit Beeinflussen

Die Rückzahlungszeit eines Kredits wird von mehreren Faktoren bestimmt. Wir betrachten hier die wichtigsten Aspekte, die Einfluss auf die Dauer der Rückzahlung haben.

Art Des Kredits

Die Art Des Kredits spielt eine entscheidende Rolle bei der Festlegung der Rückzahlungszeit. Verbraucherkredite haben in der Regel kürzere Laufzeiten von 12 bis 84 Monaten, während Immobilienkredite Laufzeiten von bis zu 30 Jahren aufweisen können. Oftmals kann die Wahl des Kredittyps auch unterschiedliche Zinsbedingungen mit sich bringen, was die Gesamtkosten beeinflusst. Wählen wir beispielsweise einen Auto-, Studien- oder Immobilienkredit, variieren sowohl die Laufzeiten als auch die Rückzahlungsmodalitäten.

Höhe Des Kredits

Die Höhe Des Kredits hat ebenfalls Auswirkungen auf die Rückzahlungszeit. Höhere Kreditsummen führen oft zu längeren Laufzeiten, da die monatlichen Raten sonst untragbar hoch wären. Kredite über 50.000 Euro bringen in der Regel längere Rückzahlungsfristen mit sich, sodass sowohl die Kosten als auch die finanziellen Belastungen über einen längeren Zeitraum gestreckt werden können. Dabei gilt: Je höher die Kreditsumme, desto sorgfälitger sollte man die Rückzahlungsbedingungen analysieren.

Zinsen Und Konditionen

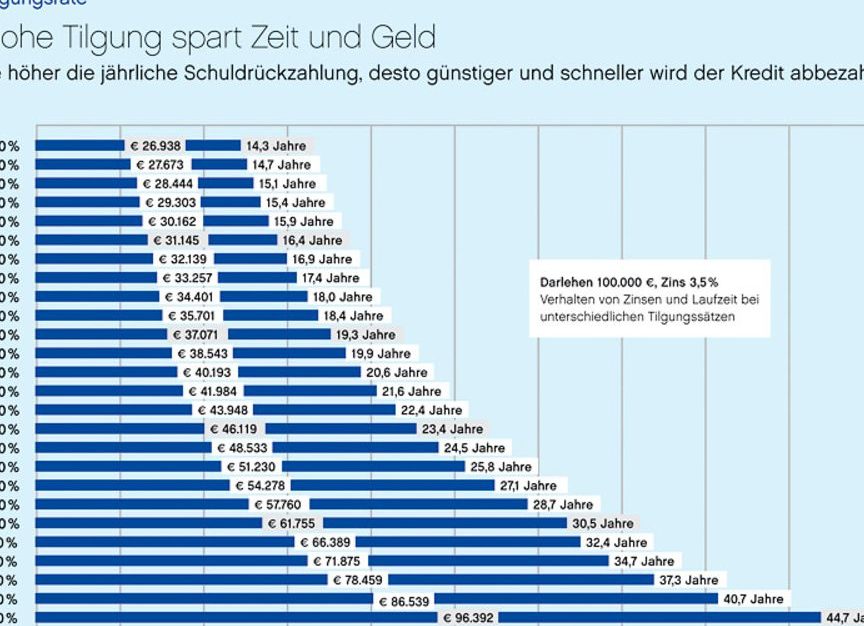

Die Zinsen Und Konditionen sind entscheidend für die Gesamtkosten eines Kredits und folglich für die Rückzahlungszeit. Festzins- und variable Zinskonditionen beeinflussen die monatlichen Raten. Ein höherer Zinssatz führt in der Regel zu höheren Raten, was eine kürzere Rückzahlungszeit zur Folge haben kann. Um langfristig Zinskosten zu sparen, ist es oft vorteilhaft, sich für einen Kredit mit niedrigeren Zinsen oder besseren Konditionen zu entscheiden. Außerdem können Sondertilgungen genutzt werden, um die Rückzahlungszeit weiter zu verkürzen.

Optionen Für Die Rückzahlung

Die Rückzahlung eines Kredits gestaltet sich je nach individueller Situation unterschiedlich. Wir betrachten die gängigen Optionen, die kreditnehmende Personen zur Verfügung stehen.

Regelmäßige Ratenzahlungen

Regelmäßige Ratenzahlungen stellen die häufigste Rückzahlungsart dar. Bei dieser Methode zahlen wir monatlich einen vordefinierten Betrag, der sowohl Zinsen als auch Tilgung umfasst. Dadurch tilgen wir den Kredit schrittweise, erhalten Planungssicherheit und halten die finanzielle Belastung überschaubar. Typischerweise sind die Raten während der Laufzeit konstant, was es erleichtert, die monatlichen Ausgaben zu kalkulieren.

Einige Banken bieten flexible Ratenzahlungen an, sodass wir die Höhe der Raten an unsere finanzielle Situation anpassen können. Gerade in wirtschaftlich unsicheren Zeiten ist dies von Vorteil und erhöht die Zahlungsfähigkeit.

Sondertilgungen

Sondertilgungen ermöglichen es uns, zusätzlich zur regulären Rate einen Betrag auf den Kredit zu zahlen. Hierdurch reduzieren wir die Gesamtschuld und können Zinsen sparen. Wenn wir beispielsweise eine unerwartete Einnahme, wie eine Prämie oder Erbschaft, erhalten, nutzen wir diese Option effizient.

Das Angebot von Sondertilgungen variiert jedoch von Bank zu Bank. Manche Kreditgeber gestatten einmal jährlich eine Sondertilgung bis zu einem bestimmten Prozentsatz der Kreditsumme. Unser Vorteil liegt darin, dass wir mit diesen Zahlungen die Laufzeit erheblich verkürzen und die finanzielle Last reduzieren.

Diese beiden Optionen bieten Flexibilität und können zusammen genutzt werden, um die Rückzahlungsstrategie optimal zu gestalten.

Vor- Und Nachteile Einer Langen Oder Kurzen Laufzeit

Die Entscheidung zwischen einer langen oder kurzen Kreditlaufzeit hat sowohl Vor- als auch Nachteile. Wir betrachten diese Aspekte, um informierte Entscheidungen zu erleichtern.

Vorteile einer langen Laufzeit:

- Niedrigere monatliche Raten: Eine längere Laufzeit verteilt die Rückzahlungen auf mehrere Jahre, wodurch die monatlichen Belastungen geringer ausfallen.

- Höhere finanzielle Flexibilität: Mit niedrigeren Raten bleibt mehr Geld für andere Ausgaben oder unerwartete Kosten.

- Bessere Planbarkeit: Langfristige Verträge ermöglichen eine genauere Finanzplanung über einen längeren Zeitraum.

Nachteile einer langen Laufzeit:

- Höhere Zinskosten: Obwohl die monatlichen Raten niedriger sind, erhöht sich die Gesamtzinszahlung über die Jahre.

- Längere Verschuldungsdauer: Eine längere Rückzahlungsfrist bedeutet, über einen längeren Zeitraum verschuldet zu sein.

- Eingeschränkte Kreditwürdigkeit: Ein laufender Kredit kann unsere Kreditwürdigkeit negativ beeinflussen, wenn wir für weitere Kredite in der Zukunft in Betracht gezogen werden.

Vorteile einer kurzen Laufzeit:

- Geringere Zinskosten: Kurze Laufzeiten reduzieren die Gesamtzinsen, da der Kredit schneller getilgt wird.

- Schnellere Finanzfreiheit: Die Schuldenlast verringert sich rasch, sodass wir schneller frei von Verpflichtungen sind.

- Bessere Kontrolle über den Kredit: Ein kürzerer Zeitraum ermöglicht uns, den Kredit effektiver zu managen.

Nachteile einer kurzen Laufzeit:

- Höhere monatliche Raten: Die monatlichen Zahlungen fallen höher aus, was die finanzielle Belastung steigern kann.

- Weniger Flexibilität: Höhere Raten könnten die Möglichkeit einschränken, auf unerwartete Ausgaben zu reagieren.

- Größere Risiken: Eine höhere Belastung kann bei finanziellen Engpässen zu Problemen führen, da weniger Spielraum für Anpassungen besteht.

Die Wahl zwischen einer langen oder kurzen Laufzeit hängt von unseren finanziellen Verhältnissen und Zielen ab. Indem wir die Vor- und Nachteile abwägen, finden wir die für uns passende Lösung.

Fazit

Die Rückzahlungsfrist eines Kredits spielt eine entscheidende Rolle in unserer finanziellen Planung. Wir sollten uns bewusst sein, dass die Wahl der Laufzeit nicht nur die monatlichen Raten beeinflusst, sondern auch die Gesamtkosten des Kredits. Eine fundierte Entscheidung basierend auf unseren individuellen Bedürfnissen und finanziellen Zielen ist unerlässlich.

Ob wir uns für eine längere Laufzeit mit niedrigeren Raten oder eine kürzere Laufzeit mit höheren Raten entscheiden, hängt von unseren persönlichen Umständen ab. Durch die Berücksichtigung von Faktoren wie Zinsen und Sondertilgungen können wir unsere Rückzahlungsstrategie optimieren und langfristige finanzielle Belastungen minimieren. Letztendlich ist eine sorgfältige Planung der Schlüssel zu einer erfolgreichen Kreditrückzahlung.