Die Frage, die sich viele von uns stellen, ist: Wie lange braucht man um einen Kredit abzuzahlen? Die Antwort darauf hängt von verschiedenen Faktoren ab, wie der Kreditsumme, dem Zinssatz und der monatlichen Rate. In diesem Artikel werfen wir einen Blick auf die entscheidenden Aspekte, die die Rückzahlungsdauer beeinflussen.

Wir werden die unterschiedlichen Kreditarten betrachten und erläutern, wie man die optimale Rückzahlungsstrategie wählt. Dabei gehen wir auch auf die Vor- und Nachteile von langen und kurzen Laufzeiten ein. Wussten Sie, dass die Wahl der richtigen Rate einen erheblichen Einfluss auf Ihre finanzielle Freiheit hat? Lassen Sie uns gemeinsam herausfinden, wie wir die Rückzahlung eines Kredits effizient gestalten können und welche Tipps uns dabei helfen, schneller schuldenfrei zu werden.

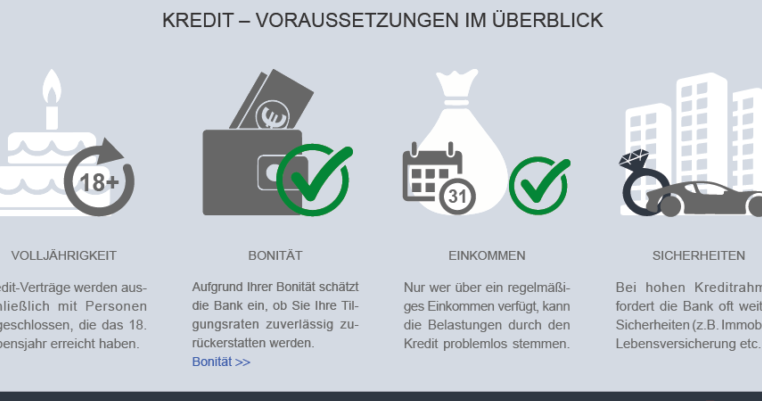

Überblick Über Kredite

Kredite sind finanzielle Mittel, die von Banken, Kreditinstituten oder anderen Finanzdienstleistern bereitgestellt werden. Diese Mittel helfen uns, größere Anschaffungen zu tätigen oder unerwartete Ausgaben zu decken. Es gibt verschiedene Arten von Krediten, wie etwa:

- Ratenkredite: Diese Kredite werden in festen monatlichen Raten zurückgezahlt, was die Planung der Finanzen erleichtert.

- Hypothekendarlehen: Diese langfristigen Kredite dienen dem Kauf von Immobilien und sind durch das Grundstück gesichert.

- Kreditkartenkredite: Diese kurzfristigen Kredite erlauben uns, flexibel Einkäufe zu tätigen und bieten oftmals einen variablen Zinssatz.

Die Rückzahlungsdauer hängt von diversen Faktoren ab. Zu den wichtigsten gehören die Höhe des Kredits, der Zinssatz und die vereinbarten Rückzahlungsmodalitäten. Die Kombination dieser Faktoren beeinflusst direkt, wie lange die Rückzahlung dauert. Außerdem sollten wir uns bewusst sein, dass:

- Kurze Laufzeiten oft höhere monatliche Raten erfordern, jedoch insgesamt weniger Zinsen kosten.

- Lange Laufzeiten niedrigere Raten ermöglichen, dafür aber mehr Zinsen über die gesamte Laufzeit hinweg verursachen.

Es ist entscheidend, die richtige Rate zu wählen, um unsere finanzielle Freiheit zu sichern. Einige Strategien zur effektiveren Rückzahlung umfassen:

- Zusätzliche Zahlungen: Diese können helfen, die Gesamtschuld schneller zu reduzieren.

- Umschuldung: Wenn bessere Kreditkonditionen verfügbar sind, kann eine Umschuldung sinnvoll sein.

Die Kenntnis über verschiedene Kreditarten und Rückzahlungsstrategien sorgt für informierte Entscheidungen. Dies führt letztlich zu einer optimalen finanziellem Planung, was insbesondere bei der Rückzahlung wichtig ist.

Faktoren, Die Die Rückzahlungszeit Beeinflussen

Die Rückzahlungszeit eines Kredits hängt entscheidend von verschiedenen Faktoren ab. Diese Aspekte beeinflussen die Dauer, die zur vollständigen Begleichung des Kredits erforderlich ist.

Kreditsumme

Die Kreditsumme ist einer der wichtigsten Faktoren. Höhere Beträge erfordern längere Rückzahlungszeiten, es sei denn, die monatlichen Raten erhöhen sich entsprechend. Kleinere Kredite lassen sich in der Regel schneller abbezahlen. Wir können die Kreditsummen in verschiedenen Bereichen betrachten, wie zum Beispiel:

- Ratenkredite von 1.000 bis 50.000 Euro

- Hypothekendarlehen von 50.000 bis mehrere Millionen Euro

- Konsumentenkredite, die typischerweise unter 10.000 Euro liegen

Die Wahl der Kreditsumme führt oft zu Überlegungen über den finanziellen Spielraum in der Zukunft.

Zinssatz

Der Zinssatz beeinflusst die monatlichen Zahlungen unmittelbar. Niedrigere Zinssätze führen zu geringeren Gesamtbelastungen während der Laufzeit. Ein hoher Zinssatz kann die Rückzahlung erheblich verlängern. Wir können Zinssätze in zwei Hauptkategorien betrachten:

- Fixe Zinssätze bieten Sicherheit über die gesamte Laufzeit

- Variable Zinssätze ändern sich je nach wirtschaftlicher Lage

Ein starker Unterschied im Zinssatz von beispielsweise 3% zu 7% kann mehrere tausend Euro in Zinsausgaben über die Laufzeit ausmachen.

Laufzeit

Die Laufzeit des Kredits hat einen direkten Einfluss auf die monatlichen Raten und die Gesamtzinsbelastung. Kürzere Laufzeiten bedeuten höhere Raten, jedoch geringere Zinskosten insgesamt. Lange Laufzeiten können die monatlichen Raten senken, führen aber zu einer höheren Zinsbelastung. In der Regel liegen die Laufzeiten zwischen:

- 12 bis 120 Monate für Ratenkredite

- 10 bis 30 Jahre für Hypothekendarlehen

Die Entscheidung über die Laufzeit erfordert eine Balance zwischen sofortiger finanzieller Entlastung und langfristigen Zinskosten.

Rückzahlungsoptionen

Kreditnehmer stehen vor verschiedenen Rückzahlungsoptionen. Diese Optionen beeinflussen die Dauer der Rückzahlung und die Gesamtkosten des Kredits. Wir betrachten hier die gängigsten Modelle: Annuitätendarlehen und Tilgungsdarlehen.

Annuitätendarlehen

Annuitätendarlehen bieten konstante monatliche Raten. Diese Raten setzen sich aus Zinsen und einem Tilgungsanteil zusammen. Interessanterweise verringert sich der Zinsanteil im Laufe der Zeit, während der Tilgungsanteil steigt. Ein Beispiel: Bei einem Kredit über 50.000 Euro mit einem Zinssatz von 3% und einer Laufzeit von 10 Jahren betragen die monatlichen Raten rund 483 Euro. Somit ist es für viele Kreditnehmer eine planbare und übersichtliche Option.

Tilgungsdarlehen

Tilgungsdarlehen setzen auf variable monatliche Zahlungen. Hierbei bleibt die Tilgungsrate konstant, während die Zinsen sinken. Dadurch zahlen Kreditnehmer in den ersten Jahren höhere Raten, die im Laufe der Zeit sinken. Zum Beispiel: Bei einem Kredit über 50.000 Euro und einem Zinssatz von 3% zahlen wir in den ersten Monaten etwa 555 Euro, die später auf rund 400 Euro fallen. Diese Struktur senkt insgesamt die Zinslast.

Beide Rückzahlungsoptionen haben ihre Vorzüge. Die Entscheidung hängt von den individuellen finanziellen Zielen und der langfristigen Planung ab.

Spezifische Beispiele

Um die Rückzahlungsdauer von Krediten besser zu verstehen, schauen wir uns einige spezifische Beispiele an. Diese Beispiele verdeutlichen, wie verschiedene Faktoren die Dauer der Rückzahlung beeinflussen können.

Kurzfristige Kredite

Kurzfristige Kredite, die normalerweise eine Laufzeit von bis zu 12 Monaten haben, können in verschiedenen Situationen nützlich sein. Ein typisches Beispiel ist ein Barkredit über 5.000 Euro mit einem Zinssatz von 8%. Bei einer Rückzahlungsrate von 500 Euro pro Monat zahlt der Kreditnehmer den Kredit nach 10 Monaten zurück.

Ein weiteres Beispiel ist ein Kredit von 1.000 Euro für unerwartete Ausgaben, wie medizinische Kosten. Hier könnte die Rückzahlungsrate bei 200 Euro liegen, was bedeutet, dass der Kredit nach 5 Monaten beglichen wäre. Kurzfristige Kredite sind oft schnell verfügbar, bieten jedoch höhere Zinssätze im Vergleich zu langfristigen Krediten.

Langfristige Kredite

Langfristige Kredite, meist mit Laufzeiten von 5 bis 30 Jahren, erfordern eine genauere Planung. Ein Beispiel ist ein Hypothekendarlehen über 200.000 Euro mit einem Zinssatz von 3%. Wenn die monatliche Rate 800 Euro beträgt, dauert die Rückzahlung etwa 30 Jahre.

Eine andere Option könnte ein Verbraucherkredit über 10.000 Euro sein, z.B. für eine Renovierung, mit einem Zinssatz von 5% und einer monatlichen Rate von 300 Euro. In diesem Fall würde die Rückzahlung ungefähr 3 Jahre und 4 Monate in Anspruch nehmen. Langfristige Kredite bieten niedrigere monatliche Raten, können jedoch insgesamt zu höheren Zinskosten führen.

Indem wir diese Beispiele betrachten, wird klar, dass die Rückzahlungsdauer je nach Kreditart, Betrag und Zinssatz stark variieren kann. Durch bewusste Entscheidungen in Bezug auf Kredite und Rückzahlungspläne können wir optimalere finanzielle Ergebnisse erzielen.

Fazit

Die Rückzahlung eines Kredits ist ein zentraler Aspekt unserer finanziellen Planung. Die Dauer hängt von verschiedenen Faktoren ab und kann erheblich variieren. Es ist entscheidend dass wir die für uns passende Kreditart und Rückzahlungsmodalität wählen.

Durch das Verständnis der unterschiedlichen Rückzahlungsoptionen und deren Auswirkungen auf unsere Finanzen können wir informierte Entscheidungen treffen. Mit einer sorgfältigen Planung und der richtigen Strategie können wir unsere Kredite effizienter abbezahlen und schneller schuldenfrei werden.

Letztlich liegt es an uns die Kontrolle über unsere finanziellen Verpflichtungen zu übernehmen und die besten Entscheidungen für unsere Zukunft zu treffen.