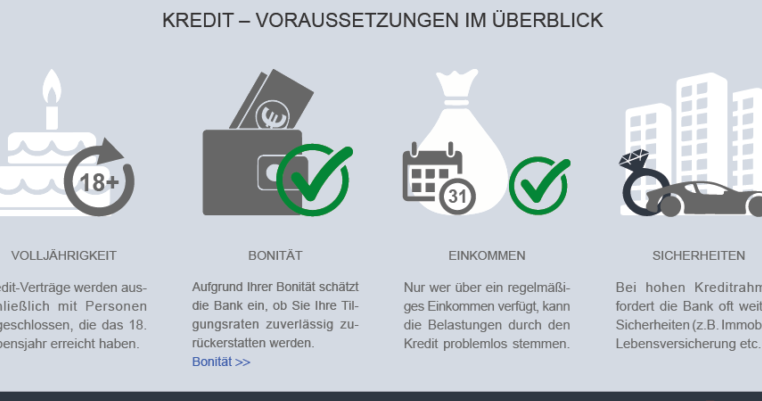

Wenn wir über Kredite sprechen, stellen sich viele die Frage: Wie lange arbeiten wir, um einen Kredit zu erhalten? Die Antwort darauf ist nicht so einfach, wie man denken könnte. Es gibt zahlreiche Faktoren, die unsere Kreditwürdigkeit beeinflussen, wie Einkommen, Beschäftigungsstatus und Schulden. In diesem Artikel werden wir die verschiedenen Aspekte beleuchten, die bestimmen, wie lange wir arbeiten müssen, um einen Kredit zu bekommen.

Bedeutung Der Berufserfahrung Für Einen Kredit

Die Berufserfahrung spielt eine wesentliche Rolle bei der Kreditvergabe. Wenn wir über Kredite nachdenken, berücksichtigen Banken die Dauer und Stabilität der Anstellung. Eine langjährige Tätigkeit in einem stabilen Unternehmen signalisiert Zuverlässigkeit. Im Gegensatz dazu könnte eine kurze Beschäftigungsdauer Fragen zur finanziellen Stabilität aufwerfen.

Einige Schlüsselfaktoren, die wir beachten sollten, sind:

- Langfristige Anstellung: Eine Anstellung von mindestens zwei Jahren wird oft als Minimum angesehen. Längere Anstellungszeiten stärken unsere Position.

- Stabilität des Arbeitsplatzes: Firmen mit einer soliden Marktstellung und positiven Zukunftsaussichten fördern unser Kreditantragsprofil.

- Branche: Berufe in wachsenden Branchen zeigen bessere Chancen für einen Kredit, als solche in rückläufigen Sektoren.

- Einkommenshöhe: Höhere Gehälter in Kombination mit stabiler Beschäftigung unterstützen unsere Kreditanträge.

Ein regelmäßiges Einkommen aus einer stabilen Anstellung macht uns als Kreditnehmer attraktiv. Dennoch, selbst wenn wir einen positiven Arbeitsnachweis erbringen, berücksichtigen Banken auch bestehende Schulden und unser Ausgabeverhalten. Daher ist es wichtig, auch die eigene Finanzlage genau im Blick zu behalten.

Berufserfahrung hat nicht nur Einfluss auf die Kreditanfrage, sondern auch auf die Höhe des angebotenen Kredits. Mehr Erfahrung und ein höheres Einkommen erhöhen die Wahrscheinlichkeit eines höheren Kreditrahmens. Geringe Berufserfahrung dagegen kann zu niedrigeren Beträgen und strengeren Rückzahlungsbedingungen führen.

Wenn wir also eine positive Krediterfahrung anstreben, ist es sinnvoll, unsere berufliche Situation kontinuierlich zu verbessern und zu stabilisieren.

Welche Faktoren Beeinflussen Die Kreditlaufzeit?

Die Kreditlaufzeit hängt von mehreren wichtigen Faktoren ab. Dazu zählen vor allem das Einkommen, die Stabilität der Anstellung und die Art der Beschäftigung. In diesem Abschnitt werden wir die wichtigsten Aspekte näher betrachten.

Einkommen Und Stabilität

Das monatliche Einkommen spielt eine zentrale Rolle bei der Kreditvergabe. Banken prüfen, ob das Einkommen ausreicht, um die Raten pünktlich zu begleichen. Ein höheres Einkommen verbessert die Chancen auf einen Kredit und dessen Höhe. Zudem bewertet die Bank die Stabilität dieses Einkommens. Ist das Einkommen konstant oder schwankt es? Eine langfristige Anstellung führt oft zu einem stabileren Einkommen.

Folgende Faktoren sind entscheidend:

Je stabiler das Einkommen, desto geringer das Risiko für die Bank.

Beschäftigungsart

Die Art der Beschäftigung beeinflusst ebenfalls die Kreditvergabe. Unterschiedliche Beschäftigungsformen haben unterschiedliche Auswirkungen auf die Wahrnehmung durch die Kreditgeber. Unbefristete Arbeitsverträge gelten als vorteilhaft, während befristete Verträge oft als weniger sicher angesehen werden.

Das sind relevante Beschäftigungsarten:

Die Kreditanstalten legen Wert auf eine sichere Anstellung, die eine zuverlässige Einkommensquelle darstellt. Menschen in stabilen, unbefristeten Positionen genießen tendenziell bessere Konditionen.

Unterschiede Zwischen Angestellten Und Selbstständigen

Die Kreditvergabe unterscheidet sich erheblich zwischen Angestellten und Selbstständigen. Angestellte bringen oft eine stabile Einkommensquelle mit sich, da sie regelmäßig Gehalt beziehen. Das monatliche Einkommen ist für Banken transparent, was die Kreditvergabe erleichtert. Dabei ist ein unbefristeter Arbeitsvertrag vorteilhaft, da ein solches Beschäftigungsverhältnis mehr Sicherheit bietet.

Selbstständige hingegen müssen ihre Einkommenssituation häufig nachweisen. Banken betrachten die vergangenen Jahre, um den Einkommensverlauf zu beurteilen. Für Selbstständige genügt es oft nicht, einen Gehaltsnachweis zu erbringen; sie müssen eine umfassende Finanzanalyse vorlegen. Eine Unsicherheit in der Auftragslage kann die Kreditvergabe erschweren.

Um die Vergleichbarkeit zu verdeutlichen, hier einige Punkte:

- Einkommensstabilität: Angestellte haben meist ein festes Einkommen, während Selbstständige schwankende Einnahmen verzeichnen.

- Kreditwürdigkeit: Banken sehen Angestellte als kreditwürdiger an, da sie Risiken geringer bewerten.

- Nachweisführung: Selbstständige müssen detaillierte Unterlagen wie Steuererklärungen vorlegen, um ihre finanzielle Lage darzustellen.

Unabhängig vom Status ist es entscheidend, die eigene Finanzsituation im Blick zu behalten. Wir schlagen vor, bei der Planung eines Kredits die Art der Beschäftigung zu berücksichtigen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

Tipps Für Eine Bessere Kreditwürdigkeit

Um die Kreditwürdigkeit zu verbessern, beachten wir einige wichtige Aspekte. Zunächst ist es entscheidend, regelmäßig alle Rechnungen pünktlich zu begleichen. Abzahlungsschwierigkeiten oder verspätete Zahlungen mindern unsere Bonität erheblich.

Zweitens sollten wir unsere Schulden im Überblick behalten. Hohe Schulden im Verhältnis zum Einkommen (idealerweise unter 30 %) fördern eine positive Kreditbewertung. Eine gezielte Schuldenreduktion stärkt unsere finanzielle Lage.

Drittens empfiehlt sich eine langfristige Planung. Wer in einem stabilen Arbeitsverhältnis bleibt und ein stetiges Einkommen erzielt, hat bessere Chancen auf einen Kredit. Eine Beschäftigungsdauer von zwei Jahren gibt den Banken Sicherheit.

Viertens ist eine gute Mischung aus Krediten vorteilhaft. Verschiedene Kreditarten wie Raten- und Konsumkredite tragen zur Verbesserung unserer Kreditwürdigkeit bei, solange wir diese verantwortungsvoll nutzen.

Fünftens sollten wir unsere Kreditauskunft regelmäßig überprüfen. Fehlerhafte Einträge können negativen Einfluss haben. Banken nutzen die Schufa zur Bewertung, und wir können durch Korrekturen unseren Score deutlich verbessern.

Sechstens ist es ratsam, ein Sparpolster aufzubauen. Ein Notgroschen von mindestens drei Monatsgehältern schafft finanzielle Sicherheit und zeigt unsere Solidität.

Zusammenfassend ist es wichtig, aktiv an unserer Kreditwürdigkeit zu arbeiten. Durch das Einhalten dieser Tipps erhöhen wir die Chancen, schneller einen Kredit zu erhalten.

Fazit

Die Dauer der Beschäftigung spielt eine entscheidende Rolle bei der Kreditvergabe. Eine stabile Anstellung und ein gutes Einkommen erhöhen unsere Chancen erheblich. Wir sollten auch unsere bestehenden Schulden im Auge behalten und verantwortungsvoll mit unseren Finanzen umgehen.

Darüber hinaus ist es wichtig, die eigene Kreditwürdigkeit aktiv zu verbessern. Regelmäßige Überprüfungen unserer Kreditauskunft und pünktliche Zahlungen sind dabei unerlässlich. Eine langfristige Planung und das Streben nach finanzieller Sicherheit helfen uns, einen Kredit schneller zu erhalten und bessere Konditionen zu sichern. Mit diesen Strategien können wir unsere Kreditmöglichkeiten optimieren und unsere finanziellen Ziele erreichen.