Die Entscheidung, wie hoch ein Kredit maximal sein sollte, ist für viele von uns eine zentrale Frage. Ein zu hoher Kredit kann schnell zur finanziellen Belastung werden und uns in eine schwierige Lage bringen. Doch wie finden wir das richtige Maß? In diesem Artikel beleuchten wir die entscheidenden Faktoren, die bei der Kreditaufnahme eine Rolle spielen.

Wir werden uns mit Aspekten wie Einkommen, Ausgaben und der eigenen Lebenssituation auseinandersetzen. Wie viel Kredit können wir uns wirklich leisten, ohne in finanzielle Schwierigkeiten zu geraten? Zudem geben wir praktische Tipps, um die optimale Kredithöhe zu bestimmen. Lasst uns gemeinsam herausfinden, wie wir kluge Entscheidungen treffen können, die uns langfristig Sicherheit und Stabilität bieten.

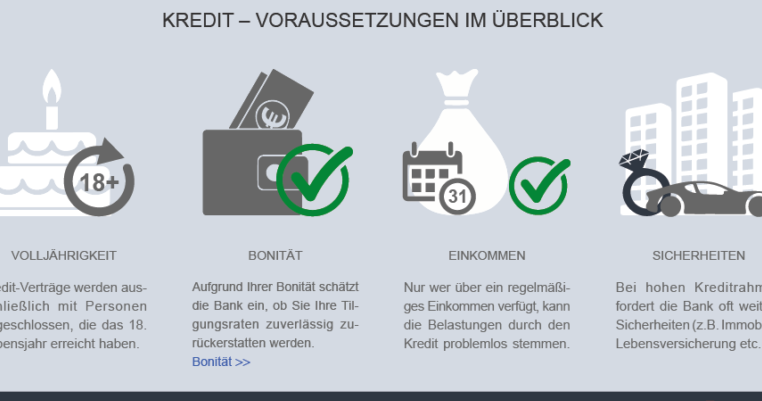

Grundlagen Der Kreditaufnahme

Kredite sind ein wesentliches Finanzinstrument für viele Menschen. Um zu verstehen, wie hoch ein Kredit maximal sein sollte, betrachten wir die Definition von Krediten und die Faktoren, die bei der Kreditvergabe eine Rolle spielen.

Definition Von Krediten

Kredite beziehen sich auf Gelder, die von einer Institution an eine Einzelperson oder ein Unternehmen verliehen werden, mit der Vereinbarung, diese Beträge über einen bestimmten Zeitraum zurückzuzahlen, oft mit Zinsen. Dabei umfasst die Rückzahlung sowohl den originalen Betrag als auch die angefallenen Zinsen, die je nach Kreditart und Laufzeit variieren können. Für uns ist es wichtig, die genauen Konditionen zu kennen, da sie direkten Einfluss auf die monatlichen Raten und die Gesamtschuld haben.

Wichtige Faktoren Bei Der Kreditvergabe

Diverse Faktoren beeinflussen die Kreditvergabe. Dazu zählen:

- Einkommen: Unser monatliches Netto-Einkommen bestimmt, wie viel Kredit wir uns leisten können. Ein höheres Einkommen führt oft zu besseren Kreditkonditionen.

- Schufa-Score: Ein guter Schufa-Score zeigt Kreditgebern, dass wir verantwortungsvoll mit Geld umgehen. Besteht ein hoher Score, stehen die Chancen gut, einen Kredit zu erhalten.

- Berufliche Situation: Unsere berufliche Stabilität wirkt sich ebenfalls auf die Genehmigung eines Kredits aus. Ein unbefristeter Arbeitsvertrag wird meist positiv bewertet.

- Lebenshaltungskosten: Hohe monatliche Ausgaben können den Betrag verringern, den wir für die Rückzahlung des Kredits zur Verfügung haben. Daher sollten wir unsere Ausgaben stets im Auge behalten.

- Eigenkapital: Bei größeren Krediten, wie Immobilienfinanzierungen, spielt unser Eigenkapital eine entscheidende Rolle. Je mehr Eigenkapital wir einbringen, desto geringer der Kreditbetrag.

Durch die Berücksichtigung dieser Faktoren gelingt es uns, realistische Entscheidungen bezüglich der maximalen Kredithöhe zu treffen. Der Schlüssel liegt in einer gründlichen Analyse unserer finanziellen Situation.

Kreditarten Im Überblick

Kredite gibt es in unterschiedlichen Varianten, die sich in Bezug auf Verwendungszweck, Laufzeit und Rückzahlungsmodalitäten unterscheiden. Wir stellen die gängigsten Kreditarten vor, damit wir die für uns passende Entscheidung treffen können.

Ratenkredite

Ratenkredite zeichnen sich durch feste monatliche Raten aus. Diese Kredite eignen sich besonders gut für die Finanzierung von größeren Anschaffungen wie Autos oder Möbeln. Die wichtigsten Merkmale sind:

- Feste Laufzeit: Die Dauer der Rückzahlung ist im Voraus festgelegt, normalerweise zwischen 12 und 84 Monaten.

- Flexible Beträge: Häufig reicht der Betrag von 1.000 bis 70.000 Euro, abhängig von der Bonität.

- Gute Planbarkeit: Die monatlichen Raten sind konstant, was die Budgetplanung erleichtert.

Ratenkredite sind zielführend, wenn wir einen klaren Finanzierungsbedarf haben und diesen langfristig begleichen wollen.

Hypothekarkredite

Hypothekarkredite sind spezielle Kredite, die häufig zur Finanzierung von Immobilien eingesetzt werden. Wir verwenden diese Kreditart, um Hauskäufe oder Renovierungen zu finanzieren. Wichtige Aspekte sind:

- Lange Laufzeiten: Diese Kredite haben oft Laufzeiten von 15 bis 30 Jahren.

- Hohe Beträge: Hier sind Beträge ab 50.000 Euro üblich, abhängig vom Immobilienwert.

- Zinsgestaltung: Hypothekarkredite können beim Zinssatz variieren, was sich langfristig auf die Gesamtkosten auswirkt.

Hypothekarkredite bieten eine langfristige Finanzierungsmöglichkeit, die wir bei der Planung des Immobilienerwerbs berücksichtigen sollten.

Bestimmung Des Maximalen Kreditbetrags

Die Festlegung des maximalen Kreditbetrags erfordert eine sorgfältige Abwägung mehrerer Faktoren. Wir analysieren die entscheidenden Einflussfaktoren, um realistische Kreditbeträge zu bestimmen, die den individuellen finanziellen Möglichkeiten entsprechen.

Einkommen Und Bonität

Das Einkommen spielt eine zentrale Rolle bei der Bestimmung des maximalen Kreditbetrags. Es gibt klare Richtlinien, die Banken zur Einschätzung der Kreditwürdigkeit verwenden. Dabei zählen das monatliche Bruttoeinkommen und bestehende Verbindlichkeiten.

Bonität ist ebenfalls entscheidend. Ein positiver Schufa-Score verbessert die Chancen, einen höheren Kreditbetrag zu erhalten. Wir sollten uns also bewusst sein, dass:

- Ein monatliches Einkommen von 3.000 Euro

- Bei einem Schufa-Score über 80 Prozent

- Und minimalen laufenden Verbindlichkeiten

Den Zugang zu höheren Krediten ermöglicht. Generell orientieren wir uns oft an einer nicht überschreitbaren Monatsrate von 30 bis 40 Prozent des Nettoeinkommens. So minimieren wir das Risiko einer Überbelastung.

Laufzeit Und Zinsen

Die Laufzeit und die Zinsen beeinflussen ebenfalls entscheidend den maximalen Kreditbetrag. Längere Laufzeiten führen oft zu niedrigeren monatlichen Raten. Allerdings steigern sie die Gesamtkosten des Kredits.

Bei einer Laufzeit von 10 Jahren erwägen wir einen Zinssatz von etwa 3 bis 5 Prozent. In der Regel gilt:

- Jeder zusätzliche Monat der Laufzeit erhöht die Gesamtkosten

- Niedrigere Zinssätze führen zu geringeren monatlichen Belastungen

Hier ist es wichtig, zu beachten, dass eine Balance zwischen Laufzeit und Zinsen das Gesamtangebot des Kredits optimiert. Unsere Überlegung sollte sich somit auch auf das Verhältnis von Kreditsumme zu Laufzeit und Zinsen richten, um die bestmögliche Entscheidung zu treffen.

Risiken Bei Übermäßiger Verschuldung

Übermäßige Verschuldung bedeutet für uns ein hohes Risiko, da sie zu erheblichen finanziellen Belastungen führen kann. Wir sollten uns der Gefahren bewusst sein, die mit einem überhöhten Kreditbetrag verbunden sind.

Finanzielle Belastungen

Finanzielle Belastungen sind oft unvermeidlich, wenn wir Kredite aufnehmen, die über unsere Fähigkeiten hinausgehen. Ein zu hoher Kreditbetrag kann uns in eine Stresssituation bringen, wenn wir Schwierigkeiten haben, die monatlichen Raten zu begleichen. Wir erleben dann oft folgende Probleme:

- Zahlungsausfälle, die zu zusätzlichen Gebühren führen.

- Erhöhter Druck, die Ausgaben zu reduzieren.

- Kredite, die zu einer Schuldenfalle werden.

Die monatliche Rate sollte nicht mehr als 30 bis 40 Prozent unseres Nettoeinkommens betragen, um uns vor dieser Belastung zu schützen.

Auswirkungen Auf Die Bonität

Die Auswirkungen übermäßiger Verschuldung auf unsere Bonität sind gravierend. Eine schlechte Bonität entsteht schnell, wenn Zahlungen verspätet oder gar nicht geleistet werden. Wir sollten uns über die folgenden Punkte im Klaren sein:

- Der Schufa-Score leidet erheblich unter nicht eingehaltenen Zahlungen.

- Kreditgeber stufen uns als risikobehaftet ein, was zukünftige Kreditaufnahmen erschwert.

- Höhere Zinsen auf neue Kredite können uns zusätzlich belasten.

Die Pflege einer guten Bonität ist entscheidend, um finanzielle Spielräume zu sichern und ehestmöglich bessere Kreditkonditionen zu erhalten.

Fazit

Die Bestimmung der maximalen Kredithöhe ist ein entscheidender Schritt für unsere finanzielle Gesundheit. Wir sollten stets unsere individuelle Situation berücksichtigen und dabei auf ein ausgewogenes Verhältnis zwischen Einnahmen und Ausgaben achten. Ein Kredit sollte niemals zu einer übermäßigen Belastung führen.

Es ist wichtig, dass wir die monatlichen Raten im Rahmen von 30 bis 40 Prozent unseres Nettoeinkommens halten. Auf diese Weise können wir sicherstellen, dass wir auch in Zukunft finanziell flexibel bleiben.

Letztendlich geht es darum, kluge Entscheidungen zu treffen und verantwortungsbewusst mit Krediten umzugehen. So schützen wir uns vor den Risiken der Verschuldung und sichern unsere finanzielle Stabilität.