In der heutigen Welt sind flexible Finanzierungsoptionen wichtiger denn je. Wenn wir über Kredite sprechen, kommt oft die Frage auf: Wie hoch ist ein Kredit zur freien Verwendung? Diese Art von Kredit bietet uns die Möglichkeit, die Gelder für verschiedene Zwecke einzusetzen, sei es für eine Reise, Renovierungen oder unvorhergesehene Ausgaben.

Was Ist Ein Kredit Zur Freien Verwendung?

Ein Kredit zur freien Verwendung bezeichnet einen flexiblen Kredit, den wir für verschiedene Zwecke einsetzen können. Solche Kredite sind oft ungebunden, was bedeutet, dass keine speziellen Anforderungen an die Verwendung des Geldes gestellt werden.

Typische Einsatzmöglichkeiten sind:

- Reisen: Wir finanzieren den Traumurlaub oder spontane Kurztrips.

- Renovierungen: Wir bringen unsere Wohnung oder unser Haus auf Vordermann.

- Unerwartete Ausgaben: Wir decken schnell und unkompliziert unerwartete Rechnungen ab, wie beispielsweise medizinische Kosten.

Kredite zur freien Verwendung bieten uns die Freiheit, unsere finanziellen Entscheidungen selbst zu treffen. Das bedeutet jedoch auch, dass wir verantwortungsvoll damit umgehen. Es ist wichtig, die Rückzahlungsbedingungen zu kennen, um finanzielle Engpässe zu vermeiden.

Kredite in dieser Kategorie variieren hinsichtlich Zinssätzen und Laufzeiten. Die Zinssätze sind in der Regel höher als bei zweckgebundenen Krediten, da das Risiko für die Kreditgeber größer ist. Dabei können wir oft Beträge zwischen 1.000 und 50.000 Euro aufnehmen, abhängig von der Bonität.

Zusätzlich achten wir darauf, dass einige Anbieter spezielle Angebote oder Aktionen haben. Hierbei können wir von niedrigeren Zinssätzen oder flexibleren Rückzahlungsmodalitäten profitieren.

Voraussetzungen Für Einen Kredit Zur Freien Verwendung

Um einen Kredit zur freien Verwendung zu erhalten, sind mehrere Voraussetzungen zu beachten. Wir zeigen hier die wichtigsten Punkte, die Antragsteller erfüllen müssen.

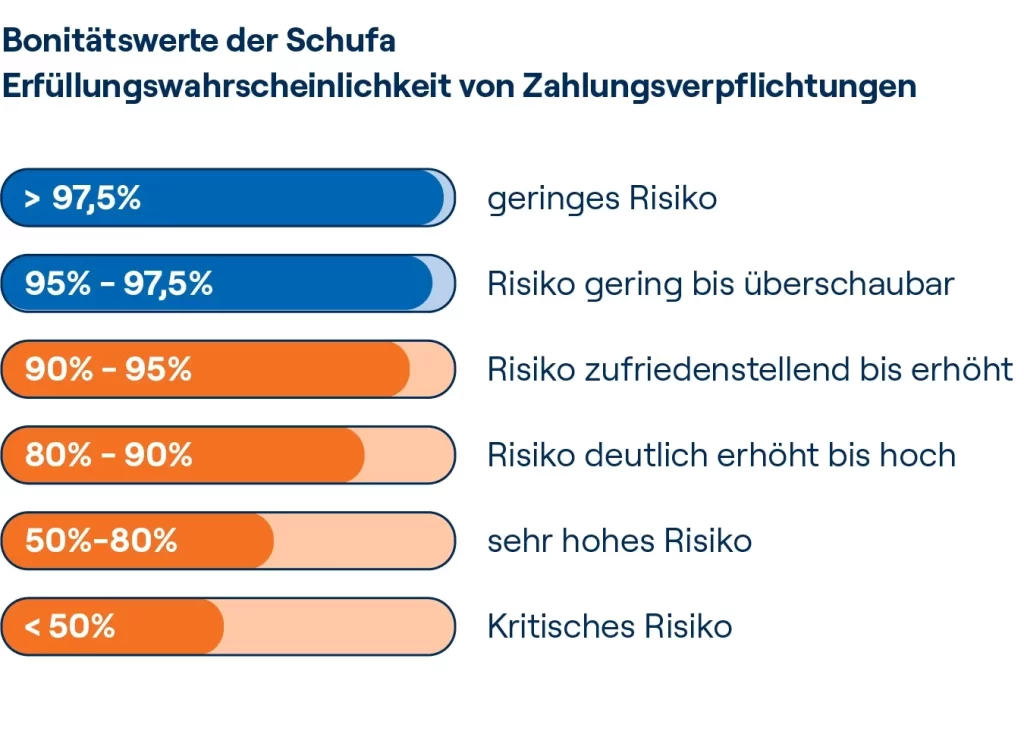

Bonitätsprüfung

Die Bonitätsprüfung ist entscheidend, um die Kreditfähigkeit zu bestimmen. Banken und Kreditinstitute bewerten die Kreditwürdigkeit anhand verschiedener Faktoren. Dazu gehören:

- Einkommenshöhe: Das regelmäßige Einkommen muss den Lebensunterhalt sowie die Rückzahlungen decken.

- Schuldenstand: Bestehende Verpflichtungen, wie andere Kredite oder Kredite, beeinflussen die Bonität negativ.

- Zahlungshistorie: Eine positive Vorgeschichte in der Rückzahlung kann die Chancen erhöhen.

Ein positiver Bonitätscheck stellt sicher, dass der Antragsteller in der Lage ist, den neuen Kredit zurückzuzahlen.

Einkommensnachweise

Die Vorlage von Einkommensnachweisen gehört zu den zwingenden Anforderungen. Kreditgeber verlangen in der Regel folgende Dokumente:

- Gehaltsabrechnungen: Mindestens die letzten drei Abrechnungen sind erforderlich, um das Einkommen zu bestätigen.

- Steuererklärungen: Bei Selbständigen oder Freiberuflern dienen die letzten Steuerunterlagen als Nachweis.

- Kontoauszüge: Kontoauszüge der letzten drei Monate geben zusätzlich Aufschluss über die finanzielle Situation.

Diese Nachweise helfen, die finanzielle Stabilität des Antragstellers zu belegen und das Risiko für den Kreditgeber zu minimieren.

Vorteile Von Krediten Zur Freien Verwendung

Kredite zur freien Verwendung bieten zahlreiche Vorteile für Kreditnehmer. Diese Finanzierungsoptionen sind besonders attraktiv, da sie eine Reihe von Werthaltigkeiten und Flexibilität bieten.

Flexibilität

Kredite zur freien Verwendung ermöglichen uns eine hohe Flexibilität in der Nutzung der Gelder. Wir entscheiden selbst, wofür wir das Geld einsetzen. Ob für die Finanzierung eines neuen Autos, eine Reise oder unerwartete Ausgaben – die Wahl liegt ganz bei uns. Diese Freiheit erleichtert es, auf plötzliche finanzielle Bedürfnisse zu reagieren und Prioritäten nach unseren Vorstellungen zu setzen.

Keine Zweckbindung

Ein weiterer großer Vorteil ist, dass diese Kredite Keine Zweckbindung aufweisen. Das bedeutet, dass wir nicht verpflichtet sind, das Geld für einen bestimmten Zweck auszugeben. So können wir das Darlehen verwenden, um verschiedene Projekte zu finanzieren oder unerwartete Kosten zu decken, ohne uns an strikte Vorgaben halten zu müssen. Diese Ungebundenheit fördert unsere finanzielle Unabhängigkeit und erleichtert die Planung großer Ausgaben.

Kosten Und Zinsen

Kredite zur freien Verwendung bringen sowohl Kosten als auch Zinsen mit sich, die von verschiedenen Faktoren abhängen. Wir betrachten die Aspekte der Zinsgestaltung und Anbieter, um Transparenz zu schaffen.

Vergleich Von Anbietern

Anbieter von Krediten zur freien Verwendung differenzieren sich in Bezug auf Kosten und Zinssätze. Es ist sinnvoll, die Angebote vergleichend zu betrachten. Wichtige Aspekte sind:

- Zinssätze: Diese schwanken zwischen 3 % und 10 % jährlich, abhängig von der Bonität.

- Bearbeitungsgebühren: Manche Kreditinstitute erheben Gebühren von bis zu 3 % des Kreditbetrags.

- Flexibilität der Rückzahlung: Einige Anbieter bieten Sondertilgungen oder vorzeitige Rückzahlungen ohne Zusatzkosten an.

Ein gründlicher Vergleich der Anbieter ermöglicht es uns, die besten Konditionen auszuwählen und unangenehme Überraschungen zu vermeiden.

Einfluss Der Laufzeit

Die Laufzeit eines Kredits beeinflusst die Höhe der Zinsen maßgeblich. Längere Laufzeiten führen oft zu höheren Gesamtkosten. Wir berücksichtigen dabei Folgendes:

- Zinsbindungsfrist: Bei einer Laufzeit von 12 bis 60 Monaten kann der Zinsunterschied signifikant sein.

- Monatliche Raten: Lange Laufzeiten senken die monatliche Belastung, erhöhen aber die Gesamtschuld.

- Gesamtkosten: Wir müssen die Gesamtkosten über die gesamte Laufzeit hinweg im Auge behalten, um die finanzielle Planung zu optimieren.

Durch die Wahl der richtigen Laufzeit können wir unsere Liquidität steuern und die Kosten im Griff behalten.

Fazit

Kredite zur freien Verwendung bieten uns die Flexibilität, unsere finanziellen Ziele nach unseren Vorstellungen zu verwirklichen. Ob für Reisen Renovierungen oder unerwartete Ausgaben – diese Kredite eröffnen zahlreiche Möglichkeiten.

Es ist jedoch entscheidend dass wir verantwortungsbewusst mit diesen Finanzierungsoptionen umgehen. Eine sorgfältige Prüfung der Rückzahlungsbedingungen und der Zinssätze hilft uns dabei finanzielle Engpässe zu vermeiden.

Durch einen Vergleich der Anbieter können wir die besten Konditionen finden und unsere finanzielle Planung optimieren. Letztendlich liegt es an uns die Vorteile dieser flexiblen Kredite optimal zu nutzen und unsere finanziellen Entscheidungen klug zu treffen.