Die Frage, wie hoch Kredit bei Gehalt möglich ist, beschäftigt viele von uns. Ob für den Kauf eines Autos, eine Renovierung oder die Finanzierung eines Traums – ein Kredit kann oft der Schlüssel zur Verwirklichung unserer Wünsche sein. Doch wie viel Geld können wir tatsächlich aufnehmen, wenn wir unser monatliches Einkommen betrachten?

Was Ist Ein Kredit?

Ein Kredit ist ein Vertrag, durch den ein Kreditgeber einem Kreditnehmer Geld zur Verfügung stellt, das dieser zurückzahlen muss. Der Kreditnehmer erhält finanzielle Mittel, die er für verschiedene Zwecke nutzen kann. Diese Zwecke umfassen oft den Kauf eines Autos, die Finanzierung von Renovierungen oder die Unterstützung bei unerwarteten Ausgaben.

Kredite werden in der Regel mit Zinsen vergeben. Die Höhe der Zinsen und die Laufzeit des Kredits beeinflussen die Gesamtkosten. Wir unterscheiden zwischen verschiedenen Kreditarten, wie beispielsweise:

Ein weiterer wichtiger Aspekt ist die Bonität des Kreditnehmers. Die Bonität bestimmt, wie viel Kredit ein Verbraucher erhält sowie die Konditionen. Banken und andere Kreditinstitute bewerten die Kreditwürdigkeit anhand des Einkommens, der bisherigen Zahlungsmoral und weiterer finanzieller Verpflichtungen.

Mit einem stabilen Einkommen steigt die Wahrscheinlichkeit auf einen höheren Kreditbetrag. Ein hohes Gehalt oder regelmäßige Einnahmen ermöglichen umfassendere Finanzierungsmöglichkeiten.

Faktoren, Die Die Kreditvergabe Beeinflussen

Mehrere Faktoren beeinflussen die Kreditvergabe und die Höhe des Kredits, den wir basierend auf unserem Gehalt erhalten können.

Einkommen Und Beschäftigungsart

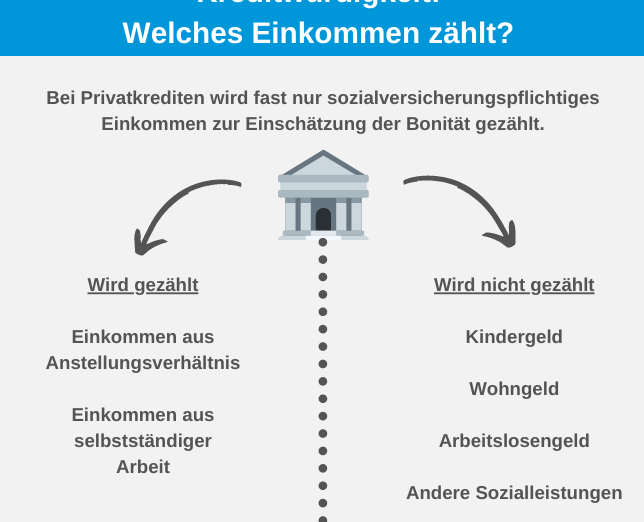

Das monatliche Einkommen und die Art der Beschäftigung sind entscheidend für die Kreditvergabe. Banken und Kreditgeber bewerten unser Einkommen, um die Rückzahlungsfähigkeit einzuschätzen. Festangestellte Mitarbeiter genießen häufig bessere Konditionen, da ein regelmäßiges Einkommen Sicherheit bietet. Im Gegensatz dazu kann ein unregelmäßiges Einkommen, etwa bei Freiberuflern, zu höheren Zinsen oder geringeren Kreditsummen führen.

Einige gängige Bezugsgrößen und deren Auswirkungen sind:

Bonitätsprüfung

Die Bonitätsprüfung spielt eine zentrale Rolle bei der Kreditvergabe. Kreditgeber überprüfen unsere Kreditwürdigkeit, um das Risiko eines Zahlungsausfalls zu bewerten. Eine gute Bonität, oft gemessen über die Schufa, führt zu besseren Konditionen. Wir sollten uns bewusst sein, dass ein negativer Eintrag viel Einfluss auf die angebotenen Kredite hat.

Faktoren der Bonitätsprüfung umfassen:

Die Berücksichtigung dieser Faktoren schärft unser Verständnis und hilft uns, unsere Chancen auf einen erfolgreichen Kredit zu maximieren.

Berechnung Der Kredithöhe

Die Berechnung der Kredithöhe basiert auf verschiedenen Faktoren, die uns helfen, die geeignete Summe zu ermitteln.

Verhältnis Von Einkommen Zu Schulden

Das Verhältnis von Einkommen zu Schulden ist entscheidend, um die Kreditwürdigkeit zu bestimmen. Banken empfehlen, dass die monatlichen Kreditraten nicht mehr als 30% des Nettoeinkommens ausmachen. Ein höheres Verhältnis kann die Rückzahlungsfähigkeit gefährden. Wir betrachten besser die eigene Finanzsituation:

- Einkommen: Je mehr Einkommen vorhanden ist, desto höher das Potenzial für einen Kredit.

- Schulden: Aktuelle Verbindlichkeiten, wie Kredite oder Mieten, reduzieren die verfügbare Rückzahlungsfähigkeit.

Ein gutes Verhältnis führt zu besseren Konditionen und Höheren Kreditbeträgen.

Laufzeit Und Zinssätze

Die Laufzeit und die Zinssätze arbeiten Hand in Hand, um die Gesamtkosten eines Kredits zu bestimmen. Längere Laufzeiten senken zwar die monatlichen Raten, erhöhen jedoch die Gesamtkosten aufgrund der Zinsen.

Bei der Auswahl der Laufzeit beachten wir:

- Kreditlaufzeit: Übliche Laufzeiten liegen zwischen 12 und 120 Monaten. Kürzere Laufzeiten bieten oft niedrigere Zinssätze.

- Zinssätze: Diese variieren je nach Bonität und Marktlage. Ein niedriger Zinssatz senkt die Kosten des Kredits signifikant.

Hier ist eine Tabelle für bessere Übersichtlichkeit:

| Laufzeit (Monate) | Zinssatz (%) |

|---|---|

| 12 | 3.0 |

| 24 | 3.5 |

| 60 | 4.0 |

| 120 | 5.0 |

Wir sollten sowohl Laufzeiten als auch Zinssätze sorgfältig vergleichen, um die Kreditkosten zu optimieren.

Tipps Für Die Kreditanfrage

Ein gut vorbereiteter Kreditantrag erhöht die Chancen auf eine erfolgreiche Genehmigung. Wir beachten wichtige Punkte, die den Prozess erleichtern.

Vorbereitung Der Unterlagen

Wir sammeln alle erforderlichen Dokumente, bevor wir die Kreditanfrage stellen. Wichtige Unterlagen sind:

Eine gut strukturierte Dokumentation zeigt den Kreditgebern unsere Zuverlässigkeit und erleichtert die Bonitätsprüfung. Wir sollten sicherstellen, dass alle Angaben wahrheitsgemäß und vollständig sind, damit es keine Verzögerungen gibt.

Auswahl Der richtigen Bank

Die Wahl der passenden Bank spielt eine entscheidende Rolle. Wir sollten verschiedene Banken vergleichen, um die besten Konditionen zu erhalten. Wichtige Kriterien sind:

Wir greifen auch auf Online-Rechner zurück, um die monatlichen Raten für unterschiedliche Kredithöhen und Laufzeiten zu simulieren. So können wir gezielt die Bank auswählen, die am besten zu unseren finanziellen Möglichkeiten passt.

Fazit

Die Höhe des Kredits, den wir basierend auf unserem Gehalt aufnehmen können, hängt von vielen Faktoren ab. Unser monatliches Einkommen und die Bonität spielen eine entscheidende Rolle. Je stabiler unsere Einkommenssituation ist, desto bessere Konditionen können wir erwarten.

Wir sollten stets darauf achten, dass die monatlichen Raten einen bestimmten Prozentsatz unseres Nettoeinkommens nicht überschreiten. Eine sorgfältige Vorbereitung der Unterlagen und die Auswahl der richtigen Bank sind ebenfalls entscheidend für den Erfolg unserer Kreditanfrage. Mit den richtigen Informationen und Strategien können wir die besten Kreditkonditionen für unsere Bedürfnisse finden und unsere finanziellen Ziele erreichen.