Die Frage, wie hoch kann man Kredit aufnehmen, beschäftigt viele von uns, die finanzielle Freiheit anstreben oder große Anschaffungen planen. Ob für den Kauf eines neuen Autos, einer Immobilie oder zur Finanzierung von Projekten – die Möglichkeiten sind vielfältig. Doch wie findet man heraus, welcher Kredit für uns geeignet ist und welche Beträge realistisch sind?

Faktoren, Die Die Kredithöhe Bestimmen

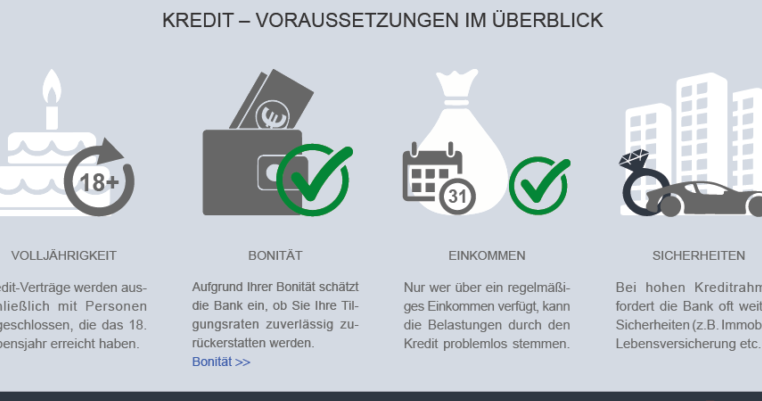

Die Kredithöhe hängt von verschiedenen Faktoren ab. Entscheidungen, die wir treffen, sind oft das Ergebnis mehrerer Überlegungen.

Einkommen Und Beschäftigungsstatus

Einkommen und Beschäftigungsstatus beeinflussen stark die mögliche Kredithöhe. Ein hohes, regelmäßiges Einkommen führt oft zu besseren Kreditkonditionen. Selbstständige Personen müssen zusätzlich ihre Einnahmen nachhaltig nachweisen. Banken gewähren Kredite in der Regel nur, wenn der Darlehensnehmer ein stabiles Arbeitsverhältnis hat. Vertragsarten, wie unbefristete oder befristete Verträge, spielen ebenfalls eine Rolle.

Bonität Und Kreditwürdigkeit

<strong.Bonität und Kreditwürdigkeit sind entscheidende Faktoren bei der Kreditvergabe. Sie zeigen, wie verantwortungsbewusst wir mit Finanzierungen umgehen. Banken prüfen unsere Schufa-Auskunft, um Informationen über unsere Kreditgeschichte zu erhalten. Niedrige Schulden und regelmäßige Zahlungen steigern unsere Kreditwürdigkeit. Ein höherer Score kann uns somit eine größere Kredithöhe ermöglichen.

Diese Faktoren kombinieren sich, um die Kredithöhe zu bestimmen. Indem wir auf beide Aspekte achten, optimieren wir unsere Chancen auf die Kredite, die wir uns wünschen.

Arten Von Krediten

Es gibt verschiedene Arten von Krediten, die wir in Betracht ziehen können, abhängig von unseren finanziellen Bedürfnissen und Zielen. Die Auswahl des richtigen Kredittyps spielt eine entscheidende Rolle bei der Kreditaufnahme.

Privatkredite

Privatkredite sind unbesicherte Darlehen, die wir für persönliche Zwecke nutzen können. Privatkredite sind flexibel, da wir sie für verschiedene Ausgaben verwenden, wie zum Beispiel Renovierungen, Urlaub oder unvorhergesehene Kosten. Die Rückzahlung erfolgt meist in Raten, und die Bedingungen variieren je nach Anbieter. Bei der Beantragung eines Privatkredits sind unsere Bonität und unser Einkommen entscheidend. Typische Kreditbeträge liegen zwischen 1.000 und 50.000 Euro. Viele Banken bieten auch die Möglichkeit, Online-Anträge auszufüllen, was den Prozess erheblich beschleunigt.

Immobiliendarlehen

Immobiliendarlehen sind spezielle Kredite zur Finanzierung von Wohnimmobilien. Immobiliendarlehen zeichnen sich durch hohe Beträge aus, oft zwischen 50.000 und mehreren Millionen Euro, abhängig vom Wert der Immobilie. Diese Darlehen sind in der Regel langfristig angelegt, mit Laufzeiten von 10 bis 30 Jahren. Uns stehen verschiedene Optionen zur Verfügung, wie Annuitätendarlehen oder Tilgungsdarlehen, die unterschiedliche Rückzahlungsstrukturen bieten. Die Zinsen sind oft günstiger als bei Privatkrediten, da die Immobilie als Sicherheit dient. Wenn wir ein Immobiliendarlehen in Betracht ziehen, sind auch die Nebenkosten für Notar und Grundbuch zu berücksichtigen.

Kreditaufnahme Für Verschiedene Lebenssituationen

Kredite können in unterschiedlichen Lebenssituationen eine wesentliche Rolle spielen und helfen, finanzielle Hürden zu überwinden. Je nach unserer Lebenssituation variieren die Kreditmöglichkeiten erheblich.

Kreditaufnahme Für Studierende

Studierende stehen oft vor finanziellen Herausforderungen. Ein Studienkredit kann hier hilfreich sein, um Studiengebühren oder Lebenshaltungskosten zu decken. Viele Banken und staatliche Institutionen bieten spezielle Kredite für Studierende an. Diese Kredite zeichnen sich häufig durch:

- Niedrige Zinsen: Studenten können günstige Konditionen in Anspruch nehmen.

- Flexible Rückzahlungspläne: Die Rückzahlung kann oft nach dem Abschluss beginnen.

- Höhere Beträge: Studierende können manchmal bis zu 20.000 Euro aufnehmen.

Der Einfluss der eigenen Bonität ist gering, da viele Studierende noch kein regelmäßiges Einkommen haben. Daher sollten wir die Angebote vergleichen, um die besten Konditionen zu finden.

Kreditaufnahme Für Selbständige

Selbständige sehen sich oft unterschiedlichen finanziellen Bedürfnissen gegenüber. Ein Geschäftskredit unterstützt die Unternehmensgründung oder -erweiterung. Dabei spielen mehrere Faktoren eine Rolle:

- Nachweis der Einkünfte: Selbständige müssen häufig ihre Einkommensnachweise vorlegen und eine stabile Einnahmequelle nachweisen.

- Bonität: Eine gute Bonität maximiert die Kreditmöglichkeiten und erhält bessere Konditionen.

- Kreditarten: Existenzgründungsdarlehen, Investitionskredite oder Betriebsmittelkredite stehen zur Verfügung.

Die Höhe der Kredite für Selbständige kann stark variieren. Ein Kredit kann zwischen 10.000 und mehreren Millionen Euro reichen, abhängig von der Unternehmensgröße und dem Vorhaben. Es lohnt sich, verschiedene Banken und Förderprogramme zu prüfen, um optimale Finanzierungsmöglichkeiten zu finden.

Tipps Zur Optimalen Kredithöhe

Eine optimale Kredithöhe hängt von mehreren Faktoren ab. Wir konzentrieren uns auf wichtige Strategien und Vergleiche, um die besten Kreditentscheidungen zu treffen.

Antrag Strategien

Wir sollten folgende Strategien beim Kreditantrag berücksichtigen:

- Kreditwürdigkeit überprüfen: Der Schufa-Score beeinflusst die Kreditvergabe. Ein höherer Score führt meist zu besseren Konditionen.

- Einkommen nachweisen: Biografische Informationen zu unseren Gehältern und zusätzlichen Einkünften sind nötig. Nachweise wie Gehaltsabrechnungen können hilfreich sein.

- Berufsstabilität betonen: Ein unbefristeter Arbeitsvertrag oder eine langjährige Beschäftigung steigern die Erfolgschancen. Kreditgeber bevorzugen stabile berufliche Situationen.

- Kreditsumme realistisch festlegen: Die gewählte Höhe sollte in einem vernünftigen Verhältnis zu unseren Verhältnissen stehen. So vermeiden wir finanzielle Überlastung.

- Zweck des Kredits klar benennen: Kreditgeber verlangen oft Informationen über den Verwendungszweck. Konkrete Pläne und Ziele schaffen Vertrauen.

Vergleich Von Angeboten

Wir müssen verschiedene Angebote vergleichen, um die beste Kredithöhe zu ermitteln. Wichtige Punkte bei der Vergleichsanalyse sind:

- Zinsen und Konditionen: Die Höhe der Zinsen beeinflusst die Gesamtkosten erheblich. Feste Zinsen bieten Planungssicherheit.

- Laufzeit der Kredite: Längere Laufzeiten senken die monatlichen Raten, erhöhen jedoch die Gesamtkosten. Kürzere Laufzeiten reduzieren die Zinskosten.

- Zusätzliche Gebühren: Oft fallen Bearbeitungsgebühren oder Verwaltungskosten an. Diese können die Gesamtkosten eines Kredits stark erhöhen.

- Flexibilität bei der Rückzahlung: Einige Kredite ermöglichen Sondertilgungen oder eine Anpassung der Ratenhöhe. Flexibilität kann entscheidend sein.

- Kundenbewertungen und Erfahrungen: Bewertungen von anderen Kreditnehmern geben wertvolle Hinweise zu den Institutserfahrungen. Seriosität und Kundenservice sind ebenfalls wichtig.

Durch diese Tipps und Strategien können wir die Kredithöhe optimal bestimmen und die besten Angebote nutzen.

Fazit

Die Entscheidung über die Höhe eines Kredits ist entscheidend für unsere finanzielle Zukunft. Sie erfordert eine sorgfältige Abwägung von Faktoren wie Einkommen und Bonität. Indem wir uns gut informieren und verschiedene Angebote vergleichen, können wir die besten Konditionen für unsere individuellen Bedürfnisse finden.

Es ist wichtig, realistisch zu bleiben und die Kreditsumme an unsere Rückzahlungsfähigkeit anzupassen. So vermeiden wir finanzielle Engpässe und schaffen Raum für unsere Wünsche und Ziele. Letztlich liegt der Schlüssel zu einer erfolgreichen Kreditaufnahme in der richtigen Vorbereitung und Planung.