Die Frage, wie hoch kann ich Kredit aufnehmen, beschäftigt viele von uns, die finanzielle Freiheit oder große Anschaffungen planen. Ob für ein neues Auto, eine Immobilie oder eine unerwartete Rechnung – wir alle möchten wissen, welche finanziellen Möglichkeiten uns zur Verfügung stehen.

In diesem Artikel werden wir die verschiedenen Faktoren beleuchten, die unsere Kreditaufnahme beeinflussen. Wir erfahren, welche Rolle unser Einkommen, die Bonität und die Art des Kredits spielen. Außerdem geben wir praktische Tipps, wie wir die besten Konditionen erzielen können.

Bist du bereit, mehr über deine finanziellen Spielräume zu erfahren? Lass uns gemeinsam herausfinden, wie hoch dein Kredit sein kann und welche Schritte nötig sind, um deine Wünsche zu verwirklichen.

Begriffserklärung: Kreditaufnahme

Die Kreditaufnahme bezeichnet den Prozess, bei dem ein Kreditnehmer Geld von einer Bank oder einem Kreditinstitut leiht. Hierbei verpflichtet sich der Kreditnehmer, das geliehene Geld zu einem späteren Zeitpunkt zurückzuzahlen, oft mit Zinsen.

Um eine Kreditaufnahme erfolgreich zu gestalten, sind einige Faktoren entscheidend. Das Einkommen spielt eine maßgebliche Rolle, da es die Rückzahlungsfähigkeit beeinflusst. Ein höheres Einkommen erhöht die Wahrscheinlichkeit, dass Banken einen Kredit gewähren.

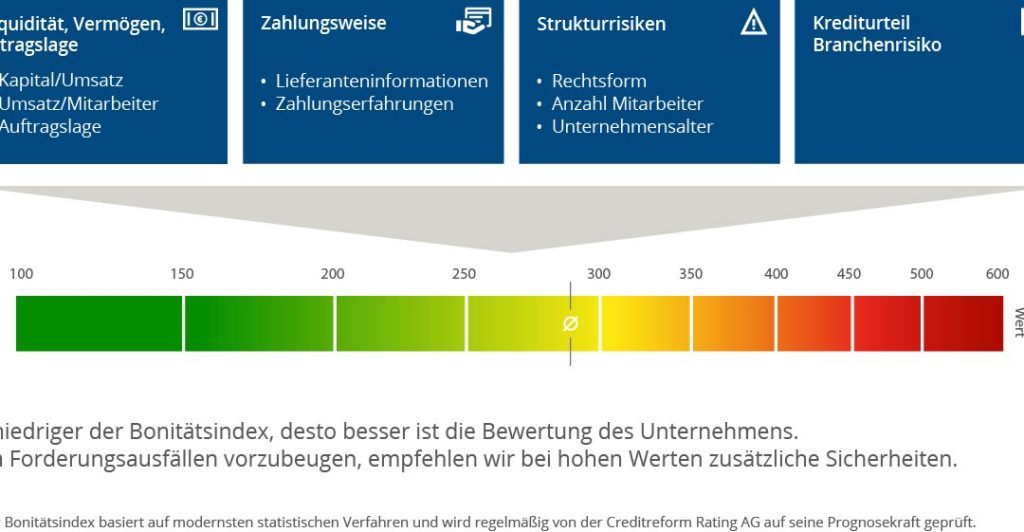

Die Bonität ist ebenfalls entscheidend. Sie beschreibt die Kreditwürdigkeit einer Person und wird anhand der Schufa-Auskunft bewertet. Eine gute Bonität führt in der Regel zu besseren Konditionen.

Die Art des Kredits beeinflusst die maximale Kreditaufnahme. Bei Ratenkrediten gibt es feste Beträge, während bei Hypothekendarlehen oft höhere Summen möglich sind, abhängig vom Wert der Immobilie.

Zusätzlich sollten wir die Kreditlaufzeit berücksichtigen. Eine längere Laufzeit senkt die monatlichen Raten, führt jedoch zu höheren Gesamtkosten durch Zinsen. Daher ist es wichtig, die Balance zwischen Laufzeit und Rückzahlungsfähigkeit zu finden.

Wir erinnern uns auch daran, dass auch die Sicherheiten eine Rolle spielen. Banken verlangen oft Sicherheiten, um das Risiko zu minimieren. Das können Immobilien, Autos oder andere Vermögenswerte sein.

Insgesamt ist die Kreditaufnahme ein wichtiger Schritt, der wohlüberlegt sein sollte, um finanzielle Stabilität sicherzustellen.

Faktoren, Die Die Kreditaufnahme Höhe Bestimmen

Die Höhe der Kreditaufnahme hängt von mehreren Faktoren ab, die entscheidend für die Entscheidung der Banken sind.

Einkommen Und Finanzielle Situation

Unser Einkommen bildet die Grundlage für die Kreditwürdigkeitsprüfung. Banken nehmen das monatliche Nettoeinkommen, Nebeneinkünfte sowie laufende finanzielle Verpflichtungen wie Miet- oder Kreditraten in Betracht. Ein höheres Einkommen führt zu besseren Kreditmöglichkeiten. Zudem spielt die Stabilität des Einkommens eine Rolle. Wenn wir beispielsweise in einem unbefristeten Arbeitsverhältnis stehen, hat das eine positive Auswirkung auf die Kreditvergabe.

- Faktoren, die dabei berücksichtigt werden:

- Größe des Einkommens

- Anzahl der Unterhaltsverpflichtungen

- Regelmäßigkeit des Einkommens

- eventuelle Nebeneinkünfte

Bonitätsprüfung

Die Bonitätsprüfung entscheidet massgeblich über die Kreditaufnahme. Banken analysieren unsere Kreditwürdigkeit anhand der Schufa-Auskunft. Eine gute Bonität ergibt sich durch pünktliche Zahlungen und wenig bestehende Kredite. Bei schlechter Bonität steigen die Risiken für die Bank; daher können Kredite abgelehnt oder nur zu höheren Zinsen angeboten werden.

- Aspekte der Bonitätsprüfung:

- Schufa-Score

- Zahlungshistorie

- bestehende Kreditverpflichtungen

Zweck Der Kreditaufnahme

Der Zweck der Kreditaufnahme ist ein entscheidender Faktor für die Höhe des Kredits. Banken unterscheiden zwischen Konsumkrediten, die für Anschaffungen wie Möbel genutzt werden, und Baufinanzierungen, die oft höhere Summen erfordern. Der geplante Verwendungszweck hat Einfluss auf die Kreditkonditionen und die erforderlichen Sicherheiten.

- Verschiedene Zwecke, die die Kreditaufnahme beeinflussen:

- Konsumkredite für persönliche Anschaffungen

- Immobilienkredite für den Kauf von Eigentum

- Auto-Darlehen zur Finanzierung von Fahrzeugen

Die Kombination dieser Faktoren bestimmt schließlich, wie hoch wir einen Kredit aufnehmen können und unter welchen Bedingungen.

Kreditarten Und Ihre Höchstgrenzen

Verschiedene Kreditarten haben unterschiedliche Höchstgrenzen, die von den Banken festgelegt werden. Wir erläutern hier die gängigsten Kreditarten und ihre jeweiligen Obergrenzen.

Konsumkredite

Konsumkredite, oft auch persönliche Kredite genannt, bieten Flexibilität für Anschaffungen wie Möbel oder Urlaube. Die Höchstgrenze für Konsumkredite liegt häufig zwischen 5.000 und 50.000 Euro. Banken berücksichtigen als Kriterien das Einkommen, die Bonität und die bestehenden finanziellen Verpflichtungen. Durch die schnelle Genehmigung sind diese Kredite besonders für kurzfristige Finanzierungen geeignet.

Baukredite

Baukredite, auch Hypothekendarlehen genannt, sind spezifisch für den Erwerb oder Bau von Immobilien. Hier liegt die Höchstgrenze oft bei 100.000 Euro und mehr, abhängig vom Wert der Immobilie und dem Eigenkapital. Banken untersuchen die finanzielle Situation genau, wobei das monatliche Einkommen und die langfristige Rückzahlungsfähigkeit entscheidend sind. Da Baukredite in der Regel langfristig sind, sind die Zinssätze eher niedrig.

Autokredite

Autokredite sind gezielte Finanzierungsangebote für den Kauf von Fahrzeugen. Die Höhe reicht üblicherweise von 3.000 bis 75.000 Euro, wobei der Fahrzeugwert eine wesentliche Rolle spielt. Oft verlangen Banken eine Anzahlung, die den Kreditbetrag mindert und die Zinsbelastung verringert. Diese Kredite sind ebenfalls schnell verfügbar und ermöglichen uns die Anschaffung eines Fahrzeugs ohne große finanzielle Belastung.

Schritte Zur Bestimmung Der Maximale Kreditaufnahme

Die maximale Kreditaufnahme hängt von verschiedenen Faktoren ab, die wir sorgfältig berücksichtigen müssen. Um die Höhe des möglichen Kredits zu ermitteln, sind spezifische Schritte notwendig.

Persönliche Finanzanalyse

Eine persönliche Finanzanalyse bildet die Grundlage für die Kreditaufnahme. Wir sollten unser monatliches Nettoeinkommen genau kennen, inklusive aller Nebeneinkünfte. Zudem ist es entscheidend, unsere bestehenden finanziellen Verpflichtungen aufzulisten. Dazu zählen:

- Hypotheken

- Ratenkredite

- Laufende Verträge wie Leasing oder Abonnements

Gerade die Berechnung des freien Einkommens ist wichtig. Dieses ergibt sich aus dem Nettoeinkommen minus aller festen Ausgaben. Hierdurch entsteht ein klares Bild von unserer finanziellen Situation, was den Kreditgebern hilft, unser Risiko besser einzuschätzen.

Beratung Beim Kreditinstitut

Die Beratung bei der Bank oder dem Kreditinstitut spielt eine entscheidende Rolle. Wir sollten uns einen Termin für ein persönliches Gespräch vereinbaren, um unsere Finanzsituation transparent darzulegen. Dabei ist es wichtig, alle relevanten Informationen bereitzustellen, wie:

- Einkommen

- Bonität

- Verwendungszweck des Kredits

Hierbei klären wir alle Fragen zu den Kreditkonditionen und den erforderlichen Unterlagen. Banken bieten oft verschiedene Kredite an, weshalb ein Vergleich der Angebote sinnvoll ist. Wir sollten genaue Informationen zu den Zinssätzen, Laufzeiten und etwaigen Gebühren einholen. Dies verschafft uns Überblick und hilft, die besten Konditionen zu sichern.

Fazit

Die Entscheidung über die Höhe eines Kredits ist entscheidend für unsere finanzielle Zukunft. Wir sollten uns stets bewusst sein, dass verschiedene Faktoren unsere Möglichkeiten beeinflussen. Ein solides Einkommen und eine gute Bonität sind unerlässlich, um die besten Kreditkonditionen zu erhalten.

Die Art des Kredits spielt ebenfalls eine große Rolle und sollte sorgfältig ausgewählt werden. Ein persönliches Gespräch mit der Bank kann uns helfen, unsere Optionen besser zu verstehen und die besten Angebote zu vergleichen.

Indem wir unsere finanzielle Situation genau analysieren und die richtigen Schritte unternehmen, können wir die für uns passende Kreditaufnahme sicherstellen. So erreichen wir unsere Ziele und sichern unsere finanzielle Stabilität.