Wenn wir über Kredite sprechen, stehen viele von uns vor der Frage: Wie hoch kann ich einen Kredit aufnehmen? Die Antwort darauf hängt von verschiedenen Faktoren ab, die oft nicht sofort offensichtlich sind. Ob für den Kauf eines Autos, eine Renovierung oder die Finanzierung eines Traums – ein Kredit kann der Schlüssel zu unseren Zielen sein.

Voraussetzungen Für Einen Kredit

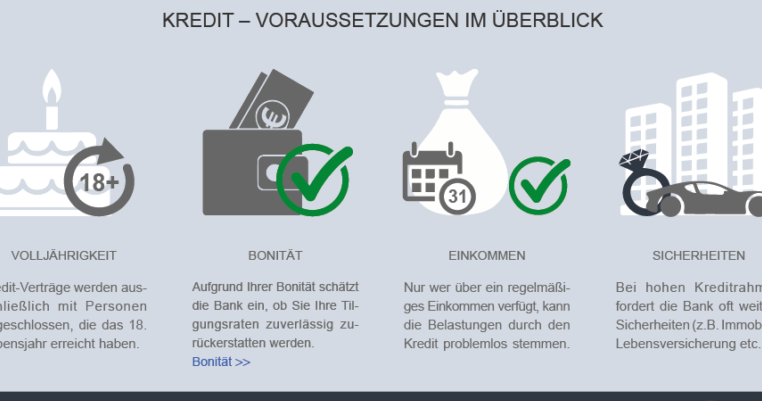

Um einen Kredit aufzunehmen, sind verschiedene Voraussetzungen zu erfüllen. Diese Faktoren spielen eine entscheidende Rolle bei der Genehmigung und Höhe des Kredits.

Bonität Prüfen

Die Bonität ist ein zentrales Kriterium für die Kreditvergabe. Banken und Finanzinstitute prüfen unsere Bonität, um das Risiko eines Zahlungsausfalls zu bewerten. Eine gute Bonität resultiert aus:

- Zahlungshistorie: Pünktliche Zahlungen erhöhen unsere Kreditwürdigkeit.

- Schufa-Auskunft: Ein positiver Schufa-Eintrag zeigt, dass wir verantwortungsvoll mit Krediten umgehen.

- Einkommensnachweise: Regelmäßige Einkünfte wirken sich positiv auf die Bonitätsbewertung aus.

Wenn wir eine hohe Bonität besitzen, steigt die Wahrscheinlichkeit einer positiven Kreditentscheidung sowie der Zugang zu besseren Konditionen.

Einkommen Und Ausgaben Berücksichtigen

Das Einkommen und die Ausgaben spielen ebenfalls eine wesentliche Rolle bei der Bestimmung unserer Kreditaufnahmefähigkeit. Wir sollten unser monatliches Nettoeinkommen genau betrachten und alle festen Ausgaben berücksichtigen:

- Lebenshaltungskosten: Miete, Lebensmittel und Versicherungen.

- Verpflichtungen: Bereits bestehende Kredite oder Ratenzahlungen.

- Sparziele: Geplante Rücklagen sollten in die Berechnung einfließen.

Indem wir diese Faktoren analysieren, können wir realistisch einschätzen, wie viel Geld uns nach Abzug aller Ausgaben für einen neuen Kredit bleibt. Das hilft nicht nur bei der Beantragung des Kredits, sondern auch bei der langfristigen Planung unserer Finanzen.

Kreditarten Und Ihre Grenzen

Kredite unterscheiden sich in Typ und Umfang, wobei jede Kreditart spezifische Grenzen aufweist. Diese Unterschiede beeinflussen, wie hoch wir einen Kredit aufnehmen können.

Verbraucher- Und Konsumkredite

Verbraucher- und Konsumkredite sind für alltägliche Anschaffungen gedacht. Sie decken Ausgaben wie Möbel, Elektronik oder Urlaube ab. Die Höhe eines Verbraucherkredits liegt häufig zwischen 1.000 und 50.000 Euro. Banken bewerten unsere Bonität sowie monatlichen Einnahmen, um die maximale Kreditsumme festzulegen.

Wir sollten uns auch bewusst sein, dass die Laufzeit dieser Kredite meist zwischen einem und fünf Jahren liegt. Höhere Beträge erfordern oft zusätzliche Sicherheiten oder eine bessere Bonität. Es ist wichtig zu prüfen, welche Konditionen verschiedene Anbieter offerieren.

Immobilien-Und Baukredite

Immobilien- und Baukredite bieten finanzielle Unterstützung für den Kauf oder Bau von Wohnraum. Hier variiert der Betrag erheblich; Darlehen starten häufig bei 50.000 Euro und können mehrere Millionen Euro betragen.

Die Bank berücksichtigt nicht nur unser Einkommen, sondern auch den Wert der Immobilie sowie mögliche Eigenmittel bei der Festlegung des Kreditrahmens. In vielen Fällen ist eine langfristige Bindung von 15 bis 30 Jahren üblich.

Wir müssen ebenfalls beachten, dass Zinsen für Immobilienkredite oft über die gesamte Laufzeit fixiert sind, was Planungssicherheit bietet. Unterschiedliche Finanzierungsmodelle existieren zudem; so können wir zwischen Annuitätendarlehen oder Tilgungsdarlehen wählen.

Zusammengefasst: Ob Verbraucher-, Konsum- oder Immobilienkredit – jede Art hat eigene Anforderungen und Begrenzungen hinsichtlich der Höhe des möglichen Darlehensbetrags.

Einflussfaktoren Auf Die Kredit Höhe

Die Höhe eines Kredits hängt von verschiedenen Faktoren ab, die Banken und Finanzinstitute berücksichtigen. Diese Faktoren beeinflussen sowohl die Genehmigung als auch den maximalen Betrag, den wir aufnehmen können.

Kreditlaufzeit

Die Kreditlaufzeit spielt eine zentrale Rolle bei der Bestimmung des maximalen Kreditbetrags. In der Regel gilt: Je länger die Laufzeit, desto höher kann der Kreditbetrag ausfallen. Dies liegt daran, dass eine längere Rückzahlungsfrist die monatlichen Raten reduziert, was unser verfügbares Einkommen entlastet. Beispielsweise:

- Laufzeiten von 1 bis 5 Jahren sind üblich für Verbraucherkredite.

- Immobilienkredite haben oft Laufzeiten von 10 bis 30 Jahren.

Längere Laufzeiten können jedoch auch zu höheren Zinskosten führen. Daher ist es wichtig, ein Gleichgewicht zwischen der gewünschten Summe und der Rückzahlungsfähigkeit zu finden.

Zinsen Und Gebühren

Zinsen Und Gebühren wirken sich direkt auf die Kosten des Kredits aus und beeinflussen somit auch den Betrag, den wir uns leisten können. Die Zinshöhe hängt stark von unserer Bonität ab; bessere Bonitäten erhalten niedrigere Zinsen. Zudem gibt es verschiedene Gebühren wie:

- Bearbeitungsgebühren

- Kontoführungsgebühren

- Versicherungen

Diese zusätzlichen Kosten sollten in unsere Berechnungen einfließen, um realistisch einschätzen zu können, wie viel Geld letztlich zur Verfügung steht. Ein umfassender Überblick über alle anfallenden Kosten hilft uns dabei, fundierte Entscheidungen zu treffen und finanzielle Engpässe zu vermeiden.

Tipps Zur Kreditaufnahme

Die richtige Kreditaufnahme erfordert sorgfältige Überlegungen und Strategien. Wir sollten verschiedene Aspekte berücksichtigen, um die besten Entscheidungen zu treffen.

Vergleich Von Angeboten

Ein gründlicher Vergleich von Kreditangeboten ist unerlässlich. Wir können unterschiedliche Zinssätze und Konditionen analysieren, um das beste Angebot zu finden. Achten wir auf folgende Punkte:

- Zinssatz: Niedrigere Zinsen führen oft zu geringeren Rückzahlungskosten.

- Laufzeit: Kürzere Laufzeiten bedeuten höhere monatliche Raten, aber weniger Zinskosten insgesamt.

- Gebühren: Zusatzkosten wie Bearbeitungsgebühren beeinflussen die Gesamtkosten.

Wir sollten auch Online-Vergleichsportale nutzen, um einen umfassenden Überblick über verfügbare Kredite zu erhalten.

Persönliche Beratung Suchen

Eine persönliche Beratung kann uns wertvolle Einblicke geben. Es lohnt sich, mit einem Finanzberater oder einer Bankfiliale zu sprechen. Dabei können wir klärende Fragen stellen und individuelle Lösungen erhalten.

Wichtig ist es, unsere finanzielle Situation offen darzulegen, damit der Berater passende Angebote empfehlen kann. Außerdem profitieren wir von den Erfahrungen anderer Kunden, die bereits ähnliche Kredite aufgenommen haben.

Indem wir diese Tipps befolgen, erhöhen wir unsere Chancen auf eine erfolgreiche Kreditaufnahme erheblich.

Fazit

Die Höhe des Kredits, den wir aufnehmen können, ist von vielen Faktoren abhängig. Eine solide Bonität und eine realistische Einschätzung unserer finanziellen Situation sind entscheidend. Wir sollten die verschiedenen Kreditarten und deren spezifische Anforderungen im Blick haben.

Ein gründlicher Vergleich der Angebote hilft uns, das beste Kreditangebot zu finden. Dabei dürfen wir die Gesamtkosten nicht aus den Augen verlieren. Letztlich ist eine gut durchdachte Finanzplanung der Schlüssel zur erfolgreichen Kreditaufnahme und zur Verwirklichung unserer Ziele.