Kredite sind für viele von uns ein wichtiger Bestandteil der finanziellen Planung. Doch wie hoch ist der aktuelle Zinsen für einen Kredit? Diese Frage beschäftigt nicht nur potenzielle Kreditnehmer, sondern auch diejenigen, die bereits einen Kredit haben. Die Zinssätze können erheblich schwanken und beeinflussen maßgeblich die Gesamtkosten eines Kredits.

In diesem Artikel werfen wir einen Blick auf die aktuellen Zinsen und die Faktoren, die sie beeinflussen. Wir erklären, warum es wichtig ist, die Zinssätze im Auge zu behalten und wie sie sich auf unsere finanziellen Entscheidungen auswirken können. Sind wir wirklich gut informiert über die besten Kreditangebote? Bleibt dran, um mehr über die aktuellen Trends und Tipps zur Kreditaufnahme zu erfahren.

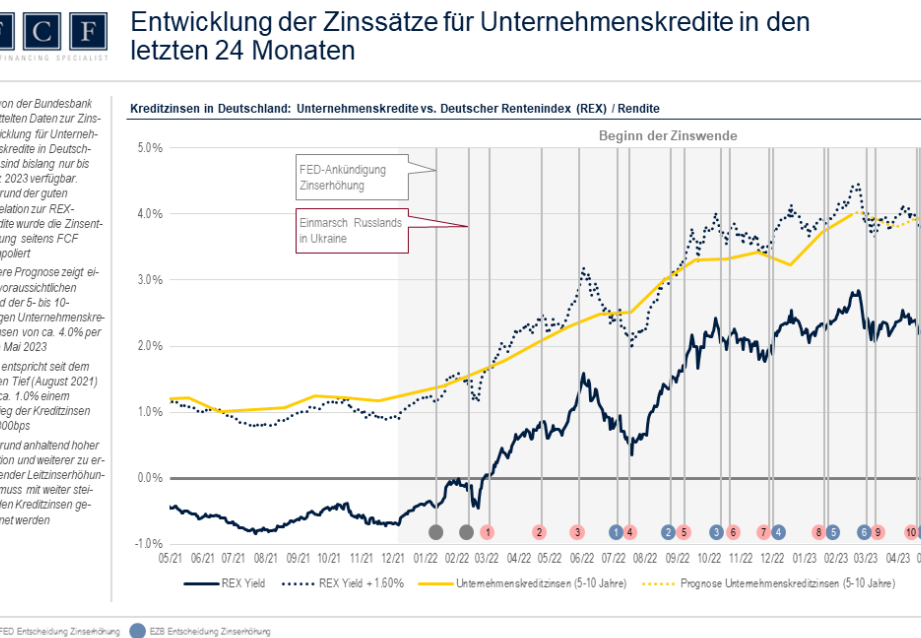

Überblick über Aktuelle Zinsen für Kredite

Die aktuellen Zinssätze für Kredite variieren stark und hängen von mehreren Faktoren ab. Diese Faktoren umfassen die Art des Kredits, die Bonität des Kreditnehmers und die allgemeinen Marktbedingungen. Bei Verbraucherkrediten liegen die Zinssätze häufig zwischen 3 % und 10 %. Bei Immobilienkrediten bewegen sich die Zinsen meist zwischen 1,5 % und 3,5 %.

Aber was beeinflusst diese Zinsen genau?

- Marktzinsniveau: Die Zinssätze ändern sich mit den Leitzinsen der Zentralbanken.

- Kreditart: Autokredite und Privatkredite weisen unterschiedliche Zinssätze auf.

- Laufzeit des Kredits: Längere Laufzeiten führen oftmals zu höheren Zinsen, während kürzere Laufzeiten niedrigere Zinsen bieten.

Zudem schauen viele Kreditgeber auf die Bonität des Antragstellers, um das Risiko zu bewerten. Höhere Bonität führt in der Regel zu niedrigeren Zinssätzen, während eine schwächere Bonität die Zinsen erhöht. Daher ist es wichtig, die eigene Kreditwürdigkeit vor einer Kreditaufnahme zu überprüfen.

Momentan beobachten wir einen Trend zu steigenden Zinsen, was eine Anpassung der Finanzierungskosten zur Folge hat. Das hat direkte Auswirkungen auf unsere monatlichen Rückzahlungen. Höhere Zinsen bedeuten höhere Gesamtschulden.

Deshalb ist es entscheidend, sich regelmäßig über die Entwicklung der Zinssätze zu informieren. Welche Tipps gibt es, um von günstigen Zinsen zu profitieren?

- Zinsbindung: Überlegt euch, ob eine langfristige Zinsbindung sinnvoll ist.

- Vergleichen: Nutzt Online-Vergleichsrechner, um die besten Angebote zu finden.

- Beratung: Lasst euch von einem Finanzberater informieren, um alle Optionen auszuschöpfen.

Mit diesen Informationen sind wir besser vorbereitet, um die für uns besten Kreditmöglichkeiten zu wählen.

Faktoren, Die Zinsen Beeinflussen

Zinsen ändern sich durch verschiedene Faktoren. Diese Faktoren beeinflussen die Kreditkosten stark und sind entscheidend für die Zinshöhe, die Kreditnehmer erwarten können.

Wirtschaftliche Rahmenbedingungen

Wirtschaftliche Rahmenbedingungen spielen eine zentrale Rolle bei der Bestimmung der Zinssätze. Ändern sich wirtschaftliche Indikatoren wie die Inflation, bewirken sie direkte Änderungen im Marktzins. Inflationserwartungen beeinflussen, wie Banken Zinsen kalkulieren. Steigt die Inflation, führen Zentralbanken oft zu höheren Zinsen, um die Kaufkraft zu stabilisieren. Auch die Wirtschaftswachstumsrate hat einen Einfluss. Wenn die Wirtschaft wächst, steigen Zinsen tendenziell, da die Nachfrage nach Krediten ansteigt.

Kreditwürdigkeit des Antragstellers

Kreditwürdigkeit des Antragstellers ist maßgeblich für die Zinsen, die er erhält. Banken bewerten die Bonität jedes Antragstellers, um das Risiko von Zahlungsausfällen einzuschätzen. Höhere Bonitätsbewertungen führen in der Regel zu niedrigeren Zinsen, da das Risiko für die Banken geringer ist. Wir erkennen, dass Zahlungs-history, Einkommenssituation und verschiedene Schulden bei dieser Bewertung eine Rolle spielen. Ein stabiler Arbeitsplatz und ein gutes Zahlungsverhalten wirken sich positiv auf die Kreditwürdigkeit aus, was letztlich zu besseren Zinssätzen führt.

Arten von Krediten und Ihre Zinsen

Kredite spielen eine zentrale Rolle in der Finanzierung. Wir sehen uns die verschiedenen Kreditarten und deren Zinssätze an.

Ratenkredite

Ratenkredite bieten oft Zinssätze zwischen 3 % und 10 %. Diese Kredite werden in festen monatlichen Raten zurückgezahlt. Wir nutzen Ratenkredite häufig für persönliche Anschaffungen oder Konsumgüter. Die endgültige Zinshöhe hängt von der Bonität und der Laufzeit ab. Ein höherer Kreditbetrag kann niedrigere Zinssätze zur Folge haben. Daher ist es wichtig, die eigenen Finanzen genau zu prüfen.

Baukredite

Baukredite erfordern in der Regel Zinssätze zwischen 1,5 % und 3,5 %. Diese Kredite finanzieren den Erwerb oder Bau von Immobilien. Obwohl die Zinsen aktuell steigen, sind sie dennoch historisch gesehen niedrig. Wir beobachten, dass eine langfristige Zinsbindung in diesem Bereich von Vorteil sein kann, da sie finanzielle Planungssicherheit bietet. Zudem hängt der Zinssatz stark von der individuellen Bewertung des Kreditnehmers ab.

Autokredite

Autokredite weisen häufig Zinssätze zwischen 2 % und 7 % auf, abhängig von der Finanzierungsgesellschaft und dem Fahrzeugwert. Die Laufzeiten sind meist kürzer als bei Baukrediten, oftmals zwischen 36 und 72 Monaten. Ein guter Kreditnehmerstatus kann günstigere Konditionen mit sich bringen. Interessanterweise bieten einige Händler spezielle Finanzierungsangebote mit niedrigen Zinsen an, um den Verkauf zu fördern.

Wir sehen, dass die Wahl des Kredittyps entscheidend für unsere finanziellen Entscheidungen ist.

Möglichkeiten, Um Günstigere Zinsen Zu Erhalten

Wir nutzen verschiedene Strategien, um die Zinssätze für Kredite zu senken. So profitieren wir von niedrigeren Kosten und sichern uns bessere Finanzierungsbedingungen. Hier sind einige effektive Optionen:

- Vergleich von Kreditangeboten: Wir vergleichen Angebote mehrerer Banken, um die niedrigsten Zinsen zu finden. Aktuelle Online-Vergleichsportale ermöglichen schnelle Berechnungen.

- Laufzeit anpassen: Wir wählen eine angemessene Laufzeit. Kürzere Laufzeiten führen oft zu niedrigeren Zinsen, obwohl die monatlichen Raten höher sein könnten.

- Zinsbindung in Betracht ziehen: Wir entscheiden uns hinsichtlich einer langfristigen Zinsbindung. Diese schützt uns vor steigenden Zinsen im Laufe der Kreditlaufzeit.

- Bonität verbessern: Wir berücksichtigen unsere Kreditwürdigkeit. Ein besserer Score verbessert die Konditionen und senkt die Zinssätze.

- Sicherheiten anbieten: Wir bieten Sicherheiten oder Haupthypotheken an. Dies reduziert das Risiko für Banken und kann die Zinsen verringern.

- Darlehen umsichtig anfragen: Wir fragen den Kredit nur in der notwendigen Höhe an. Kleinere Beträge können oft zu besseren Konditionen führen.

- Alternativen prüfen: Wir erkunden alternative Finanzierungsmöglichkeiten. Genossenschaftsbanken oder Förderbanken bieten manchmal günstigere Zinsen.

Diese Strategien helfen uns, die besten Zinsen auf dem Markt zu finden und unsere finanziellen Ziele effizient zu erreichen.

Fazit

Die aktuellen Zinssätze für Kredite sind ein entscheidender Faktor in unserer finanziellen Planung. Sie beeinflussen nicht nur die Gesamtkosten eines Kredits sondern auch unsere monatlichen Rückzahlungen. Angesichts der steigenden Zinsen ist es wichtig, die Entwicklungen am Markt genau zu beobachten und strategisch zu handeln.

Durch den Vergleich von Kreditangeboten und die Berücksichtigung unserer Bonität können wir bessere Konditionen erzielen. Ob für Verbraucherkredite oder Immobilienfinanzierungen – informierte Entscheidungen helfen uns, die besten Angebote zu finden. So sind wir bestens gerüstet, um unsere finanziellen Ziele zu erreichen und von günstigen Zinsen zu profitieren.