Kredite sind für viele von uns ein wichtiger Bestandteil der finanziellen Planung. Doch wie funktioniert Kredittilgung eigentlich genau? Wenn wir einen Kredit aufnehmen, sind wir oft unsicher über die besten Strategien zur Rückzahlung. Es ist entscheidend zu verstehen, wie Tilgungspläne aufgebaut sind und welche Optionen uns zur Verfügung stehen.

In diesem Artikel werfen wir einen Blick auf die verschiedenen Aspekte der Kredittilgung. Wir erklären die grundlegenden Begriffe und die unterschiedlichen Tilgungsarten, die uns helfen können, unsere Schulden effizient zu managen. Außerdem beleuchten wir, wie sich die Tilgung auf die Gesamtkosten des Kredits auswirkt und welche Faktoren dabei eine Rolle spielen.

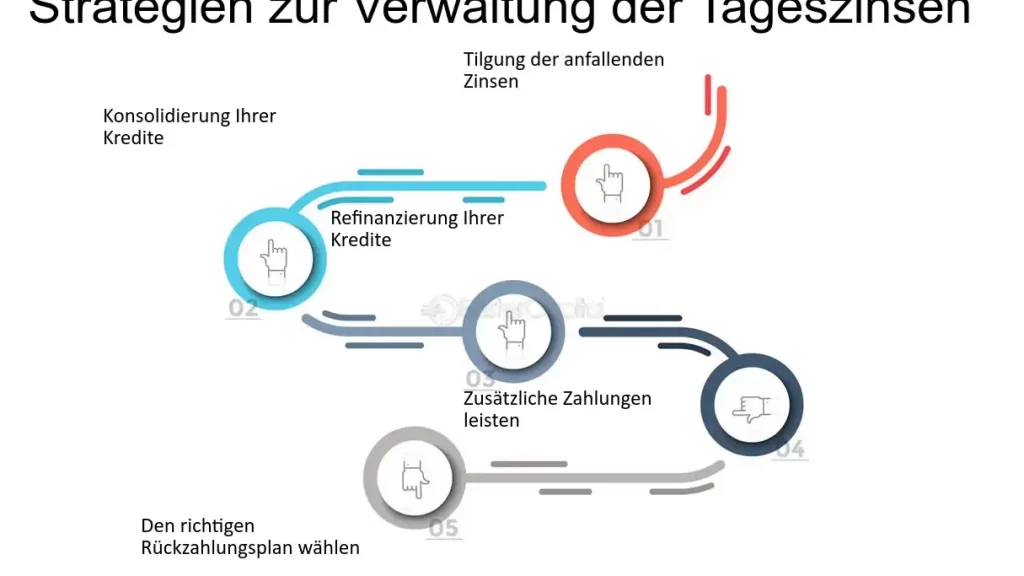

Was Ist Kredit Tilgung?

Kredittilgung bezeichnet den Prozess der Rückzahlung eines Kredits. Hierbei zahlen wir regelmäßig agreed Beträge an den Kreditgeber zurück, um die Schuld zu tilgen. Es handelt sich um einen wichtigen Bestandteil der finanziellen Planung, da er Einfluss auf die gesamte Kreditkosten hat.

Die Tilgung erfolgt meist in Form von monatlichen Raten, die sowohl Zinsen als auch einen Teil des ursprünglichen Kreditbetrags enthalten. Sie können verschiedene Tilgungsarten auswählen:

- Annuitätentilgung: Bei dieser Methode bleibt die Rate über die gesamte Laufzeit konstant. Dennoch verringert sich mit der Zeit der Zinsanteil, während der Tilgungsanteil steigt.

- Ratentilgung: Hierbei zahlen wir einen festen Betrag an Tilgung, während die Zinsen hinsichtlich des Restbetrags variieren.

- Sondertilgungen: Oft bieten Kreditnehmer die Möglichkeit, zusätzlich zur regulären Rate einen bestimmten Betrag zur Tilgung zu leisten.

Die Wahl der Tilgungsart beeinflusst die Gesamtkosten des Kredits maßgeblich. Eine höhere Tilgung führt zur schnelleren Rückzahlung und reduziert die Zinskosten langfristig. Außerdem ist wichtig zu beachten, dass Zinssätze bei unterschiedlichen Kreditarten variieren. Daher ist ein Vergleich vor der Kreditaufnahme unerlässlich.

Wir sollten auch berücksichtigen, dass persönliche finanzielle Umstände unsere Tilgungsstrategie beeinflussen. Flexibilität kann entscheidend sein, um unvorhergesehene Ausgaben zu bewältigen. Kreditnehmer müssen die Höhe der Raten sorgfältig abwägen, um finanziellen Druck zu vermeiden.

Arten Der Kredit Tilgung

Es gibt verschiedene Arten der Kredittilgung, die sich in der Rückzahlungsstruktur unterscheiden. Diese Optionen bieten Flexibilität und beeinflussen die Gesamtkosten des Kredits erheblich.

Annuitätendarlehen

Beim Annuitätendarlehen bleibt die monatliche Rate konstant. Diese Rate beinhaltet sowohl Zinsen als auch einen Tilgungsanteil. Mit der Zeit reduziert sich der Zinsanteil, während der Tilgungsanteil steigt. Dadurch bezahlen wir zuletzt einen geringeren Gesamtbetrag. Während der gesamten Laufzeit bleibt die Planung einfach, da wir nicht mit variierenden Raten rechnen müssen. Dies macht das Annuitätendarlehen ideal für diejenigen, die Stabilität suchen. Manchmal wird diese Option auch von Finanzinstituten bevorzugt, weil sie klare Prognosen ermöglicht.

Ratendarlehen

<strongBeim Ratendarlehen zahlen wir feste Tilgungsbeträge über die Laufzeit des Kredits. Die monatliche Rate setzt sich aus dem Tilgungsanteil und dem Zinssatz zusammen, was bedeutet, dass die Gesamtbelastung im Laufe der Zeit sinkt. Ein Vorteil besteht darin, dass wir die Schulden schneller abbauen. Allerdings sinkt die Rate im Laufe der Zeit, was vor allem in der Anfangsphase zu höheren Belastungen führt. Diese Form eignet sich besonders für Kreditnehmer, die schnell schuldenfrei sein möchten und mit höherem Anfangsaufwand umgehen können.

Kreditnehmer sollten die verschiedenen Arten der Tilgung sorgfältig abwägen, um die Strategie zu finden, die am besten zu ihrer finanziellen Situation passt.

Ablauf Der Kredit Tilgung

Die Kredittilgung umfasst einen strukturierten Prozess zur Rückzahlung eines aufgenommenen Kredits. Dabei ist der Tilgungsplan entscheidend, da er den Rückzahlungszeitraum und die Höhe der Raten sowie die Zinszahlungen definiert.

Tilgungsplan

Ein Tilgungsplan zeigt detailliert, wie die Rückzahlung des Kredits organisiert ist. In der Regel enthält er die folgenden Informationen:

- Laufzeit: Legt fest, über welchen Zeitraum der Kredit zurückgezahlt wird. Dieser kann zwischen 1 und 30 Jahren variieren.

- Monatliche Rate: Definiert die Höhe der monatlichen Zahlungen, die sowohl Zinsen als auch Tilgung umfassen.

- Tilgungsanteil: Gibt an, welcher Teil der Rate in die Rückzahlung des ursprünglichen Kreditbetrags fließt. Dieser Anteil steigt häufig im Laufe der Zeit an.

- Restschuld: Zeigt, wie viel vom ursprünglichen Kreditbetrag am Ende eines bestimmten Zeitraums noch offen ist.

Ein sorgfältig ausgearbeiteter Tilgungsplan ermöglicht es uns, die finanziellen Verpflichtungen besser zu überblicken und die Effizienz der Rückzahlung zu maximieren.

Zinszahlungen

Zinszahlungen sind eine zentrale Komponente jeder Kreditvereinbarung. Diese Zahlungen erfolgen in der Regel monatlich und beruhen auf dem noch offenen Kreditbetrag. Bei der Berechnung der Zinsen spielen folgende Faktoren eine Rolle:

- Zinssatz: Der vereinbarte Prozentsatz, der auf den ausstehenden Betrag angewendet wird. Höhere Zinssätze führen zu höheren Zinszahlungen.

- Tilgungsverlauf: Während die Restschuld sinkt, verringert sich auch der Zinsanteil der monatlichen Rate. Ein effektiver Tilgungsplan hilft, die Gesamtkosten des Kredits zu senken.

- Sondertilgungen: Wenn wir zusätzliche Zahlungen leisten, reduzieren sich sowohl die Restschuld als auch die zukünftigen Zinskosten.

Die Wahrnehmung von Zinszahlungen und die strategische Anpassung des Tilgungsplans kann erheblichen Einfluss auf die finanziellen Auswirkungen eines Kredits haben.

Vorteile Der Kredit Tilgung

Ein strukturierter Tilgungsplan bietet uns Planungssicherheit. Durch die regelmäßigen Ratenzahlungen wissen wir genau, wann wir schuldenfrei sind. Diese Klarheit hilft bei der finanziellen Planung und ermöglicht es uns, andere Ausgaben besser zu steuern.

Eine höhere Tilgung verringert die Zinskosten. Wenn wir mehr vom Kreditbetrag tilgen, reduzieren sich die anfallenden Zinsen schneller. Das bedeutet, weniger Gesamtzinszahlungen über die Laufzeit des Kredits. Die Ersparnisse können erheblich sein.

Flexibilität beim Tilgen mindert finanzielle Risiken. Die Möglichkeit von Sondertilgungen oder variierenden Raten gibt uns die Freiheit, unerwartete Ausgaben zu bewältigen. So bleiben wir nicht in einer starren Rückzahlungsstruktur gefangen.

Kredittilgung stärkt unsere Bonität. Eine ordentliche Rückzahlung wirkt sich positiv auf unsere Kreditwürdigkeit aus. Bessere Bonität öffnet Türen für zukünftige Finanzierungen zu günstigeren Konditionen.

Kredittilgung steigert unsere finanzielle Disziplin. Regelmäßige Zahlungen fördern eine verantwortungsvolle Finanzplanung. Wir lernen, unsere Ausgaben zu kontrollieren und Rücklagen zu bilden.

Die Wahl der Tilgungsart beeinflusst unsere Lebensqualität. Mit einer passenden Tilgungsstrategie können wir unsere Lebensweise anpassen und trotzdem stolz auf unsere Fortschritte in der Schuldenreduzierung sein.

Fazit

Die Kredittilgung spielt eine entscheidende Rolle in unserer finanziellen Planung. Ein gut durchdachter Tilgungsplan ermöglicht es uns, unsere Rückzahlungen effizient zu steuern und gleichzeitig die Zinskosten zu minimieren.

Wir sollten die verschiedenen Tilgungsarten und Strategien in Betracht ziehen, um die für uns passende Lösung zu finden. Flexibilität ist dabei unerlässlich, um unvorhergesehene Ausgaben zu bewältigen und unsere Bonität zu stärken.

Durch regelmäßige Zahlungen und eine strukturierte Tilgung können wir nicht nur unsere Schulden schneller abbauen, sondern auch unsere finanzielle Situation langfristig verbessern.