Ein Bausparvertrag kann eine clevere Lösung sein, um den Traum vom Eigenheim zu verwirklichen. Aber wie funktioniert ein Kredit mit Bausparvertrag eigentlich genau? Viele von uns fragen sich, ob diese Kombination die richtige Wahl für ihre finanzielle Planung ist.

In diesem Artikel beleuchten wir die Grundlagen und Vorteile eines Kredits, der auf einem Bausparvertrag basiert. Wir erklären, wie die Ansparphase funktioniert und welche Schritte notwendig sind, um den Kredit optimal zu nutzen. Außerdem gehen wir auf mögliche Fallstricke ein, die es zu beachten gilt.

Was Ist Ein Bausparvertrag?

Ein Bausparvertrag ist ein attraktives Finanzinstrument, das uns beim Eigenheim oder der Renovierung finanziell unterstützt. Mit einem Bausparvertrag legen wir regelmäßig Geld auf ein spezielles Konto an. Die Ansparphase hat typischerweise eine Laufzeit von mehreren Jahren, in denen wir Zinsen auf unser Erspartes erhalten.

Sobald die vereinbarte Sparsumme erreicht ist, erfolgt die Umwandlung in einen Bausparkredit. Wir müssen dann die Mittel nutzen, um wohnwirtschaftliche Maßnahmen zu finanzieren. Wichtig ist, dass der Bausparvertrag sowohl staatliche Förderungen als auch zinsgünstige Kredite bietet, was uns erhebliche Einsparungen ermöglicht.

Einige zentrale Merkmale eines Bausparvertrags sind:

Durch die Kombination aus Sparen und Kreditaufnahme gestalten wir unsere finanzielle Planung effizient und nachhaltig. Ein Bausparvertrag hilft uns, Ziele in der Wohnraumfinanzierung zielgerichtet zu erreichen.

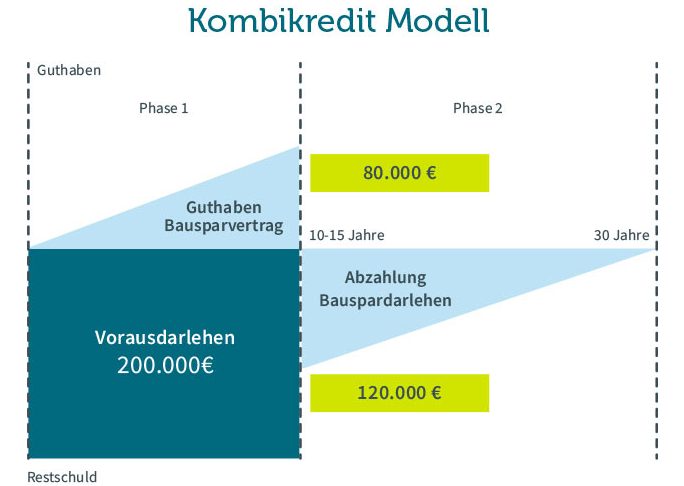

Die Funktionsweise Eines Kredits Mit Bausparvertrag

Die Funktionsweise eines Kredits mit Bausparvertrag basiert auf klaren Phasen, die systematisch durchlaufen werden. Wir erläutern die wichtigen Schritte im Detail.

Bausparsumme Und Ansparphase

In der Ansparphase legen wir regelmäßig Geld in einen Bausparvertrag an, um die vereinbarte Bausparsumme zu erreichen. Diese Summe besteht aus dem angesparten Kapital und den Zuschüssen, die wir in Anspruch nehmen können. Oft beträgt diese Ansparzeit mehrere Jahre, was uns die Möglichkeit gibt, Zinsen auf das Ersparte zu erhalten. Typischerweise erhalten wir feste Zinssätze, die gegenwärtige Marktentwicklungen berücksichtigen. Eine frühzeitige Überprüfung der Bausparsumme ist sinnvoll, um unsere finanziellen Ziele definieren zu können.

Zuteilungsphase

Die Zuteilungsphase folgt, wenn wir die vereinbarte Bausparsumme erreicht haben. In dieser Phase entscheidet die Bausparkasse, ob und wann wir Anspruch auf einen Kredit haben. Zudem beziehen wir uns auf die Zuteilungsregelungen, die von der Kasse festgelegt werden. Häufig spielt die Höhe der Ansparsumme eine entscheidende Rolle bei der Zuteilung. Es ist wichtig, alle Dokumente bereit zu halten, um diesen Prozess zu optimieren. Wir sollten darauf achten, dass eventuelle staatliche Förderungen in Anspruch genommen werden, um unsere finanziellen Auswirkungen zu minimieren.

Kreditphase

In der Kreditphase wird der zuvor vereinbarte Bausparkredit ausgezahlt. Die Verwendung des Kredits ist auf wohnwirtschaftliche Zwecke eingeschränkt, wie den Kauf oder die Renovierung von Immobilien. Der Zinssatz für den Bausparkredit ist oft deutlich günstiger als bei konventionellen Krediten. Hierdurch profitieren wir von langfristiger Planungssicherheit. Während dieser Phase ist es wichtig, alle Zahlungen pünktlich zu leisten, um eventuelle Zusatzkosten zu vermeiden. Eine sorgfältige Finanzplanung sichert die Umsetzung unserer Immobilienprojekte.

Vorteile Eines Kredits Mit Bausparvertrag

Ein Kredit mit Bausparvertrag bietet zahlreiche Vorteile. Zinsen sind häufig niedriger als bei herkömmlichen Krediten. Das ermöglicht Ersparnisse über die gesamte Laufzeit. Langfristige Planungssicherheit stellt sicher, dass die Zinsen über die gesamte Kreditdauer fest sind. Dadurch können wir unvorhergesehene Kosten vermeiden.

Ein weiterer Vorteil besteht in der staatlichen Förderung. Bei der Einrichtung eines Bausparvertrags sind Zuschüsse möglich. Diese Förderungen helfen dabei, die finanziellen Mittel effizienter einzusetzen. Flexibilität in der Nutzung ermöglicht uns, den Kredit für verschiedene wohnwirtschaftliche Zwecke einzusetzen.

Die kurze Zuteilungsphase beschleunigt den Zugang zu dem benötigten Kapital. Nach dem Abschluss der Ansparphase erfolgt die Entscheidung der Bausparkasse schnell. Das bedeutet, wir müssen nicht lange auf die Zusage warten. Zudem gewährleisten viele Bausparkassen individuelle Gestaltungsmöglichkeiten für die Rückzahlung, wodurch wir die Lasten gemäß unseren finanziellen Möglichkeiten anpassen können.

Abschließend stehen uns durch den Bausparvertrag zusätzliche Sicherheit und Planungsspielraum zur Verfügung. Damit fördern wir eine langfristige und nachhaltige finanzielle Strategie für unsere Wohnprojekte.

Nachteile Und Herausforderungen

Ein Kredit mit Bausparvertrag bringt einige Nachteile und Herausforderungen mit sich. Hohe Anfangskosten stellen oft eine Hürde dar. Die Abschlussgebühren und Einzahlungsbeträge können signifikant sein. Wenn wir nicht genügend Kapital ansparen, erhalten wir möglicherweise keinen Kredit.

Die lange Ansparphase kann frustrierend sein. In vielen Fällen dauert es 5 bis 10 Jahre, um die erforderliche Summe zu erreichen. Wenn wir in der Ansparzeit die Zinsen und Ausgaben berücksichtigen, sinkt die Gesamtrendite des Bausparvertrags möglicherweise.

Die Bindung an wohnwirtschaftliche Zwecke kann uns einschränken. Wir dürfen den Kredit ausschließlich für Renovierungen oder den Kauf von Immobilien verwenden. Diese Einschränkung scheint unflexibel, wenn sich unsere finanziellen Ziele ändern sollten.

Die Zuteilung des Kredits hängt von der Bausparkasse ab. Manchmal können wir auf eine Entscheidung über die Kreditgewährung warten, obwohl wir bereits die Sparsumme erreicht haben. Bemühen wir uns um rechtzeitige Informationen, um Verzögerungen zu vermeiden.

Steigende Baupreise könnten die Planung beeinträchtigen. Wenn die Bau- oder Renovierungskosten weiter ansteigen, könnte unser Budget nicht mehr ausreichen. Wir sind gut beraten, dies in unsere finanzielle Planung einzubeziehen.

Zusammenfassend lässt sich sagen, dass wir trotz der genannten Nachteile auch Nutzen aus einem Bausparvertrag ziehen. Doch die Herausforderungen erfordern eine sorgfältige Überlegung und Planung.

Fazit

Ein Kredit mit Bausparvertrag bietet uns eine attraktive Möglichkeit zur Finanzierung von Wohnprojekten. Die Kombination aus Ansparphase und zinsgünstigem Kredit ermöglicht eine solide finanzielle Planung. Während wir die Vorteile nutzen können, sollten wir auch die Herausforderungen im Blick behalten.

Die langfristige Planungssicherheit und staatliche Förderungen sind unschätzbare Vorteile. Dennoch ist es wichtig, mögliche Fallstricke wie hohe Anfangskosten und die Bindung an wohnwirtschaftliche Zwecke zu berücksichtigen.

Mit einer durchdachten Finanzstrategie können wir die Chancen, die ein Bausparvertrag bietet, optimal ausschöpfen und so unsere Wohnträume verwirklichen.