Ein eigenes Zuhause ist der Traum vieler von uns. Doch wie realisiert man diesen Traum? Ein Kredit für den Hausbau kann der Schlüssel sein, um die eigenen vier Wände zu schaffen. In diesem Artikel erklären wir, wie ein solcher Kredit funktioniert, welche Voraussetzungen erfüllt sein müssen und worauf wir achten sollten.

Wir nehmen dich mit auf eine Reise durch die Welt der Baufinanzierung. Von den verschiedenen Kreditarten bis hin zu den besten Tipps für die Beantragung – wir decken alles ab. Hast du dich schon einmal gefragt, wie viel Eigenkapital notwendig ist oder welche Zinsen auf uns zukommen? Lass uns gemeinsam die Antworten finden und herausfinden, wie wir unseren Traum vom Eigenheim verwirklichen können.

Grundlagen Des Hausbaukredits

Ein Hausbaukredit ist für viele der erste Schritt zum Eigenheim. Solche Kredite helfen, die finanziellen Mittel für das Bauprojekt bereit zu stellen.

Was Ist Ein Hausbaukredit?

Ein Hausbaukredit ist ein spezieller Kredit, der zur Finanzierung des Baus eines Hauses dient. Diese Kredite decken die Kosten für Materialien, Arbeitskräfte und weitere Ausgaben ab, die während des Bauprozesses anfallen. Die Höhe des Betrags hängt oft von der Grundstücksgröße und den geplanten Baukosten ab. Der Kreditnehmer kann in der Regel zwischen verschiedenen Laufzeiten und Zinssätzen wählen.

Unterschied Zwischen Baukredit Und Immobilienkredit

Der Baukredit unterscheidet sich maßgeblich vom Immobilienkredit. Ein Baukredit wird für die Finanzierung eines Neubaus verwendet, während ein Immobilienkredit zur Finanzierung des Kaufs eines bestehenden Objekts dient. Baukredite sind oft kurzfristiger und an den Fortschritt des Bauprojekts gebunden. Im Gegensatz dazu haben Immobilienkredite längere Laufzeiten. Zudem sind die Zinsbedingungen unterschiedlich und können jeweils besonderen Marktbedingungen unterliegen.

So haben wir die Grundlagen des Hausbaukredits und die Unterschiede zu anderen Kreditarten beleuchtet.

Voraussetzungen Für Einen Hausbaukredit

Ein Hausbaukredit erfordert mehrere Voraussetzungen, damit die Beantragung erfolgreich verläuft. Wir durchleuchten die wichtigsten Aspekte für eine solide Finanzierung.

Bonitätsprüfung Und Einkommen

Die Bonitätsprüfung ist entscheidend für die Genehmigung eines Kredits. Banken prüfen dabei:

- Schufa-Auskunft: Eine positive Schufa-Auskunft signalisiert Zahlungsfähigkeit.

- Einkommensnachweise: Aktuelle Gehaltsabrechnungen oder Steuererklärungen belegen das Einkommen.

- Berufliche Stabilität: Ein unbefristeter Arbeitsvertrag oder eine langjährige berufliche Zusage erhöhen die Chancen.

Die Beurteilung der Kreditwürdigkeit orientiert sich an der Gesamtsituation. Faktoren wie bestehende Kredite oder monatliche Ausgaben beeinflussen die Entscheidung. Ein hohes stabiles Einkommen verbessert die Bonität.

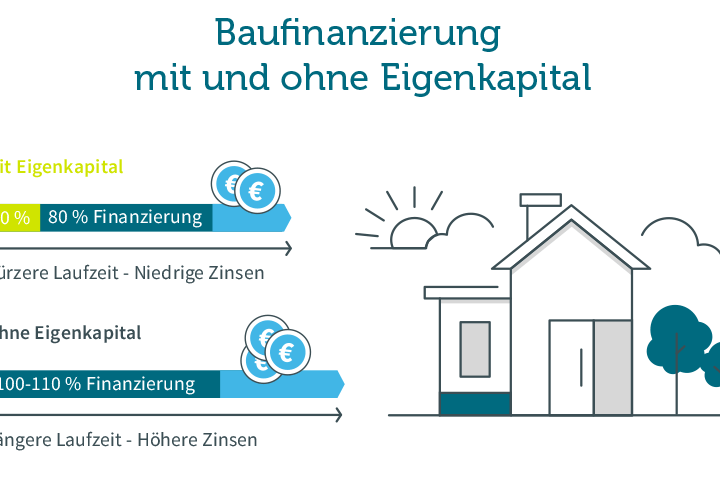

Eigenkapital Und Finanzierungsplan

Eigenkapital spielt eine zentrale Rolle in der Hausfinanzierung. Banken empfehlen, mindestens 20 bis 30 % der Gesamtkosten selbst zu finanzieren. Eigenkapital bietet Vorteile wie:

- Geringere Zinslast: Banken gewähren oft bessere Konditionen.

- Höhere Kreditchancen: Ein hoher Eigenkapitalanteil verringert das Risiko für die Bank.

Ein gut strukturierter Finanzierungsplan ist unerlässlich. Er umfasst:

- Gesamtkosten: Eine detaillierte Aufstellung von Baukosten, Nebenkosten und Reserven.

- Laufzeit: Die Wahl zwischen unterschiedlichen Laufzeiten beeinflusst monatliche Raten und Zinsen.

- Tilgungsrate: Eine angemessene Tilgung sichert langfristige Planbarkeit und finanzielle Flexibilität.

Ein präziser Finanzierungsplan unterstützt uns dabei, die Klarheit über die Finanzierung zu behalten und potenzielle Stolpersteine frühzeitig zu erkennen.

Ablauf Der Kreditbeantragung

Der Ablauf der Kreditbeantragung gliedert sich in mehrere Schritte. Diese Schritte sind entscheidend, um einen reibungslosen Prozess sicherzustellen.

Vorbereitende Schritte

Vor der Beantragung eines Kredit für den Hausbau stehen einige essentielle vorbereitende Schritte an. Zunächst sollten wir unsere finanzielle Situation genau analysieren und alle relevanten Unterlagen sammeln. Dazu zählen:

- Einkommensnachweise: Gehaltsabrechnungen der letzten drei Monate und gegebenenfalls Steuerbescheide.

- Schufa-Auskunft: Aktuelle Informationen zur Bonität.

- Eigenkapitalnachweis: Belege über gespartes Geld, etwa Kontoauszüge.

Zusätzlich empfiehlt sich die Erstellung eines detaillierten Finanzierungsplans. Dieser sollte die Gesamtkosten des Bauprojekts und die gewünschte Kreditlaufzeit enthalten. Durch diese Vorarbeit erhalten wir ein besseres Verständnis für die benötigte Kreditsumme und die anfallenden Kosten.

Einreichung Der Unterlagen

Die Einreichung der Unterlagen erfolgt nach der Vorbereitungsphase. Bei der Auswahl der Bank oder des Kreditgebers spielt die persönliche Beratung eine wichtige Rolle. Nach der Auswahl, die uns am besten zusagt, reichen wir die gesammelten Dokumente ein. Diese Unterlagen umfassen in der Regel:

- Bauanträge und Pläne: Notwendig zur Einschätzung des Projekts.

- Finanzierungsplan: Klare Darstellung der Kostenstruktur.

Ein persönliches Gespräch mit dem Banker hilft uns, offene Fragen zu klären und notwendige Anpassungen vorzunehmen. Der Bank werden alle relevanten Informationen präsentiert, um die Kreditwürdigkeit zu prüfen. Nach der Einreichung müssen wir mit einer Bearbeitungszeit von einigen Tagen bis Wochen rechnen, in der die Bank alle Informationen analysiert.

Arten Von Hausbaukrediten

Es gibt verschiedene Arten von Hausbaukrediten, die auf unterschiedliche Bedürfnisse und finanzielle Situationen zugeschnitten sind. Wir möchten zwei Hauptarten näher beleuchten: das Festzinsdarlehen und das variable Darlehen.

Festzinsdarlehen

Ein Festzinsdarlehen bietet einen stabilen Zinssatz über die gesamte Laufzeit. Dieser Zinssatz bleibt unverändert, was Planungssicherheit für die Kreditnehmer schafft. So wissen wir genau, welche monatlichen Raten zu zahlen sind. Diese Darlehen eignen sich besonders für Personen, die ein langfristiges Budget planen und sich gegen Zinsschwankungen absichern möchten. Typischerweise beträgt die Laufzeit zwischen 10 und 30 Jahren.

Variables Darlehen

Im Gegensatz dazu variiert bei einem variablen Darlehen der Zinssatz regelmäßig. Dieser Zinssatz kann je nach Marktentwicklung steigen oder fallen, was sowohl Chancen als auch Risiken mit sich bringt. Solche Darlehen sind oft an einen Referenzzinssatz gekoppelt, wie etwa den Euribor. Diese Art von Kredit kann anfangs günstig erscheinen, birgt aber das Risiko höherer Zinskosten in der Zukunft. Wir sollten prüfen, ob ein variables Darlehen zur individuellen finanziellen Situation passt, bevor wir uns entscheiden.

Fazit

Ein Kredit für den Hausbau ist ein entscheidender Schritt auf dem Weg zu unserem Traumhaus. Mit dem richtigen Wissen und einer sorgfältigen Planung können wir die Finanzierung optimal gestalten. Es ist wichtig unsere finanzielle Situation realistisch einzuschätzen und die erforderlichen Unterlagen bereit zu halten.

Die Wahl der passenden Kreditart und das Verständnis der verschiedenen Bedingungen helfen uns, die besten Entscheidungen zu treffen. Indem wir Eigenkapital einbringen und einen klaren Finanzierungsplan erstellen, erhöhen wir unsere Chancen auf eine erfolgreiche Kreditbewilligung.

So steht dem Bau unseres Eigenheims nichts mehr im Wege und wir können voller Zuversicht in die Zukunft blicken.