Wenn wir einen Kredit aufnehmen, stehen wir oft vor der Frage: Wie berechne ich die Zinsen für einen Kredit aus? Die Zinsen können einen erheblichen Einfluss auf die Gesamtkosten des Kredits haben. Daher ist es entscheidend, die Berechnung zu verstehen, um fundierte Entscheidungen zu treffen.

Grundlagen Der Zinsen

Zinsen sind eine grundlegende Komponente bei der Kreditvergabe. Sie beeinflussen maßgeblich die Rückzahlungskosten und die Gesamtlaufzeit eines Kredits. Um fundierte Entscheidungen zu treffen, ist es wichtig, diese Grundlagen zu verstehen.

Was Sind Zinsen?

Zinsen sind Gebühren, die Kreditgeber für die Bereitstellung von Kapital erheben. Diese Kosten ergeben sich aus dem Risiko, das der Kreditgeber eingeht, und der Zeit, in der das Geld geliehen wird. Bei Krediten sprechen wir häufig von einer jährlichen Zinsrate, die angibt, welcher Prozentsatz des geliehenen Betrags jährlich als Zinsen anfällt. Zum Beispiel bedeutet ein Zins von 5 % auf einen Kredit von 1.000 Euro, dass jährlich 50 Euro an Zinsen gezahlt werden.

Arten Von Zinsen

Wir unterscheiden verschiedene Arten von Zinsen, die sich in ihrer Berechnung und Anwendung unterscheiden. Zu den wichtigsten zählen:

Jede Zinsart hat ihre eigenen Vor- und Nachteile, die vom individuellen Kreditbedarf abhängen. Indem wir die Zinsen verstehen, können wir klügere Finanzentscheidungen treffen.

Kreditarten

Kreditarten variieren und jede bietet unterschiedliche Bedingungen und Zinssätze. Wir beleuchten hier die wichtigsten Arten von Krediten, um unsere Leser über die verfügbaren Optionen zu informieren.

Konsumkredite

Konsumkredite sind speziell für den persönlichen Bedarf gedacht. Diese Kredite werden oft für größere Anschaffungen wie Möbel oder elektronische Geräte genutzt. Sie zeichnen sich durch schnelle Genehmigungsprozesse und flexible Rückzahlungsoptionen aus. Der Zinssatz liegt häufig zwischen 4 % und 12 %, abhängig von der Bonität des Kreditnehmers und der Laufzeit.

Baukredite

Baukredite unterstützen den Finanzierungsprozess für den Hausbau oder Renovierungen. Ihre Höhe variiert je nach Projektgröße und kann sogar mehrere Hunderttausend Euro betragen. Die Zinsen sind oft niedriger als bei Konsumkrediten, typischerweise zwischen 1,5 % und 3,5 %. Die Rückzahlung erfolgt meist über einen langen Zeitraum, was die monatlichen Raten spürbar senkt.

Autokredite

Autokredite sind für den Kauf von Neuwagen oder Gebrauchtwagen vorgesehen. Diese Kredite decken in der Regel den Kaufpreis ab und ermöglichen eine Selbstfinanzierung des Fahrzeugs. Die Zinssätze schwanken meist zwischen 3 % und 8 % und sind oft abhängig von der Restlaufzeit und dem Fahrzeugwert. Außerdem bieten viele Banken spezielle Angebote und Rabatte an, die unseren Lesern helfen können, Geld zu sparen.

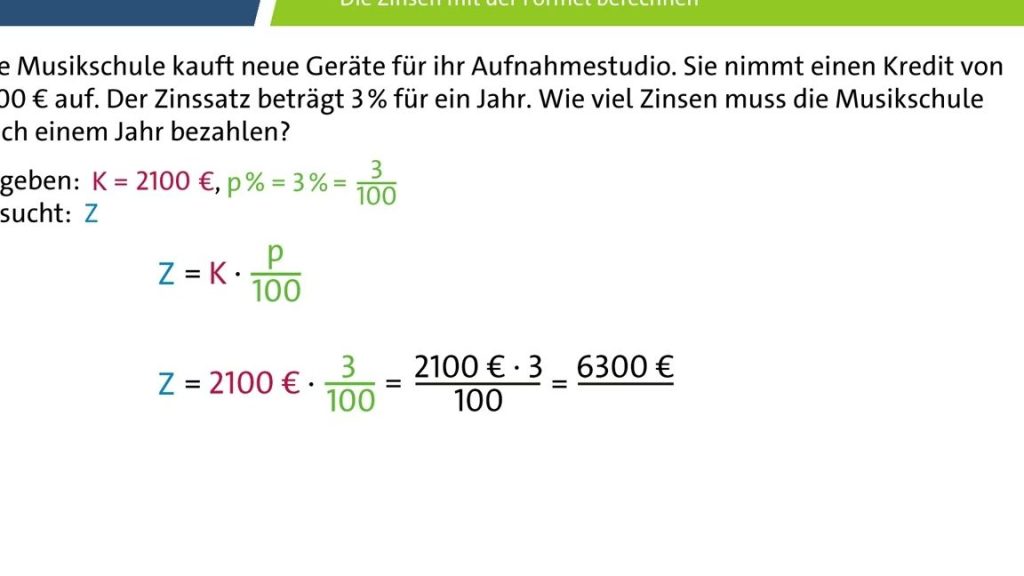

Berechnung Der Zinsen

Die Zinsen für einen Kredit berechnen wir ganz einfach. Dabei spielt die verwendete Formel eine entscheidende Rolle.

Die Formel Zur Zinsberechnung

Um die Zinsen zu berechnen, verwenden wir folgende Formel:

[ Zinsen = Kapital times Zinssatz times Laufzeit ]

- Kapital: Der Betrag, den wir leihen.

- Zinssatz: Der Jahreszins, oft als Prozentsatz angegeben.

- Laufzeit: Der Zeitraum, in dem das Geld geliehen wird, normalerweise in Jahren.

Beispiel: Bei einem Kredit von 10.000 Euro mit einem Zinssatz von 5 % über 3 Jahre ergibt sich:

[ Zinsen = 10.000 , text{Euro} times 0,05 times 3 = 1.500 , text{Euro} ]

Beispielrechnung

Nehmen wir an, wir nehmen einen Kredit von 15.000 Euro auf. Der Zinssatz beträgt 4 %, und die Laufzeit ist 2 Jahre. Die Berechnung könnte wie folgt aussehen:

- Kapital: 15.000 Euro

- Zinssatz: 0,04

- Laufzeit: 2 Jahre

Die Berechnung ergibt sich:

[ Zinsen = 15.000 , text{Euro} times 0,04 times 2 = 1.200 , text{Euro} ]

Hier erhalten wir also 1.200 Euro an Zinsen über die gesamte Laufzeit. Durch dieses Beispiel wird die Zinsberechnung deutlich einfacher und nachvollziehbar.

Einflussfaktoren Auf Die Zinsen

Die Berechnung der Zinsen hängt von mehreren Faktoren ab. Diese Faktoren beeinflussen den Zinssatz und somit die Kosten des Kredits.

Laufzeit Des Kredits

Die Laufzeit des Kredits spielt eine entscheidende Rolle bei der Zinsberechnung. Eine längere Laufzeit führt in der Regel zu höheren Zinsen. Das liegt daran, dass Kreditgeber ein größeres Risiko eingehen, je länger sie das Geld ausleihen. Beispielsweise:

- Kurzfristige Kredite (1-3 Jahre) haben häufig niedrigere Zinsen, da das Risiko für den Kreditgeber geringer ist.

- Langfristige Kredite (5-30 Jahre) bringen höhere Zinsen mit sich, da die Unsicherheit im Laufe der Zeit steigt.

Kürzere Rückzahlungszeiten senken in der Regel die Gesamtkosten des Kredits, da die Zinsen über einen kürzeren Zeitraum berechnet werden. Dies beeinflusst somit die Gesamtlast, die Kreditnehmer tragen.

Bonität Des Kreditnehmers

Die Bonität des Kreditnehmers ist ein weiterer wesentlicher Einflussfaktor. Eine gute Bonität, oft durch einen hohen Schufa-Score gekennzeichnet, führt zu niedrigeren Zinsen. Kreditgeber betrachten die Bonität als Maß für die Wahrscheinlichkeit, dass der Kreditnehmer seinen Verpflichtungen nachkommt. Einige wichtige Punkte sind:

- Hohe Bonität: Kreditnehmer mit einer hohen Bonität erhalten oft Angebote mit attraktiveren Zinssätzen.

- Niedrige Bonität: Personen mit einer schlechten Bonität müssen mit höheren Zinsen rechnen, da das Risiko des Kreditausfalls für den Kreditgeber steigt.

Wir sollten immer unsere Bonität im Auge behalten, da sie direkten Einfluss auf die Kreditkosten hat. Durch die Verbesserung der Bonität können wir bessere Konditionen erzielen.

Fazit

Die Berechnung der Zinsen für Kredite ist ein entscheidender Schritt auf dem Weg zu informierten finanziellen Entscheidungen. Wir haben die verschiedenen Zinsarten und deren Einfluss auf die Kreditkosten beleuchtet. Ein gutes Verständnis der Zinsberechnung hilft uns nicht nur bei der Auswahl des passenden Kredits sondern auch dabei die Gesamtkosten im Blick zu behalten.

Die Bonität spielt eine zentrale Rolle und kann unsere Zinskosten erheblich beeinflussen. Indem wir unsere Bonität verbessern können wir oft von besseren Konditionen profitieren. Letztendlich ist es wichtig die verschiedenen Optionen und deren Bedingungen zu vergleichen um die besten finanziellen Entscheidungen zu treffen.