Die Frage, die viele von uns beschäftigt, ist: Wie bekomm ich einen Kredit? Ob für den Kauf eines Autos, den Traumurlaub oder die Renovierung der eigenen vier Wände – ein Kredit kann oft der Schlüssel zu unseren Wünschen sein. Doch der Weg zur Finanzierung ist nicht immer einfach und kann mit vielen Unsicherheiten verbunden sein.

Überblick über Kredite

Kredite sind für viele Menschen ein wichtiges Finanzierungsinstrument. Sie ermöglichen es uns, größere Anschaffungen zu tätigen, die wir nicht sofort bezahlen können. Dabei unterscheiden wir zwischen verschiedenen Kreditarten, die sich durch Zweck, Laufzeit und Konditionen unterscheiden.

Die bekanntesten Kreditarten sind:

Jeder Kredit bringt eigene Vor- und Nachteile mit sich. Die Wahl der richtigen Kreditart hängt von unseren finanziellen Bedürfnissen und unserer Rückzahlungsfähigkeit ab. Neben der Art des Kredits spielen auch der Zinssatz und die Laufzeit eine entscheidende Rolle. Hohe Zinsen können die Gesamtkosten stark erhöhen, während eine lange Laufzeit die monatlichen Raten reduziert.

Bei der Beantragung eines Kredits ist es wichtig, einige Voraussetzungen zu erfüllen. Die Bonität, also die Kreditwürdigkeit, ist ein entscheidender Faktor für die Genehmigung. Finanzinstitute prüfen unsere Einkommensverhältnisse, bestehenden Verbindlichkeiten und gegebenenfalls die Schufa-Auskunft, um unsere Rückzahlungsfähigkeit zu bewerten.

Insgesamt ist es wichtig, sich vor der Kreditaufnahme gut zu informieren. Wir sollten die verschiedenen Angebote vergleichen und auf versteckte Gebühren achten. Ein transparenter Kreditvertrag ermöglicht es uns, die Kosten über die gesamte Laufzeit hinweg realistisch einzuschätzen.

Voraussetzungen für Einen Kredit

Um einen Kredit zu erhalten, beachten wir verschiedene Voraussetzungen, die unerlässlich sind. Diese Kriterien garantieren, dass der Kreditgeber das Risiko richtig einschätzen kann.

Bonitätsprüfung

Die Bonitätsprüfung spielt eine zentrale Rolle bei der Kreditvergabe. Banken und Kreditinstitute analysieren die Kreditwürdigkeit der Antragsteller. Hierbei fließen verschiedene Aspekte ein:

- Schufa-Score: Ein negativer Score deutet auf Risiken hin.

- Zahlungshistorie: Pünktliche Zahlungen in der Vergangenheit verbessern die Bonität.

- Laufende Kredite: Viele bestehende Verpflichtungen können die Chancen verringern.

Je besser die Bonität, desto attraktivere Konditionen erhalten wir. Kreditvergleiche helfen, bessere Angebote zu finden.

Einkommen und Finanzlage

Ein stabiles Einkommen und eine klare Finanzlage sind entscheidend. Kreditgeber prüfen unser Einkommen, um sicherzustellen, dass wir die Raten zurückzahlen können. Wichtige Faktoren sind:

- Monatliches Nettoeinkommen: Dies beeinflusst die maximale Kreditsumme.

- Angestelltenverhältnis: Festanstellungen gelten als sicherer für Kreditgeber.

- Sonstige Einnahmen: Zusätzliche Einkommensquellen erhöhen die Kreditwürdigkeit.

Eine transparente Darstellung der Finanzlage erleichtert die Kreditvergabe. Kontoauszüge und Gehaltsnachweise helfen dabei, unser finanzielles Bild genau darzustellen.

Kreditarten Im Detail

Kreditarten bieten unterschiedliche Möglichkeiten, um finanzielle Bedürfnisse zu decken. Wir schauen uns nun die wichtigsten Kreditarten genauer an.

Verbraucherdarlehen

Verbraucherdarlehen sind flexible Kredite, die für verschiedene Ausgaben genutzt werden können. Verbraucherdarlehen eignen sich ideal für persönliche Anschaffungen, Reisen oder Renovierungen. Diese Art von Kredit hat in der Regel eine Laufzeit von 1 bis 7 Jahren und wird meist als Ratenkredit ausgegeben. Die summierte Kreditsumme variiert, beginnt aber häufig bei 1.000 Euro und kann bis zu 50.000 Euro betragen. Der Zinssatz ist abhängig von der Bonität und den allgemeinen Marktbedingungen. Außerdem sind die meisten Verbraucherdarlehen ohne Zweckbindung, sodass wir das Geld nach Belieben nutzen können.

Baufinanzierung

Baufinanzierung spielt eine entscheidende Rolle beim Erwerb von Immobilien. Diese Kreditart fokussiert sich auf den Kauf oder Bau von Wohnraum. Laufzeiten von 10 bis 30 Jahren sind üblich, und die Kreditsumme kann bis zu 100 Prozent des Immobilienwertes betragen. In der Regel sind die Zinsen für Baufinanzierungen niedriger als für Verbraucherdarlehen, da die Immobilie als Sicherheit dient. Es ist wichtig, sowohl die monatlichen Raten als auch die Nebenkosten, wie Notarkosten und Grunderwerbsteuer, in unsere Berechnung einzubeziehen. Eine sorgfältige Planung und umfassende Beratung sind ratsam, um alle Aspekte der Baufinanzierung zu berücksichtigen.

Autokredite

Autokredite sind speziell für den Erwerb von Fahrzeugen konzipiert. Diese Kredite bieten die Möglichkeit, das Wunschauto sofort zu finanzieren. Die Laufzeit beträgt üblicherweise zwischen 3 und 7 Jahren, und die Kreditsumme reicht oft von 1.000 Euro bis zu 50.000 Euro, abhängig vom Fahrzeugpreis. Besonders attraktiv sind die meist günstigeren Zinsen für Autokredite im Vergleich zu Verbraucherdarlehen. Autos dienen häufig als Sicherheit, was das Risiko für Kreditgeber verringert. Zudem bieten viele Banken spezielle Konditionen, wenn der Kaufvertrag gemäß zugehörigen Anforderungen eingehalten wird. Eine gründliche Planung der monatlichen Raten ist essentiell, um eine Überschuldung zu vermeiden.

So Beantragen Sie Einen Kredit

Die Kreditbeantragung erfordert einige Schritte, um erfolgreich zu sein. Zuerst ist die Auswahl der Bank oder Kreditgeber entscheidend. Verschiedene Institute bieten unterschiedliche Konditionen, deshalb lohnt sich ein Vergleich.

Auswahl der Bank oder Kreditgeber

Vergleicht man die Angebote, sollten wir Kriterien wie Zinssätze, Laufzeiten und Gebühren berücksichtigen. Wir erkennen schnell, dass einige Banken spezielle Angebote für bestimmte Kreditarten haben, wie:

- Ratenkredite: Flexible Rückzahlungsmodalitäten und variable Zinsen.

- Immobilienkredite: Häufig niedrigere Zinsen, wenn die Immobilie als Sicherheit dient.

- Autokredite: Attraktive Konditionen für Fahrzeugkäufe.

Außerdem lohnt es sich, die Kundenzufriedenheit der Banken zu prüfen. Wir sehen uns freiwillig Erfahrungsberichte an oder nutzen Plattformen, die die Bewertungen von Banken vergleichen. Schließlich unterstützen persönliche Empfehlungen von Freunden oder Familie oft die Entscheidungsfindung.

Notwendige Unterlagen

Nach der Auswahl eines Kreditgebers folgt die Vorbereitung der notwendigen Unterlagen. Um die Bonität zu überprüfen, verlangt die Bank in der Regel folgende Dokumente:

- Einkommensnachweise: Gehaltsabrechnungen der letzten 3 Monate.

- Kontoauszüge: Meistens der letzten 3 bis 6 Monate.

- Schufa-Auskunft: Eine aktuelle Bonitätsprüfung ist erforderlich.

- Identitätsnachweis: Reisepass oder Personalausweis.

Wir stellen sicher, dass alle Unterlagen vollständig sind, um Verzögerungen bei der Bearbeitung zu vermeiden. Außerdem ist eine transparente Darstellung der finanziellen Lage wichtig. In unserem Interesse liegt es, alle Informationen klar und deutlich vorzulegen. So verbessern wir unsere Chancen auf einen erfolgreichen Kreditantrag.

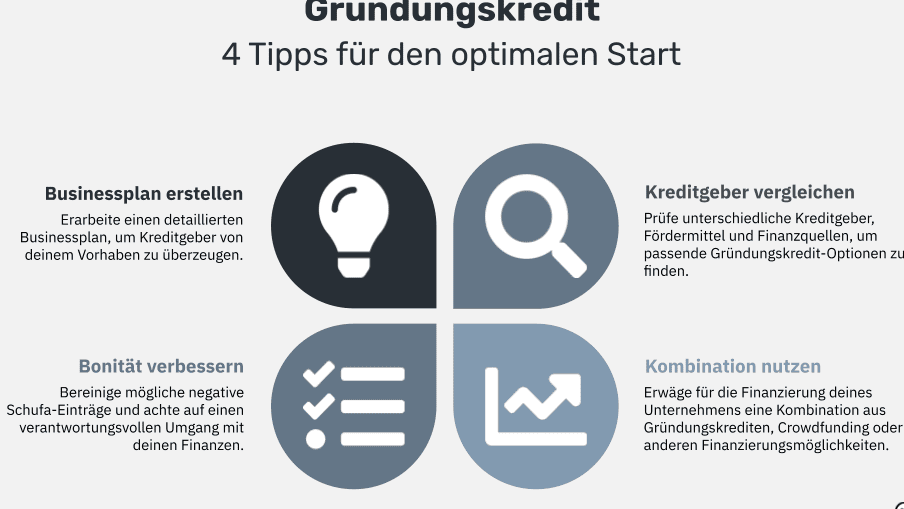

Tipps zur Kreditaufnahme

Um erfolgreich einen Kredit zu erhalten, sind einige strategische Schritte notwendig. Überprüfen wir die wichtigsten Aspekte.

- Bonität prüfen: Stellt sicher, dass eure Bonität in Ordnung ist. Ein guter Schufa-Score, der über 80 Punkte liegt, erhöht die Chancen auf bessere Konditionen.

- Finanzielle Unterlagen bereitstellen: Bereitet alle notwendigen Dokumente vor, wie Gehaltsnachweise, Kontoauszüge und eine aktuelle Schufa-Auskunft. Diese Unterlagen zeigen eure Zahlungsfähigkeit und erhöhen die Wahrscheinlichkeit der Genehmigung.

- Kreditanbieter vergleichen: Vergleicht verschiedene Kreditgeber hinsichtlich Zinssätzen, Laufzeiten und Gebühren. Online-Vergleichsportale bieten eine einfache Möglichkeit, umfassende Angebote zu entdecken.

- Budget erstellen: Erstellt ein realistisches Budget, das die Rückzahlungsfähigkeit garantiert. Plant die monatlichen Raten so, dass sie euer Einkommen nicht übermäßig belasten.

- Variable und feste Zinsen abwägen: Überlegt, ob ihr einen Kredit mit variablem oder festem Zinssatz bevorzugt. Feste Zinssätze bieten Planungssicherheit, während variable Zinsen in der Anfangszeit oft günstiger sind.

- Frühzeitige Rückzahlung erwägen: Informiert euch über die Option der vorzeitigen Rückzahlung. Manche Banken erheben hierfür Gebühren, während andere keine Zusatzkosten verlangen.

- Kreditrahmen verhandeln: Scheut euch nicht, die Konditionen mit dem Kreditgeber zu verhandeln. Oftmals sind Banken bereit, bei längeren Laufzeiten oder höheren Beträgen bessere Angebote zu machen.

Diese Schritte erleichtern den Prozess der Kreditaufnahme und erhöhen die Chance, einen passenden Kredit zu erhalten.

Fazit

Die Kreditaufnahme kann herausfordernd sein doch mit der richtigen Vorbereitung und Information meistern wir diesen Prozess. Indem wir unsere Bonität überprüfen und die notwendigen Unterlagen bereitstellen können wir die Chancen auf einen erfolgreichen Kreditantrag erheblich erhöhen.

Ein sorgfältiger Vergleich der Angebote und das Abwägen der verschiedenen Kreditarten helfen uns dabei die beste Entscheidung zu treffen. Durch eine transparente Darstellung unserer finanziellen Situation und die Berücksichtigung aller Faktoren stellen wir sicher dass wir die für uns passenden Konditionen erhalten.

Mit diesen Strategien sind wir gut gerüstet um unsere finanziellen Ziele zu erreichen und die gewünschten Anschaffungen zu realisieren.