Der Gedanke an den eigenen Tod ist für viele von uns unangenehm, doch wir müssen uns damit auseinandersetzen. Wenn wir uns fragen: Wer zahlt meinen Kredit, wenn ich tot bin?, stehen wir vor wichtigen finanziellen und rechtlichen Fragen. Es ist entscheidend zu wissen, wie Kredite im Todesfall behandelt werden und welche Verantwortung auf unsere Angehörigen zukommt.

In diesem Artikel werden wir die verschiedenen Aspekte beleuchten, die mit dieser Thematik verbunden sind. Wir klären, ob und wie Schulden an Erben weitergegeben werden und welche Möglichkeiten es gibt, um die finanzielle Last zu minimieren. Außerdem geben wir wertvolle Tipps, wie man sich im Voraus absichern kann. Lasst uns gemeinsam herausfinden, was passiert, wenn das Unvorhersehbare eintritt und wie wir unsere Liebsten schützen können.

Wer Zahlt Meinen Kredit Wenn Ich Tot Bin

Im Todesfall entsteht oft Unsicherheit, wer für offene Kredite verantwortlich ist. Die Schuldenzüge nicht automatisch auf die Erben. Stattdessen wird geprüft, ob der Nachlass in der Lage ist, die Schulden zu begleichen.

Zuerst ist es wichtig zu wissen, dass Gläubiger keine direkten Ansprüche gegen die Angehörigen erheben können. Schulden müssen aus dem Nachlass beglichen werden, nicht aus dem persönlichen Vermögen der Erben. Sollten die Vermögenswerte des Nachlasses nicht ausreichen, bleibt ein Teil der Schulden möglicherweise unbeglichen.

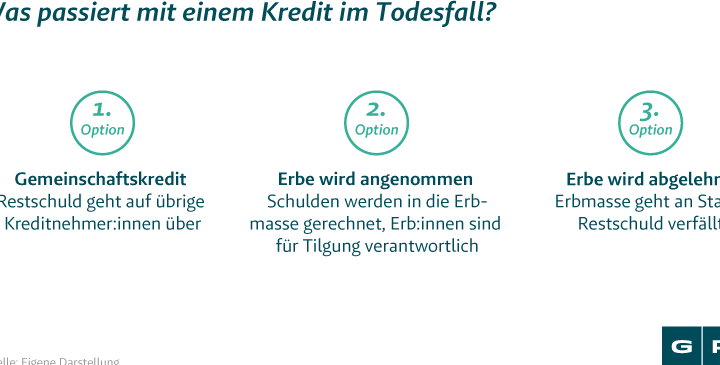

In der Regel, wenn wir Kredite aufnehmen, sind wir verpflichtet, diese zu tilgen. Verstirbt der Kreditnehmer, informieren die Hinterbliebenen die Bank über den Todesfall. Die Bank prüft dann den Vertrag, um herauszufinden, ob eine Restschuldversicherung besteht.

Eine Restschuldversicherung kann helfen, unseren Kredit im Todesfall abzusichern. Diese Versicherung übernimmt die verbleibenden Zahlungen. Bei fehlender Versicherung haften die Erben in der Regel nur, wenn sie das Erbe annehmen und die Vermögenswerte den Schulden nicht widersprechen.

Erben stehen vor der Wahl, das Erbe anzunehmen oder abzulehnen. Im Falle einer Ablehnung müssen sie keine Schulden begleichen. Um solche Situationen zu vermeiden, ist es klug, finanzielle Vorkehrungen zu treffen und etwaige Versicherungen zu prüfen.

Zusammenfassend ist die Verantwortung für Kredite im Todesfall nicht einfach. Ein informierter Umgang mit Verträgen und möglichen Versicherungen schätzt die finanzielle Sicherheit der Erben.

Ursachen Für Kredite Im Todesfall

Kredite können aus verschiedenen Gründen im Todesfall von Bedeutung sein. Hauptsächlich beeinflussen sie die finanzielle Lage der Hinterbliebenen. Bei uns sind folgende Aspekte zu beachten.

Private Kredite

Private Kredite entstehen häufig aus Ausgaben für Konsum und persönliche Bedürfnisse. Die Rückzahlung dieser Kredite obliegt dem Nachlass des Verstorbenen. Gläubiger haben keinen direkten Anspruch auf das Vermögen von Erben. Angehörige sollten folgende Punkte berücksichtigen:

- Kreditsummen: Höhere Beträge erhöhen die finanzielle Belastung des Nachlasses.

- Laufzeit: Längere Laufzeiten können die Rückzahlungsverpflichtungen im Todesfall verlängern.

- Zinsen: Hohe Zinssätze können den insgesamt geschuldeten Betrag signifikant ausweiten.

Erben müssen entscheiden, ob sie das Erbe annehmen oder ablehnen. Bei Ablehnung sind sie nicht für private Schulden verantwortlich.

Kredite Für Immobilien

Kredite für Immobilien, wie Hypotheken, stellen spezielle Herausforderungen dar. Diese Verpflichtungen bleiben im Nachlass bestehen und müssen aus diesem beglichen werden. Ein Immobilienkredit hat oft weitreichende finanzielle Konsequenzen. Hier sind einige wichtige Überlegungen:

- Immobilienwert: Der Wert der Immobilie beeinflusst die Entscheidung, ob das Erbe annehmbar ist.

- Restschuld: Die verbleibende Schuld zum Zeitpunkt des Todes bestimmt die finanzielle Last für die Erben.

- Verkauf oder Übernahme: Erben können wählen, ob sie die Immobilie behalten oder verkaufen, um die Schulden zu decken.

Die Nachlassregelung sollte immer klar definiert sein, um häufige Missverständnisse zu vermeiden. Indem wir uns frühzeitig mit der Situation auseinander setzen, schützen wir unsere Angehörigen und deren finanzielle Stabilität.

Absicherung Gegen Kreditausfälle

Um im Todesfall Kreditausfälle abzusichern, stehen uns verschiedene Optionen zur Verfügung. Diese Optionen minimieren die finanzielle Belastung für die Hinterbliebenen und sorgen für Klarheit.

Risikolebensversicherung

Die Risikolebensversicherung erweist sich als effektive Möglichkeit, um im Todesfall die finanziellen Verpflichtungen zu decken. Sie zahlt eine vereinbarte Summe an die Begünstigten, wenn die versicherte Person stirbt. Dabei sind folgende Punkte relevant:

- Versicherungssumme: Diese Summe sollte alle bestehenden Kredite abdecken.

- Laufzeit: Eine passende Laufzeit ist entscheidend, um den Zeitraum bis zur Kreditablösung abzudecken.

- Gesundheitsfragen: Einige Versicherungen verlangen Gesundheitsinformationen, die die Konditionen beeinflussen können.

Gerade für junge Familien oder Eigentümer von Immobilienkrediten ist eine Risikolebensversicherung eine solide Absicherung gegen Kreditausfälle.

Restschuldversicherung

Die Restschuldversicherung bietet ebenfalls Schutz gegen Kreditausfälle im Fall des Todes. Diese Form der Versicherung reduziert die Restschuld des Kredits, sodass die Angehörigen nicht belastet werden. Wichtige Aspekte sind:

- Deckung der Kreditsumme: Die Versicherung übernimmt die verbleibende Schuld.

- Flexibilität: Sie kann für verschiedene Kreditarten, wie Immobilien- oder Autokredite, abgeschlossen werden.

- Kriterien für Erwerb: Bei der Beantragung müssen bestimmte Bedingungen erfüllt sein, oft in Bezug auf das Alter und Gesundheitszustand.

Durch eine Restschuldversicherung sichern wir nicht nur unsere finanziellen Verpflichtungen ab, sondern minimieren auch das Risiko für unsere Liebsten.

Pflichten Der Erben

Erben tragen Verantwortung für die finanziellen Verpflichtungen des Verstorbenen. Diese Verantwortung kann komplex sein, vor allem wenn Kredite im Nachlass bestehen.

Erbschaftsannahme Und -Ausschlagung

Erben haben die Möglichkeit, das Erbe anzunehmen oder abzulehnen. Bei der Erbschaftsannahme treten die Erben in die Rechte und Pflichten des Verstorbenen ein. Damit akzeptieren sie auch die bestehenden Schulden. Im Gegensatz dazu befreit eine Erbausschlagung die Erben von sämtlichen Verpflichtungen, einschließlich der Kredite. Es ist entscheidend, diese Optionen sorgfältig abzuwägen, da eine Ablehnung des Erbes in der Regel innerhalb von sechs Wochen nach Kenntnisnahme des Erbfalls erfolgen muss.

Schuldensituation Und Vermögenswerte

Die Schuldensituation ist ein zentraler Aspekt des Nachlasses. Schulden müssen aus dem Nachlass beglichen werden, bevor Erben auf Vermögenswerte zugreifen können. Dazu zählen etwa:

- Kredite: Diese umfassen private Darlehen und Hypotheken.

- Verbindlichkeiten: Dazu gehören offene Rechnungen und Steuerschulden.

- Sonstige Verpflichtungen: Dazu zählen auch Verpflichtungen aus Verträgen.

Die Erben sollten die Vermögenswerte des Verstorbenen im Blick behalten. Diese können bestehende Konten, Immobilien und persönliche Wertgegenstände umfassen. Eine genaue Bewertung dieser Vermögenswerte hilft, die finanzielle Lage zu klären. Berücksichtigen wir die Höhe der Schulden im Verhältnis zu den vorhandenen Vermögenswerten, um informierte Entscheidungen zu treffen.

Möglichkeiten Für Kreditgeber

Kreditgeber haben verschiedene Optionen, um sich abzusichern, wenn ein Kreditnehmer verstirbt. Diese Strategien helfen dabei, finanzielle Verluste zu minimieren und die Rückzahlung offener Kredite zu gewährleisten.

Regelungen Und Gesetzliche Grundlagen

Die gesetzlichen Rahmenbedingungen betreffen die Rückzahlung von Schulden nach dem Tod des Kreditnehmers. In Deutschland sind Schulden grundsätzlich aus dem Nachlass zu begleichen. Das bedeutet, dass die Vermögenswerte des Verstorbenen zuerst auf die offenen Verbindlichkeiten verwendet werden. Es gibt jedoch auch gesetzliche Bestimmungen, die den Schutz der Erben berücksichtigen. Wenn die Erben das Erbe nicht antreten, gehen die Schulden nicht auf sie über.

Schuldenregulierung Nach Todesfall

Die Schuldenregulierung im Todesfall ist ein bedeutsames Thema für Kreditgeber. Im Todesfall stehen ihnen mehrere Möglichkeiten zur Verfügung. Sie können:

- Forderungen beim Nachlass anmelden: Kreditgeber müssen ihre Ansprüche formal anmelden, um bezahlt zu werden.

- Hypotheken realisieren: Bei Immobilienkrediten haben Kreditgeber die Möglichkeit, im Falle von Zahlungsunfähigkeit der Erben eine Zwangsversteigerung einzuleiten.

- Versicherungsleistungen nutzen: Falls eine Risikolebensversicherung oder Restschuldversicherung besteht, fließt die Auszahlung direkt an den Kreditgeber, sodass die Schulden beglichen werden.

Kreditgeber sollten auch darauf achten, dass Verbindlichkeiten transparent kommuniziert werden, um Missverständnisse zu vermeiden. Strategien zur Risikominderung, wie die Nachfrage nach Restschuldversicherungen bei der Kreditvergabe, sind wichtig, um die finanziellen Folgen eines Todesfalles zu managen.

Fazit

Die finanziellen Herausforderungen im Todesfall sind nicht zu unterschätzen. Wir müssen uns bewusst sein, dass Schulden aus dem Nachlass beglichen werden und nicht direkt die Angehörigen belasten. Eine klare Nachlassregelung und die Berücksichtigung von Versicherungen wie der Risikolebensversicherung können entscheidend sein, um die finanzielle Last für unsere Liebsten zu minimieren.

Es ist wichtig, die Optionen zur Absicherung und die Pflichten der Erben zu verstehen. Eine informierte Entscheidung über die Annahme oder Ablehnung des Erbes kann großen Einfluss auf die finanzielle Stabilität der Hinterbliebenen haben. Durch proaktive Planung können wir sicherstellen, dass unsere Angehörigen im Ernstfall bestmöglich geschützt sind.