Der Traum vom Eigenheim ist für viele von uns ein wichtiges Ziel. Doch wer bekommt einen kredit für ein haus? Diese Frage beschäftigt nicht nur zukünftige Hausbesitzer, sondern auch all jene, die in die Immobilienwelt eintauchen möchten. Es gibt zahlreiche Faktoren, die darüber entscheiden, ob wir einen Kredit erhalten und wie hoch dieser ausfällt.

Wer Bekommt Einen Kredit Für Ein Haus?

Bei der Frage, wer einen Kredit für ein Haus erhält, stehen viele Faktoren im Vordergrund. Wir betrachten die wesentlichen Aspekte der Kreditvergabe und die Voraussetzungen, die potenzielle Kreditnehmer erfüllen müssen.

1. Bonität

Die Bonität spielt eine zentrale Rolle. Finanzinstitute prüfen die Kreditwürdigkeit anhand von Schufa-Auskunft und Einkommensnachweisen. Eine positive Bonität verbessert die Chancen auf einen Kredit erheblich.

2. Einkommen

Ein regelmäßiges und ausreichendes Einkommen ist ebenfalls entscheidend. Banken erwarten Nachweise über Gehalt oder andere Einkünfte. Je höher das Einkommen, desto besser die Konditionen.

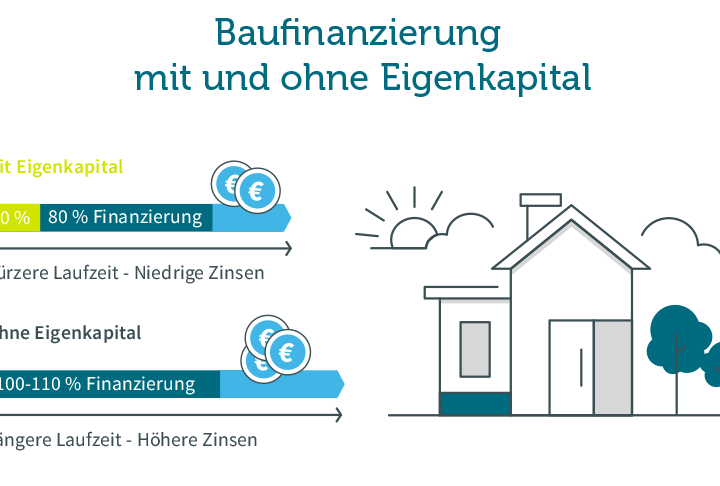

3. Eigenkapital

Eigenkapital beeinflusst die Höhe des Kredits. Wir empfehlen, mindestens 20% des Kaufpreises als Eigenkapital mitzubringen. Hoher Eigenkapitalanteil senkt das Risiko für die Bank und verbessert die Kreditkonditionen.

4. Arbeitsplatzsicherheit

Ein sicherer Arbeitsplatz hat großen Einfluss auf die Kreditvergabe. Eine unbefristete Anstellung oder langfristige berufliche Perspektive steigert das Vertrauen der Banken. Bei Selbständigen ist ein stabiler Umsatz ausschlaggebend.

5. Alter und Familienstand

Das Alter und der Familienstand fließen ebenfalls ein. Jüngere Kreditnehmer müssen oft höhere Risiken beachten. Familien mit Kindern können durch staatliche Förderungen Vorteile nutzen.

6. Zweck des Kredits

Auch der Zweck des Kredits zählt. Bei Neukauf, Bau oder Renovierung unterscheiden Banken in der Risikobewertung. Zusätzliche Finanzierungsarten, wie Bausparverträge, können hilfreich sein.

Insgesamt hängt es von individuellen Faktoren ab, wer für einen Kredit in Frage kommt. Wir empfehlen, sich gut vorzubereiten und alle notwendigen Unterlagen bereit zu halten.

Voraussetzungen Für Einen Kredit

Für den Erhalt eines Hauskredits sind mehrere Voraussetzungen entscheidend. Die Kreditgeber prüfen unter anderem unsere finanzielle Stabilität und die Bonität. Beide Faktoren entscheiden maßgeblich über die Kreditvergabe und die Konditionen.

Finanzielle Stabilität

Finanzielle Stabilität spielt eine zentrale Rolle bei der Kreditvergabe. Banken erwarten, dass wir regelmäßig ein ausreichendes Einkommen erzielen. Ein monatliches Netto Einkommen von mindestens 2.500 Euro ist häufig ein Richtwert für Kreditnehmer. Zudem sind folgende Aspekte relevant:

- Ersparnisse: Ein finanzielles Polster signalisiert, dass wir unerwartete Ausgaben bewältigen können.

- Nebeneinkünfte: Zusätzliche Einkommensquellen, wie Mieteinnahmen oder Kapitalerträge, verbessern unsere Kreditwürdigkeit.

- Monatliche Ausgaben: Eine überschaubare Schuldenlast und regelmäßige Ausgaben belegen, dass wir finanziell verantwortungsbewusst handeln.

Die finanzielle Stabilität entscheidet, ob Banken uns als risikoarm einstufen.

Bonität Prüfen

Die Bonitätsprüfung ist ein weiterer wichtiger Schritt. Banken nutzen die Bonität, um unser Kreditrisiko einzuschätzen. Eine gute Bonität resultiert oft aus:

- Schufa-Score: Ein Score über 100 wird in der Regel als positiv angesehen. Wir sollten unseren Score regelmäßig überprüfen.

- Kreditlaufzeiten: Langfristige Kredite und konstante Zahlungen hinterlassen einen positiven Eindruck.

- Zahlungsverhalten: Pünktliche Zahlungen zuvor oder in der Vergangenheit zeigen unsere Zuverlässigkeit.

Um die Bonität zu verbessern, lohnt sich oft die Konsolidierung von bestehenden Schulden. Das sorgt für mehr Übersicht und stärkt unser finanzielles Standing.

Arten Von Krediten

Bei der Finanzierung eines Eigenheims stehen uns verschiedene Kreditarten zur Verfügung. Jede hat ihre eigenen Merkmale, Vorteile und Voraussetzungen.

Annuitätenkredite

Annuitätenkredite zeichnen sich durch konstante monatliche Raten aus. Diese Raten setzen sich aus Zins- und Tilgungsanteilen zusammen, wobei der Tilgungsanteil im Verlauf der Laufzeit ansteigt. Wir zahlen initial mehr Zinsen, während wir im Laufe der Zeit auch einen größeren Teil des Kredits tilgen. Wichtige Aspekte sind:

- Festzinsperiode: Der Zinssatz bleibt über einen festgelegten Zeitraum stabil, was Planungssicherheit bietet.

- Laufzeit: Diese Kredite haben meist Laufzeiten von 15 bis 30 Jahren.

- Flexibilität: Viele Kreditgeber erlauben Sondertilgungen, wodurch wir den Kredit schneller abbauen können.

Bauspardarlehen

Bauspardarlehen kombinieren Sparen und Kreditaufnahme. Zuerst sparen wir eine bestimmte Summe an, um anschließend einen zinsgünstigen Kredit für den Bau oder Kauf einer Immobilie zu erhalten. Wichtige Merkmale umfassen:

- Sparphase: Während dieser Zeit legen wir regelmäßig Geld in einen Bausparvertrag an.

- Zinsvorteil: Nach der Ansparzeit profitieren wir von attraktiven Darlehenszinsen.

- Förderungen: In vielen Fällen bestehen staatliche Förderungen, die uns zusätzlich unterstützen.

Diese Kreditarten bieten unterschiedliche Möglichkeiten und sollten entsprechend unserer finanziellen Situation und Ziele ausgewählt werden.

Kreditgeber Optionen

Die Wahl des richtigen Kreditgebers ist entscheidend für die Finanzierung eines Eigenheims. Wir betrachten im Folgenden die gängigsten Optionen: Banken und Bausparkassen.

Banken

Banken stellen eine häufige Anlaufstelle für Hauskredite dar. Sie bieten verschiedene Kreditarten an, darunter Annuitätenkredite und Festzinsdarlehen. Diese Kredite zeichnen sich durch festgelegte Zinssätze und monatliche Raten über einen bestimmten Zeitraum aus.

- Voraussetzungen: Banken prüfen die Bonität und das Einkommen der Antragsteller sorgfältig. Ein Einkommen von mindestens 2.500 Euro netto monatlich ist oft grundlegend.

- Zinssätze: Die Zinssätze variieren je nach Bank und können, abhängig von der Bonität, zwischen 1,5 % und 3,5 % liegen.

- Laufzeiten: Die Laufzeit beträgt in der Regel zwischen 15 und 30 Jahren.

Warum entscheiden sich viele für Banken? Die persönliche Beratung und die Möglichkeit, verschiedene Angebote zu vergleichen, ermöglichen eine informierte Entscheidung.

Bausparkassen

Bausparkassen bieten eine spezielle Form der Kreditaufnahme für den Wohnungsbau an. Sie kombinieren Sparen und Kredite, sodass sie besonders für diejenigen von Vorteil sind, die eine langfristige Planung im Blick haben.

- Sparphase: Zu Beginn wird ein bestimmter Betrag angespart, normalerweise über 7 bis 10 Jahre. Dieser Zeitraum dient der Erstellung eines Ansparbetrags.

- Darlehenszinsen: Nach der Ansparphase erhalten Kreditnehmer ein zinsgünstiges Darlehen, oft zu festgelegten, niedrigen Zinssätzen.

- Bausparverträge: Diese Verträge legen die Höhe des Sparbetrags und die Bedingungen für den späteren Kredit fest.

Bausparkassen sind attraktiv, weil sie planbare Finanzierungsmodelle anbieten. Vor allem für Familien, die in die eigenen vier Wände investieren möchten, stellen sie eine sichere Option dar.

Tipps Für Die Kreditbeantragung

Die Kreditbeantragung erfordert sorgfältige Planung und Vorbereitung. Eine gute Vorbereitung erhöht die Chancen auf eine erfolgreiche Genehmigung und erleichtert den gesamten Prozess.

Dokumentation Zusammenstellen

Wir müssen alle relevanten Unterlagen zusammentragen, um die Bonität und finanzielle Stabilität nachzuweisen. Dazu zählen:

- Einkommensnachweise: Gehaltsabrechnungen der letzten drei Monate und aktuelle Steuererklärungen.

- Identitätsnachweis: Personalausweis oder Reisepass zur Identifikation.

- Vermögensnachweis: Kontoauszüge, Immobilienbesitz oder andere Vermögenswerte, die als Eigenkapital dienen.

- Schuldenübersicht: Nachweise über bestehende Kredite oder Verpflichtungen zur Transparenz.

Mit vollständigen Unterlagen präsentieren wir dem Kreditgeber eine klare finanzielle Situation, was die Verhandlungen erheblich erleichtert.

Verhandlung Mit Kreditgebern

Wir treten selbstbewusst in die Verhandlungen mit den Kreditgebern ein. Es ist wichtig, die Angebote verschiedener Banken und Bausparkassen zu vergleichen. Dabei sollten wir:

- Zinssätze vergleichen: Unterschiedliche Kreditgeber bieten unterschiedliche Zinssätze an, die oft zwischen 1,5 % und 3,5 % liegen. Vergleiche helfen, das beste Angebot zu finden.

- Bedingungen prüfen: Laufzeiten, Tilgungsmodalitäten und Sondertilgungsmöglichkeiten beeinflussen die Gesamtkosten des Kredits.

- Zusätzliche Angebote anfragen: Einige Kreditgeber bieten spezielle Programme, die für Familien oder Erstkäufer vorteilhaft sein können.

Durch Verhandlungen erhöhen wir unsere Chancen auf bessere Konditionen. Dabei sollten wir auch bereit sein, unsere finanzielle Flexibilität zu betonen, um die Kreditgeber zu überzeugen.

Fazit

Die Entscheidung für einen Kredit zum Erwerb eines Eigenheims ist eine bedeutende finanzielle Angelegenheit. Wir müssen alle relevanten Faktoren berücksichtigen um unsere Chancen auf eine Genehmigung zu maximieren. Eine solide Bonität ein stabiles Einkommen und ein ausreichendes Eigenkapital sind dabei entscheidend.

Zudem sollten wir die verschiedenen Kreditarten und Anbieter sorgfältig vergleichen. Die Wahl des richtigen Kreditgebers kann einen erheblichen Einfluss auf die Konditionen haben. Durch eine gute Vorbereitung und das Bereithalten aller notwendigen Unterlagen erhöhen wir unsere Erfolgschancen erheblich.

Letztlich ist es wichtig dass wir uns wohlfühlen mit der Entscheidung und den finanziellen Verpflichtungen die wir eingehen. So können wir unser Traumhaus mit Zuversicht finanzieren.