Die Entscheidung für einen Kredit von 250.000 Euro kann überwältigend sein. Wie hoch sollte die monatliche Rate idealerweise sein? Diese Frage stellt sich vielen von uns, die überlegen, ein großes Projekt zu finanzieren, sei es der Kauf eines Eigenheims oder die Realisierung eines Traums.

In diesem Artikel beleuchten wir die verschiedenen Faktoren, die die Kreditrate beeinflussen. Wir erklären, wie Zinsen, Laufzeiten und persönliche Bonität zusammenspielen, um die optimale Rate für einen Kredit über 250.000 Euro zu bestimmen. Wusstet ihr, dass bereits kleine Änderungen in der Laufzeit große Auswirkungen auf die monatlichen Zahlungen haben können? Lasst uns gemeinsam herausfinden, welche Rate für euren Kredit am besten geeignet ist und wie ihr die besten Konditionen erhalten könnt.

Allgemeine Informationen Zum Kredit

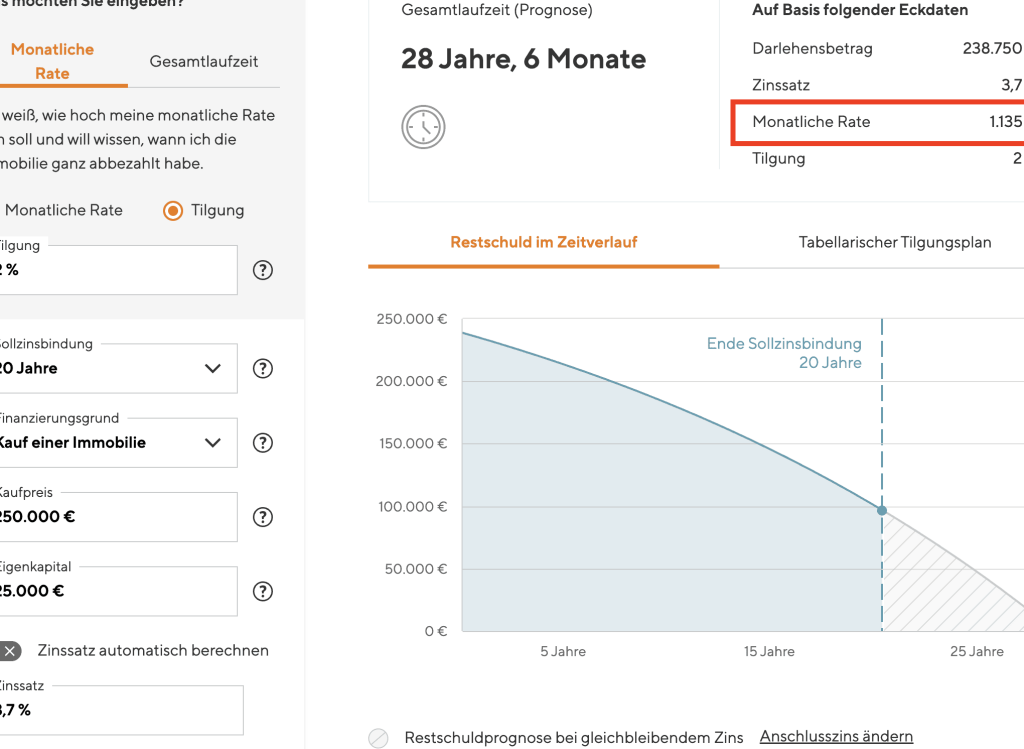

Ein Kredit von 250.000 Euro umfasst zahlreiche Aspekte, die wir betrachten sollten. Zunächst ist die Zinsen entscheidend für die Höhe der monatlichen Rate. Zudem beeinflusst auch die Laufzeit des Kredits die Rückzahlungsrate. Je länger die Laufzeit, desto geringer die monatlichen Zahlungen, jedoch steigt die Gesamtzinslast. Gleichzeitig spielt die persönliche Bonität eine Rolle, da sie die Zinssätze variiert. Banken bewerten uns beispielsweise nach Einkommen, bestehenden Verpflichtungen und der Schufa-Auskunft.

Die gängigen Laufzeiten für Kredite belaufen sich auf 10, 15 oder 20 Jahre. In der untenstehenden Tabelle zeigen wir, wie sich unterschiedliche Zinssätze und Laufzeiten auf die monatlichen Raten auswirken können.

| Laufzeit (Jahre) | Zinssatz (%) | Monatliche Rate (€) |

|---|---|---|

| 10 | 3 | 2.500 |

| 15 | 3,5 | 1.790 |

| 20 | 4 | 1.500 |

Wir sollten auch die Kreditarten beachten. Ob Annuitätenkredit oder Tilgungskredit, jede Form hat ihre eigenen Merkmale. Ein Annuitätenkredit bietet konstante Raten, während die Tilgungsraten variabel sind.

Zusätzlich können wir Sondertilgungen in Betracht ziehen. Mit dieser Option haben wir die Möglichkeit, über die regulären Zahlungen hinaus zu tilgen. Solche extrasummen verringern die Gesamtlaufzeit erheblich und minimieren die Zinskosten. Daher sollten wir im Vorfeld die Konditionen der Banken prüfen.

Eine weitere Überlegung betrifft die Nebenkosten des Kredits. Notarkosten, Grundbuchgebühren, oder mögliche Bearbeitungsgebühren können die Gesamtkosten zusätzlich erhöhen. Es ist klug, diese Faktoren in die monatlichen Ausgaben einzuplanen, bevor wir eine endgültige Entscheidung treffen.

Zusammenfassend ergibt sich, dass wir beim Kreditvergleich gezielt auf die wichtigsten Punkte achten sollten, um die für uns passende Rate zu bestimmen.

Faktoren, Die Die Rate Beeinflussen

Die Höhe der Kreditrate variiert je nach mehreren Faktoren. Diese Faktoren sind entscheidend für die Kalkulation der monatlichen Zahlungen und damit für unsere finanzielle Planung.

Laufzeit Des Kredits

Die Laufzeit Des Kredits hat einen direkten Einfluss auf die Höhe der monatlichen Rate. kürzere Laufzeiten*innen führen zu höheren monatlichen Zahlungen, verringern jedoch die Gesamtzinslast. Längere Laufzeiten bringen niedrigere Raten mit sich, erhöhen aber die Summe der zu zahlenden Zinsen über die gesamte Laufzeit.

- Bei einer Laufzeit von 10 Jahren und einem Kredit von 250.000 Euro könnten die monatlichen Raten bei ca. 2.500 Euro liegen.

- Bei einer Laufzeit von 20 Jahren sinkt die Rate auf etwa 1.400 Euro, wobei die Gesamtkosten ebenfalls steigen.

Diese Entscheidung hängt oft von unseren finanziellen Möglichkeiten und der langfristigen Planung ab.

Zinssatz Vergleich

Der Zinssatz spielt eine zentrale Rolle bei der Bestimmung der Kreditrate. Verschiedene Banken bieten unterschiedliche Zinssätze an, wobei Faktoren wie Bonität und aktuelle Marktzinsen eine Rolle spielen. Ein Vergleich ist daher unerlässlich.

- Ein niedriger Zinssatz von 2 % führt im Vergleich zu einem Zinssatz von 4 % zu erheblichen Einsparungen über die gesamte Laufzeit.

- Bei einem Kredit von 250.000 Euro und einem Zinssatz von 2 % könnten die Gesamtkosten bei etwa 280.000 Euro liegen, während sie bei 4 % auf ca. 360.000 Euro ansteigen.

Die Wahl des richtigen Zinssatzes beeinflusst somit nicht nur die monatlichen Zahlungen, sondern auch die Gesamtkosten des Kredits. Ein bewusster Vergleich kann uns helfen, optimale Konditionen zu finden.

Berechnung Der Rate

Die Berechnung der monatlichen Rate für einen Kredit von 250.000 Euro erfordert die Berücksichtigung mehrerer Faktoren. Hier sind die wesentlichen Schritte zur Ermittlung der Rate.

Monatliche Raten Berechnen

Um die monatliche Rate zu berechnen, nutzen wir die Formel für Annuitäten. Die Grundformel lautet:

[

R = frac{K times (i(1+i)^n)}{((1+i)^n – 1)}

]

Dabei steht (R) für die monatliche Rate, (K) für den Kreditbetrag, (i) für den monatlichen Zinssatz und (n) für die Anzahl der Raten. Zum Beispiel, bei einem Kredit von 250.000 Euro, mit einem Zinssatz von 3 % und einer Laufzeit von 20 Jahren (240 Monaten), wäre die Berechnung wie folgt:

- Kreditbetrag (K): 250.000 Euro

- Zinssatz (i): 0,0025 (3 % / 12 Monate)

- Laufzeit (n): 240 Monate

Setzen wir die Werte in die Formel ein, erhalten wir eine monatliche Rate von ca. 1.750 Euro. Solche Berechnungen helfen, die geeignetste Rate zu finden.

Gesamtkosten Über Die Laufzeit

Die Gesamtkosten eines Kredits über die Laufzeit sind entscheidend bei der Planung. Diese Kosten setzen sich aus der Rückzahlung des Kredits und den zu zahlenden Zinsen zusammen. Wir können die Gesamtkosten wie folgt berechnen:

- Monatliche Rate (R) multiplizieren mit Laufzeit (n): (R times n).

- Gesamtkreditbetrag (K) abziehen: ((R times n) – K).

Für unseren Beispielkredit von 250.000 Euro, mit einer monatlichen Rate von 1.750 Euro über 20 Jahre, ergeben sich die Gesamtkosten zu:

- 1.750 Euro x 240 Monate = 420.000 Euro

- 420.000 Euro – 250.000 Euro (Kreditbetrag) = 170.000 Euro (Zinsen)

Daraus ergibt sich, dass die Gesamtkosten über die Laufzeit von 20 Jahren 420.000 Euro betragen, wovon 170.000 Euro Zinsen sind. Diese Zahlen verdeutlichen, dass selbst kleine Zinssatzänderungen erhebliche Auswirkungen auf die Gesamtkosten haben können.

Tipps Zur Optimierung Der Rate

Um die monatliche Rate für einen Kredit von 250.000 Euro zu optimieren, gibt es mehrere Strategien, die wir in Betracht ziehen sollten.

Verbesserung Der Bonität

Die Verbesserung der Bonität spielt eine zentrale Rolle bei der Festlegung der Kreditkonditionen. Ein besserer Kredit-Score führt zu niedrigeren Zinssätzen, was die monatlichen Zahlungen senkt. Wir können unsere Bonität verbessern durch:

- Regelmäßige Zahlungen aller Rechnungen, um verspätete Zahlungen zu vermeiden.

- Verringerung von Schulden durch gezielte Rückzahlungen. Eine niedrigere Gesamtschuld verbessert den Kredit-Score.

- Überprüfung der Schufa-Auskunft auf Fehler, um gegebenenfalls zu korrigieren.

- Offene Kreditlinien schließen, die nicht verwendet werden, um die Auslastung des verfügbaren Kredits zu optimieren.

Durch diese Maßnahmen erhalten wir bessere Konditionen für unseren Kredit.

Sondertilgungen Nutzen

Sondertilgungen bieten uns die Möglichkeit, den Kredit schneller abzuzahlen und Zinskosten zu minimieren. Wenn wir regelmäßige Rückzahlungen leisten, können wir zusätzlich Sondertilgungen in die Planung einbeziehen. Vorteile dieser Strategie sind:

- Flexibilität bei der Entscheidung, wann und wie viel zusätzlich gezahlt wird.

- Reduzierung der Zinslast, da weniger Gesamtschuld Zinsen generiert.

- Schnellere Tilgung, wodurch der Kredit früher abgeschlossen werden kann.

Indem wir solche Optionen in Betracht ziehen, verbessern wir unsere finanzielle Situation erheblich.

Fazit

Die Entscheidung für einen Kredit von 250.000 Euro erfordert sorgfältige Überlegungen zu Zinssätzen und Laufzeiten. Wir haben gesehen wie wichtig es ist, die monatliche Rate an unsere finanzielle Situation anzupassen. Durch die Optimierung unserer Bonität und die Nutzung von Sondertilgungen können wir die Gesamtkosten signifikant senken.

Individuelle Bedürfnisse und Ziele sollten stets im Vordergrund stehen. Ein Vergleich der Angebote verschiedener Banken hilft uns dabei die besten Konditionen zu finden. Letztendlich ist es unser Ziel die passende Rate zu wählen um langfristig finanziell stabil zu bleiben.