In der heutigen Finanzwelt begegnen wir ständig dem Begriff Kredit. Aber was versteht man eigentlich darunter? Ein Kredit ist mehr als nur ein finanzieller Begriff; er ist ein Werkzeug, das uns ermöglicht, Träume zu verwirklichen, sei es der Kauf eines Hauses, eines Autos oder die Finanzierung von Bildung.

Wir alle haben unterschiedliche Bedürfnisse und Ziele, und oft benötigen wir dafür finanzielle Unterstützung. In diesem Artikel werden wir die verschiedenen Aspekte eines Kredits beleuchten, von den grundlegenden Definitionen bis hin zu den verschiedenen Arten und Bedingungen.

Was Versteht Man Unter Einem Kredit?

Ein Kredit stellt eine finanzielle Vereinbarung dar, bei der eine Person oder ein Unternehmen Geld von einer Bank oder einem Kreditgeber erhält. Der Kreditnehmer verpflichtet sich, den geliehenen Betrag zuzüglich Zinsen über einen festgelegten Zeitraum zurückzuzahlen. Diese Art von Finanzierung ermöglicht es uns, große Anschaffungen zu tätigen oder wichtige finanzielle Ziele zu erreichen.

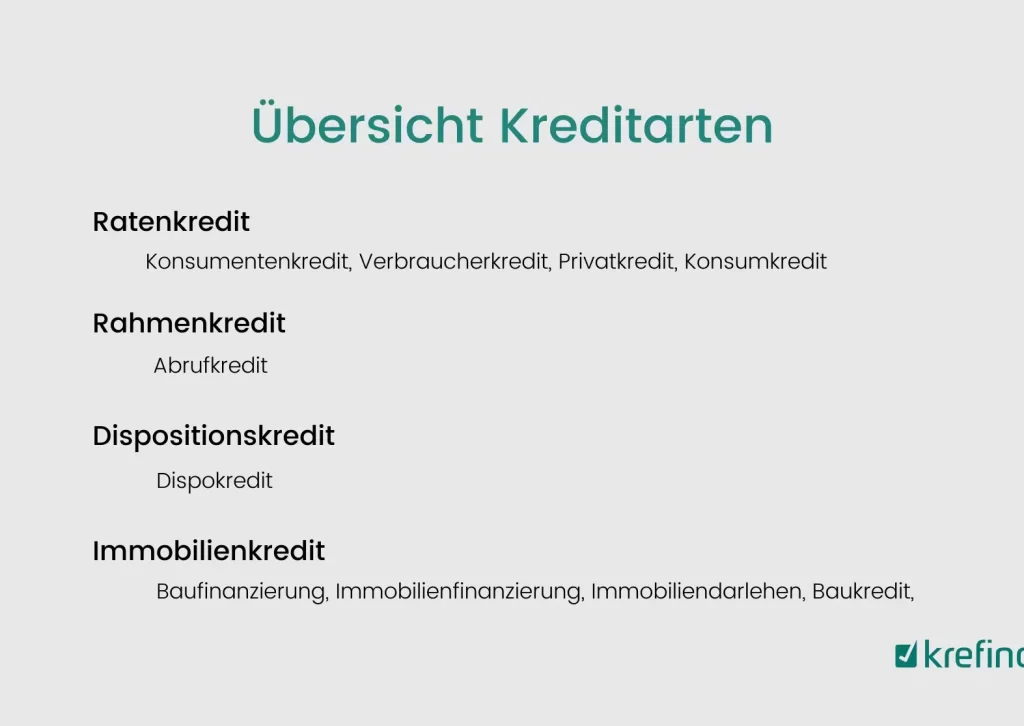

Kredite können in verschiedene Kategorien unterteilt werden, darunter:

Die Bedingungen eines Kredits variieren und beinhalten oft die Höhe der Zinsen, die Laufzeit und die monatlichen Raten. Normalerweise hängt die Zinsrate von der Bonität des Kreditnehmers sowie vom Marktumfeld ab.

Zusätzlich können Kredite auch durch Sicherheiten abgesichert sein, was bedeutet, dass das Kreditinstitut im Falle eines Zahlungsausfalls auf Vermögenswerte des Kreditnehmers zugreifen kann. Folglich sind unbesicherte Kredite oft teurer, da sie ein höheres Risiko für den Kreditgeber darstellen.

Fragen wie „Wie viel Geld benötige ich?“ oder „Wie lange dauert die Rückzahlung?“ sollten bei der Kreditaufnahme geklärt werden, um finanzielle Fehlentscheidungen zu vermeiden. Ein verantwortungsbewusster Umgang mit Krediten schützt uns vor möglichen finanziellen Belastungen in der Zukunft.

Arten Von Krediten

Kredite kommen in verschiedenen Formen und erfüllen unterschiedliche Bedürfnisse. Wir betrachten hier die häufigsten Kreditarten, die uns zur Verfügung stehen.

Verbraucherkredite

Verbraucherkredite sind einfache Kreditmöglichkeiten, die für persönliche Ausgaben genutzt werden. Dazu zählen:

- Ratenkredite: Festgelegte Beträge, die über einen bestimmten Zeitraum in monatlichen Raten zurückgezahlt werden.

- Kreditkarten: Flexibilität durch einen bestimmten Kreditrahmen, der nach Nutzung zurückgezahlt werden muss.

- Konsumentenkredite: Für den Kauf von Gütern oder Dienstleistungen gedacht, oft ohne spezielle Sicherheiten.

Diese Kredite helfen uns, sofortige finanzielle Bedürfnisse zu decken oder Anschaffungen zu tätigen, ohne die gesamte Summe im Voraus bezahlen zu müssen.

Hypothekarkredite

Hypothekarkredite sind langfristige Darlehen, die speziell für den Erwerb oder die Renovierung von Immobilien bestimmt sind. Wir unterscheiden folgende Optionen:

- Annuitätendarlehen: Monatliche Raten, die Zinsen und Tilgung kombinieren.

- Endfällige Darlehen: Nur Zinsen werden während der Laufzeit gezahlt; die gesamte Summe fällt am Ende der Laufzeit an.

- Variabel verzinsliche Darlehen: Zinsen können sich je nach Marktentwicklung ändern.

Der Einsatz von Hypothekarkrediten erfordert oft Sicherheiten, typischerweise die Immobilie selbst, was den Kredit zu einer der größten finanziellen Verpflichtungen macht, die wir eingehen.

Geschäftskredite

Geschäftskredite sind essenziell für Unternehmensfinanzierungen und unterstützen uns bei der Expansion oder Verbesserung der Liquidität. Wir finden darunter:

- Investitionsdarlehen: Für größere Anschaffungen, wie Maschinen oder Grundstücke.

- Betriebsmittel- oder Überbrückungskredite: Für kurzfristige Liquiditätsengpässe oder Betriebskosten.

- Kreditlinien: Flexibles Kreditlimit, das bei Bedarf genutzt werden kann.

Diese Kredite tragen entscheidend dazu bei, dass Unternehmen wachsen, sich anpassen und ihre Ziele erreichen können.

Kreditvergabeprozess

Der Kreditvergabeprozess umfasst mehrere entscheidende Schritte. Jeder Schritt stellt sicher, dass Kreditnehmer die benötigte Finanzierung erhalten, während Kreditgeber potenzielle Risiken minimieren.

Antragstellung

Die Antragstellung definiert den ersten Schritt im Kreditvergabeprozess. Wir reichen die notwendigen Unterlagen ein, dazu gehören:

Nach Einreichung des Antrags beginnt die Bank, alle Unterlagen sorgfältig zu überprüfen. Dabei berücksichtigt sie auch spezifische Anforderungen, die je nach Kreditart variieren können.

Bonitätsprüfung

Die Bonitätsprüfung wird als wesentlicher Bestandteil des Kreditvergabeprozesses angesehen. Hierbei bewertet die Bank unsere finanzielle Situation und Kreditwürdigkeit. Faktoren, die in die Prüfung einfließen, sind:

Die Bonitätsprüfung entscheidet oft über die Kreditkonditionen, einschließlich Zinssatz und Rückzahlungsbedingungen. Eine gute Bonität führt normalerweise zu besseren Konditionen, während eine schlechte Bonität die Chancen auf eine Kreditgenehmigung verringert.

Zinsen Und Kreditkosten

Zinsen und Kreditkosten sind entscheidende Faktoren, die die Gesamterstattung eines Kredits beeinflussen. Wir erklären die wichtigsten Aspekte, die Kreditnehmer beachten sollten.

Effektiver Jahreszins

Der effektive Jahreszins, auch bekannt als Sollzins, ist die Summe aller Kosten, die im Zusammenhang mit einem Kredit anfallen. Er berechnet sich jährlich und gibt Aufschluss über die Gesamtkosten des Kredits. Der effektive Jahreszins umfasst neben dem Basiszinssatz auch eventuelle Gebühren und Nebenkosten, wie beispielsweise Bearbeitungsgebühren. Um Kredite zu vergleichen, sollten wir diesen Zins immer als Grundlage nutzen, denn er zeigt die tatsächliche finanzielle Belastung für den Kreditnehmer.

Zusätzliche Gebühren

Zusätzliche Gebühren können den Kreditbetrag erheblich beeinflussen. Solche Gebühren sind häufig einmalige oder laufende Kosten, die bei der Kreditaufnahme anfallen. Wichtige zusätzliche Gebühren beinhalten:

- Bearbeitungsgebühren: Kosten, die für die Bearbeitung des Kreditantrags anfallen.

- Kontoführungsgebühren: Monatliche Gebühren für die Verwaltung des Kreditkontos.

- Versicherungsgebühren: Kosten für Produkte, die den Kredit absichern, wie beispielsweise Restschuldversicherungen.

Wir empfehlen, alle zusätzlichen Gebühren in die Gesamtbetrachtung der Kreditkosten einzubeziehen, um unangenehme Überraschungen zu vermeiden.

Kreditwürdigkeit Und Bonität

Kreditwürdigkeit und Bonität sind entscheidend für den Kreditvergabeprozess. Eine gute Bonität bedeutet, dass Kreditgeber Vertrauen in die Rückzahlung des Kredits haben. Auf der anderen Seite kann eine geringe Kreditwürdigkeit zu höheren Zinsen oder Ablehnungen führen.

Wir berücksichtigen mehrere Faktoren zur Bewertung der Bonität, darunter:

- Kreditgeschichte: Die vollständige Kreditgeschichte zeigt, wie zuverlässig wir in der Vergangenheit Kredite zurückgezahlt haben.

- Einkommen: Ein höheres und stabiles Einkommen stärkt unsere Bonität und erhöht die Chancen auf eine Genehmigung.

- Vermögenswerte: Besitzen wir Vermögenswerte, stärken diese das Vertrauen der Kreditgeber.

Die Bonitätsprüfung erfolgt durch Kreditinstitute, die in der Regel auf Auskunfteien zurückgreifen. Diese Agenturen sammeln Informationen über unsere finanziellen Aktivitäten. Auf Basis dieser Informationen erstellen sie eine Bonitätsbewertung, die bei jedem Kreditantrag berücksichtigt wird.

Wir können unsere Kreditwürdigkeit verbessern, indem wir regelmäßig Rechnungen pünktlich bezahlen und Schulden abbauen. Eine geringe Verschuldung und eine positive Finanzhistorie erhöhen die Chancen auf bessere Kreditkonditionen.

Außerdem sollten wir darauf achten, nicht zu viele Kreditanfragen in kurzer Zeit zu stellen. Jede Kreditanfrage kann die Bonität vorübergehend negativ beeinflussen. Stattdessen lohnt es sich, gezielt und mit Bedacht Kredite zu beantragen.

Fazit

Kredite sind ein unverzichtbares Instrument für viele von uns. Sie ermöglichen es, Träume zu verwirklichen und finanzielle Ziele zu erreichen. Dabei ist es wichtig, die verschiedenen Arten von Krediten und deren Bedingungen genau zu verstehen.

Wir sollten uns stets bewusst sein, wie unsere Bonität die Kreditkonditionen beeinflusst. Eine gute Kreditwürdigkeit kann uns helfen, bessere Zinsen und Konditionen zu erhalten.

Ein verantwortungsvoller Umgang mit Krediten ist entscheidend. Indem wir unsere finanziellen Möglichkeiten realistisch einschätzen und alle Kosten im Blick behalten, können wir Fehlentscheidungen vermeiden und unsere finanzielle Gesundheit langfristig sichern.