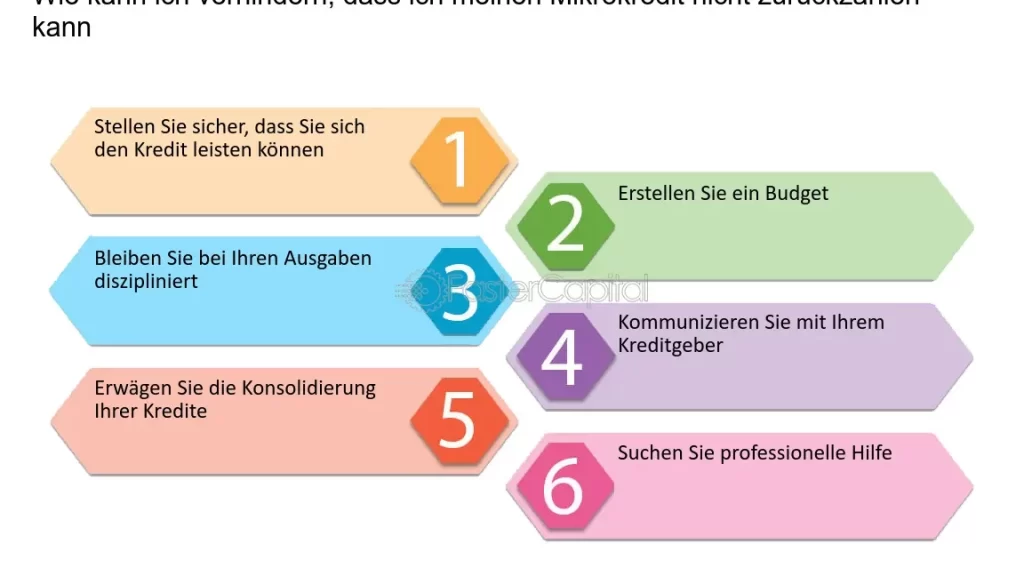

Ein Kredit kann oft der Schlüssel zu unseren Träumen sein – sei es der Kauf eines Autos oder die Finanzierung eines Eigenheims. Doch was passiert, wenn man einen Kredit nicht zahlen kann? Diese Frage beschäftigt viele von uns, denn die Folgen können gravierend sein.

In diesem Artikel beleuchten wir die verschiedenen Konsequenzen, die eintreten können, wenn Zahlungen ausbleiben. Von Mahnungen über negative Schufa-Einträge bis hin zu rechtlichen Schritten – es ist wichtig, die möglichen Szenarien zu verstehen. Wir zeigen auf, welche Optionen uns zur Verfügung stehen und wie wir uns am besten verhalten können, um die Situation zu meistern.

Seid ihr neugierig, welche Schritte wir unternehmen können, um die Kontrolle über unsere Finanzen zurückzugewinnen? Lasst uns gemeinsam herausfinden, wie wir mit dieser herausfordernden Situation umgehen können.

Kreditaufnahme Und Ihre Verantwortung

Bei der Kreditaufnahme übernehmen wir eine bedeutende Verantwortung gegenüber den Kreditgebern und uns selbst. Wir müssen die Bedingungen und Folgen der Kreditverträge verstehen, um im Falle von Rückzahlungsproblemen gut informiert zu sein.

Was Ist Ein Kredit?

Ein Kredit ist ein Geldbetrag, den wir von einer Bank oder einem anderen Finanzinstitut erhalten, um bestimmte Bedürfnisse zu decken. Kredite können für verschiedene Zwecke genutzt werden, zum Beispiel:

- Konsumentenkredite: Für den Kauf von Waren oder Dienstleistungen.

- Hypothekendarlehen: Zur Finanzierung von Immobilien.

- Studienkredite: Für Ausbildungskosten.

Die Rückzahlung erfolgt meist in monatlichen Raten, einschließlich Zinsen, die die Gesamtkosten des Kredits erhöhen. Es ist entscheidend, die Rückzahlungsfähigkeit vor der Aufnahme zu prüfen, um finanzielle Schwierigkeiten zu vermeiden.

Kreditverträge Und Bedingungen

Kreditverträge sind rechtlich bindende Dokumente, die die Vereinbarungen zwischen uns und dem Kreditgeber festlegen. Diese Verträge umfassen wichtige Informationen, darunter:

- Kreditbetrag: Der Gesamtbetrag, den wir leihen.

- Zinssatz: Der Prozentsatz, der auf den Kredit angewandt wird.

- Laufzeit: Der Zeitraum, innerhalb dessen wir den Kredit zurückzahlen müssen.

Zusätzlich beinhalten sie Informationen über mögliche Gebühren, und Bedingungen zu verspäteten Zahlungen. Es ist wichtig, alle Klauseln sorgfältig zu lesen, um unerwartete Kosten oder Verpflichtungen zu vermeiden. Falls wir einen Kredit nicht bezahlen können, können diese Bedingungen weitreichende Folgen haben.

Folgen Bei Zahlungsunfähigkeit

Über eine Zahlungsunfähigkeit informieren zu müssen, hält oft unangenehme Konsequenzen bereit. Kreditnehmer stehen vor unterschiedlichen Herausforderungen, die es erfordern, umgehend zu handeln.

Mahnungen und Zahlungserinnerungen

Kreditgeber senden Mahnungen, wenn Zahlungen ausbleiben. Diese Mahnungen sind in der Regel dreigeteilt: Die erste ist eine freundliche Erinnerung, gefolgt von einer zweiten schriftlichen Mahnung, die eindringlicher wird. Nach mehreren Mahnungen kann der Kreditgeber rechtliche Schritte einleiten. Dazu gehören Mahnverfahren, die Kosten verursachen können. Wir sollten bedenken, dass jede Mahnung eine negative Auswirkung auf die Kreditwürdigkeit hat.

Negative Schufa-Einträge

Erhalten wir Mahnungen und nehmen wir keine Maßnahmen zur Begleichung der Schulden vor, folgen oft negative Schufa-Einträge. Schufa-Einträge haben langfristige Auswirkungen: Sie verschlechtern unsere Kreditwürdigkeit und erhöhen die Schwierigkeiten, zukünftige Kredite zu erhalten. Einträge bleiben in der Regel drei Jahre bestehen und wirken sich negativ auf finanzielle Transaktionen aus. Wir müssen uns unbedingt im Klaren sein, dass negative Einträge durch rechtzeitige Zahlungen vermieden werden können.

Möglichkeiten Zur Problembehebung

Wenn wir in der Situation sind, einen Kredit nicht zahlen zu können, stehen verschiedene Lösungsansätze zur Verfügung. Wir sollten diese Optionen genau prüfen, um finanzielle Stabilität wiederherzustellen.

Ratenzahlungsvereinbarungen

Ratenzahlungsvereinbarungen ermöglichen es uns, die Schuldenlast zu vermindern, indem wir kleinere, regelmäßige Zahlungen leisten. Durch die Verhandlung mit dem Kreditgeber können wir oft einen neuen Zahlungsplan erstellen. In vielen Fällen reduziert sich dadurch der Stress der sofortigen Rückzahlung. Es ist wichtig, die Bedingungen der Vereinbarung genau zu verstehen, um zusätzliche Kosten zu vermeiden. Kreditgeber sehen oft eine solche Vereinbarung positiv, wenn wir proaktive Schritte zur Rückzahlung unternehmen.

Umschuldung Optionen

Umschuldung bietet uns die Möglichkeit, bestehende Kredite durch einen neuen Kredit abzulösen. Diese Option kann vorteilhaft sein, wenn der neue Kredit niedrigere Zinssätze bietet. Wir sollten jedoch die Kosten für die Umschuldung genau kalkulieren, da Gebühren und andere Ausgaben entstehen können. Es ist entscheidend, den neuen Kreditverhältnis gegen unsere aktuelle finanzielle Situation abzuwägen. Eine Umschuldung trägt dazu bei, die monatlichen Belastungen zu senken und die Kreditlaufzeit zu optimieren. Wenn es uns gelingt, einen besseren Zinssatz zu sichern, verbessert sich auch unsere finanzielle Lage langfristig.

Rechtliche Aspekte

Rechtliche Aspekte sind entscheidend, wenn Menschen einen Kredit nicht zahlen können. Die Folgen und Schritte, die Kreditgeber unternehmen, sind oft komplex.

Inkassoverfahren

Inkassoverfahren beginnen typischerweise nach mehreren Mahnungen. In der Regel beauftragen Kreditgeber Inkassobüros, um ausstehende Zahlungen einzutreiben. Diese Büros agieren im Namen des Gläubigers. Inkassobüros haben mehrere Methoden, um Forderungen einzutreiben:

Die Kosten für Inkassoverfahren können den ursprünglichen Kreditbetrag erhöhen. Außerdem besteht die Möglichkeit, dass rechtliche Schritte eingeleitet werden, wenn der Schuldner nicht reagiert. Ein Inkassoverfahren führt oft zu Stress und zusätzlichem Druck auf den Kreditnehmer.

Gerichtliche Schritte

Gerichtliche Schritte sind häufig der letzte Ausweg für Gläubiger. In vielen Fällen reichen Gläubiger eine Klage gegen den Schuldner ein. Das Gericht prüft den Fall, und der Schuldner erhält eine Aufforderung zum Erscheinen. Mögliche gerichtliche Schritte sind:

Gerichtliche Schritte können erhebliche finanzielle und rechtliche Folgen haben. Kreditnehmer stehen vor dem Risiko von Lohnpfändungen oder der Pfändung von Bankkonten. Ein Urteil kann sich negativ auf die Kreditwürdigkeit auswirken und zukünftige Kreditaufnahmen erschweren.

Fazit

Die Situation, einen Kredit nicht zurückzahlen zu können, ist herausfordernd und kann weitreichende Konsequenzen haben. Wir müssen uns der Verantwortung bewusst sein, die mit der Kreditaufnahme einhergeht. Es ist entscheidend, die eigenen finanziellen Möglichkeiten realistisch zu bewerten und rechtzeitig Maßnahmen zu ergreifen.

Ob durch Ratenzahlungsvereinbarungen oder Umschuldung, es gibt Wege, um die Kontrolle über unsere Finanzen zurückzugewinnen. Wir sollten uns informieren und die rechtlichen Aspekte verstehen, um unangenehme Überraschungen zu vermeiden. Letztlich liegt es an uns, proaktiv zu handeln und die besten Lösungen für unsere individuelle Situation zu finden.