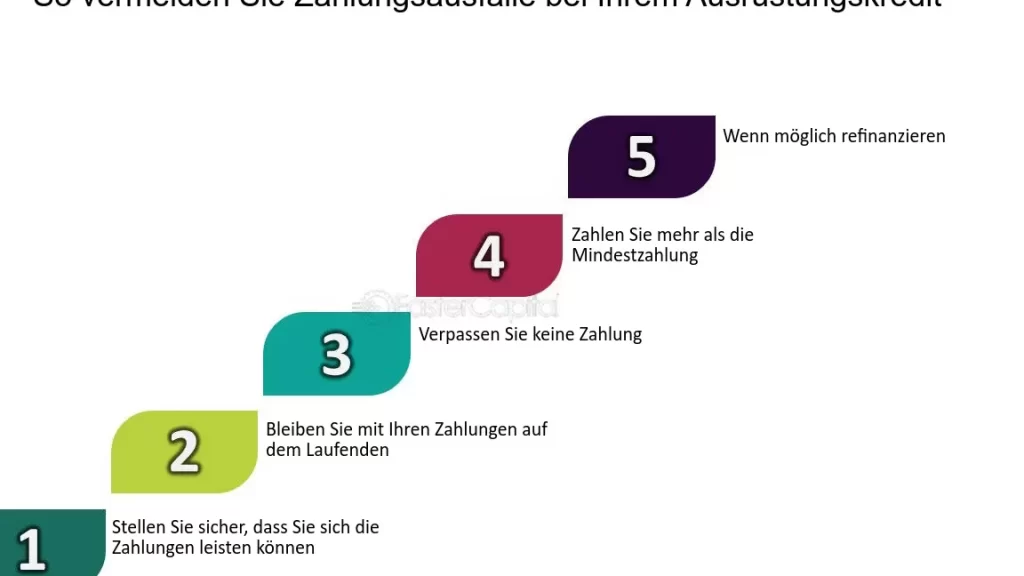

Stell dir vor, du hast einen Kredit aufgenommen, und plötzlich kannst du die Raten nicht mehr bezahlen. Was passiert, wenn man einen Kredit nicht mehr bezahlen kann? Diese Frage beschäftigt viele Menschen, die in finanziellen Schwierigkeiten stecken. Es ist wichtig, die möglichen Konsequenzen und Optionen zu verstehen, um die Kontrolle über die eigene finanzielle Situation zurückzugewinnen.

In diesem Artikel beleuchten wir die verschiedenen Szenarien, die eintreten können, wenn man seinen Zahlungsverpflichtungen nicht mehr nachkommen kann. Wir zeigen auf, welche Schritte du unternehmen kannst, um die Situation zu bewältigen und welche rechtlichen Aspekte zu beachten sind. Lass uns gemeinsam herausfinden, wie wir aus dieser schwierigen Lage herauskommen können und was wir tun können, um zukünftige Probleme zu vermeiden.

Was Passiert Wenn Man Einen Kredit Nicht Mehr Bezahlen Kann

Wenn wir einen Kredit nicht mehr bezahlen können, treten verschiedene Konsequenzen auf. Zunächst kann der Kreditgeber Maßnahmen ergreifen. Diese reichen von Mahnungen bis hin zu Inkassoverfahren. Ein unangenehmes Inkassoverfahren kann nicht nur finanziellen Druck ausüben, sondern auch unsere Kreditwürdigkeit erheblich beeinträchtigen.

Darüber hinaus kann es zu rechtlichen Schritten kommen. Zahlt man über einen längeren Zeitraum hinweg nicht, besteht die Möglichkeit, dass der Kreditgeber Klage einreicht. Solche rechtlichen Konsequenzen belasten uns zusätzlich und verschärfen die finanzielle Situation. Es lohnt sich, frühzeitig zu reagieren und den Kreditgeber zu kontaktieren.

Eine weitere Möglichkeit stellt die Umschuldung dar. Bei diesem Ansatz versuchen wir, unsere bestehenden Kredite durch günstigere Kredite zu ersetzen. Hierbei könnten niedrigere Zinssätze eine Entlastung schaffen und die Rückzahlung erleichtern.

In schwerwiegenden Fällen wird eine Privatinsolvenz zur Überlegung. Diese Option führt jedoch zu langfristigen Auswirkungen auf unsere finanzielle Zukunft. Eine Privatinsolvenz kann unsere Bonität für mehrere Jahre stark beeinträchtigen.

Entscheidungen in dieser schwierigen Lage erfordern eine sorgfältige Abwägung. Wir sollten professionelle Beratung in Anspruch nehmen, um alle Optionen zu verstehen und die passende Lösung für unsere individuelle Situation zu finden.

Mögliche Ursachen Für Zahlungsschwierigkeiten

Zahlungsschwierigkeiten können aus verschiedenen Gründen entstehen und betreffen viele Menschen. Wir beleuchten die häufigsten Ursachen, um ein besseres Verständnis für diese Situation zu schaffen.

Jobverlust

Ein plötzlicher Jobverlust führt häufig zu finanziellen Engpässen. Wenn das Einkommen wegfällt, fehlen oft die Mittel für laufende Zahlungen. Wir wissen, dass viele Kredite auf einem regelmäßigen Einkommen basieren. In diesen Fällen empfiehlt sich eine schnelle Reaktion. Es könnte eine frühzeitige Kontaktaufnahme mit dem Kreditgeber helfen, um mögliche Lösungen oder Anpassungen zu besprechen.

Unerwartete Ausgaben

Unerwartete Ausgaben können ebenfalls zu Zahlungsschwierigkeiten führen. Beispiele sind medizinische Notfälle, Autoreparaturen oder dringende Haushaltsreparaturen. Diese Kosten können die monatliche Finanzplanung durcheinanderbringen. Wenn solche Situationen eintreten, führen sie oft zu einem Engpass, besonders wenn keine Rücklagen vorhanden sind. Wir sollten daher für unvorhergesehene Ausgaben einen Notfallfonds einrichten, um finanzielle Sicherheit zu gewährleisten.

Konsequenzen Der Nichtzahlung

Die Nichtzahlung eines Kredits hat verschiedene schwerwiegende Konsequenzen. Wir erläutern die Auswirkungen, die sich auf die finanzielle Situation und die Kreditwürdigkeit auswirken können.

Negative Auswirkungen Auf Die Kreditwürdigkeit

Die Kreditwürdigkeit verschlechtert sich unmittelbar nach der ersten versäumten Zahlung. Banken und Kreditinstitute teilen Zahlungsausfälle den Wirtschaftsauskunfteien mit. Das führt dazu, dass unser Schufa-Score sinkt. Ein niedriger Score schränkt die Möglichkeiten ein, in Zukunft Kredite zu erhalten. Besonders wichtig sind die folgenden Aspekte:

- Einmalige Zahlungsausfälle führen oft zu einer reduzierten Bonität.

- Wiederholte Versäumnisse können langfristige Negativeinträge hinterlassen.

- Höhere Zinsen sind die Folge einer schlechten Kreditwürdigkeit.

Mahnverfahren Und Inkasso

Ein Mahnverfahren ist der erste Schritt, den Kreditgeber unternehmen, wenn wir einen Kredit nicht bezahlen. Zunächst erhalten wir Mahnschreiben mit Fristen zur Zahlung der ausstehenden Beträge. Ignorieren wir diese, kann es zu einem Inkassoverfahren kommen. Die Schritte sind wie folgt:

- Mahnung: Erste Aufforderung zur Zahlung der offenen Beträge.

- Zahlungsklage: Bei Nichtzahlung kann ein gerichtlicher Mahnbescheid erwirkt werden.

- Inkasso: Ein externes Inkassobüro wird eingeschaltet, was zusätzliche Kosten verursacht.

Jede dieser Maßnahmen führt zu weiteren finanziellen Belastungen, die die Gesamtschuldenhöhe erhöhen.

Es ist wichtig, proaktiv zu handeln und den Kreditgeber zu kontaktieren, um mögliche Lösungswege zu finden, anstatt abzuwarten, bis rechtliche Schritte eingeleitet werden.

Rechtsfolgen Bei Kreditausfällen

Die Rechtsfolgen, die aus einem Kreditausfall resultieren, sind vielfältig. Sie betreffen sowohl die finanzielle Situation als auch die rechtlichen Aspekte der Kreditverpflichtungen. Wir erläutern die wesentlichen Punkte.

Gerichtliche Schritte

Kreditgeber verfolgen verschiedene gerichtliche Schritte, wenn Zahlungen ausbleiben. Sie können Mahnbescheide beantragen. Dies geschieht häufig bereits nach der ersten nicht erfolgten Zahlung. Ein Mahnbescheid ist ein gerichtlicher Antrag, der den Schuldner zur Zahlung auffordert. Ignorieren wir diesen, droht ein einstweiliges Verfahren. So kann der Kreditgeber eine Lohn- oder Kontopfändung beantragen. Hier sind einige wichtige Punkte:

- Mahnungen sind oft der erste Schritt

- Betroffene sollten fristgerecht reagieren

- Akzeptieren wir den Mahnbescheid nicht, ergeht ein Vollstreckungsbescheid

- Vollstreckungsmaßnahmen können direkt die Lebensqualität beeinträchtigen

Die rechtzeitige Kommunikation mit dem Kreditgeber kann bei der Vermeidung dieser Schritte helfen. Offenheit trägt dazu bei, Lösungen zu finden, bevor es zu gerichtlichen Auseinandersetzungen kommt.

Privatinsolvenz

Im schlimmsten Fall führt die Zahlungsunfähigkeit zur Privatinsolvenz. Diese rechtliche Option kann bei extremen finanziellen Schwierigkeiten in Betracht gezogen werden. Sie hat jedoch langanhaltende Auswirkungen auf die Kreditwürdigkeit und das finanzielle Leben. Hier einige relevante Aspekte:

- Die Eröffnung des Insolvenzverfahrens führt zur Restschuldbefreiung nach einer bestimmten Zeit

- Mindestanforderungen an die Zahlungsfähigkeit müssen erfüllt sein

- Die Dauer des Verfahrens umfasst oft mehrere Jahre

- Die Kreditwürdigkeit bleibt stark beeinträchtigt

Privatinsolvenz kann eine Möglichkeit darstellen, Schulden zu regulieren, ist aber mit einigen Bedingungen verknüpft. Es empfiehlt sich, professionelle Beratung in Anspruch zu nehmen, um die Situation einzuschätzen und die besten Schritte zu planen.

Alternativen Zur Kreditrückzahlung

Bei finanziellen Schwierigkeiten gibt es verschiedene Alternativen, um mit der Situation umzugehen. Wir betrachten die Optionen, die helfen können, einen Ausweg zu finden.

Ratenzahlungsvereinbarungen

Ratenzahlungsvereinbarungen bieten eine flexible Lösung, um die monatlichen Zahlungen zu reduzieren. Hierbei handeln wir mit dem Kreditgeber neue Zahlungsmodalitäten aus, sodass wir kleinere Beträge über einen längeren Zeitraum leisten. Dabei ist es wichtig, ganz klar die Konditionen zu klären. Diese Regelung kann dabei helfen, den Druck der vollständigen Rückzahlung zu mindern. Die Kommunikation mit dem Kreditgeber spielt hier eine entscheidende Rolle, denn besser frühzeitig kontaktieren als abwarten.

Umschuldung

Umschuldung kann eine sinnvolle Maßnahme sein, um die finanzielle Situation zu stabilisieren. Durch die Aufnahme eines neuen Kredits zu besseren Konditionen können wir bestehende Kredite ablösen. Es ist ratsam, die Zinssätze und Gebühren der neuen Kredite zu vergleichen. In vielen Fällen reduzieren sich die monatlichen Raten kurzfristig. Zudem können wir durch die Umschuldung den Überblick über unsere Finanzen zurückgewinnen. Analysieren wir unsere aktuellen Schulden, um festzustellen, ob eine Umschuldung wirklich sinnvoll ist.

Fazit

Die Herausforderungen, die mit der Nichtzahlung eines Kredits einhergehen, sind erheblich. Wir müssen uns der Konsequenzen bewusst sein und rechtzeitig handeln, um die Kontrolle über unsere finanzielle Situation zurückzugewinnen. Proaktive Kommunikation mit dem Kreditgeber kann helfen, Lösungen zu finden und rechtliche Schritte zu vermeiden.

Es ist wichtig, die verschiedenen Optionen wie Ratenzahlungsvereinbarungen oder Umschuldungen zu prüfen. Ein gut geplanter Notfallfonds kann uns ebenfalls unterstützen, unerwartete finanzielle Engpässe zu bewältigen. Letztlich sollten wir immer bereit sein, professionelle Beratung in Anspruch zu nehmen, um die bestmöglichen Entscheidungen zu treffen und langfristige negative Auswirkungen auf unsere Kreditwürdigkeit zu vermeiden.