Stell dir vor, du hast einen Kredit aufgenommen und plötzlich tritt das Unvorstellbare ein. Was passiert, wenn man einen Kredit hat und stirbt? Diese Frage beschäftigt viele Menschen, denn die finanziellen Verpflichtungen enden nicht mit dem Leben.

In diesem Artikel beleuchten wir die verschiedenen Aspekte, die in solch einer Situation relevant sind. Wie wird mit den Schulden umgegangen? Wer übernimmt die Verantwortung? Wir zeigen auf, welche rechtlichen Rahmenbedingungen es gibt und welche Optionen den Hinterbliebenen zur Verfügung stehen.

Es ist wichtig, sich mit diesen Themen auseinanderzusetzen, um im Ernstfall gut informiert zu sein. Lass uns gemeinsam herausfinden, wie man sich am besten auf solche Herausforderungen vorbereitet und welche Schritte notwendig sind, um die finanzielle Last zu verstehen und zu bewältigen.

Was Passiert Wenn Man Einen Kredit Hat Und Stirbt?

Der Umgang mit Kreditverpflichtungen nach dem Tod ist komplex. Kredite erlöschen nicht automatisch, wenn eine Person verstirbt. Dies bedeutet, dass die Hinterbliebenen oft mit finanziellen Verpflichtungen konfrontiert sind. Die genaue Regelung variiert je nach Art der Schulden und rechtlichen Rahmenbedingungen.

Kredite, wie Hypotheken oder Konsumkredite, müssen beglichen werden. Banken fordern die Rückzahlung von den Erben oder aus dem Nachlass des Verstorbenen. Wenn der Nachlass ausreicht, erfolgt die Begleichung der Schulden über das vorhandene Vermögen.

Erben können jedoch auch fraglich sein, wenn die Schulden die Ersparnisse übersteigen. In einem solchen Fall sind sie nicht verpflichtet, die Schulden persönlich zu übernehmen. Es liegt in der Verantwortung der Erben, sich über die bestehende finanzielle Lage zu informieren und gegebenenfalls die Erbschaft auszuschlagen.

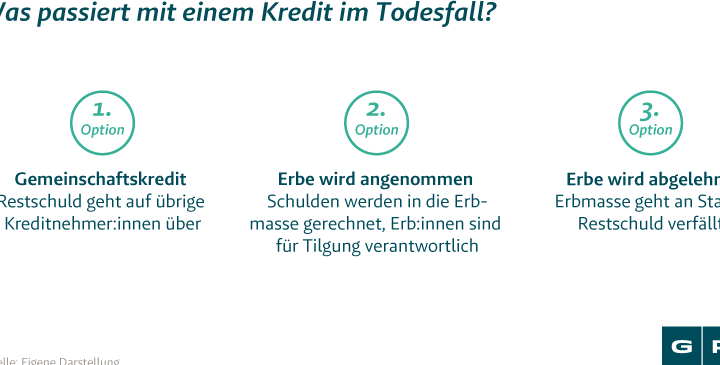

Die rechtlichen Rahmenbedingungen besagen, dass einige Schulden, z.B. gemeinschaftliche Kredite, gemeinsam bezahlt werden müssen. Tritt einer der Kreditnehmer in den Hintergrund, haftet der Überlebende für die gesamte Schuld.

Hinterbliebene sollten sich auch der rechtlichen Möglichkeiten bewusst sein. Eine Insolvenz kann ein letzter Ausweg sein, wenn die Schulden die finanziellen Mittel übersteigen. Bei derartigen Entscheidungen empfehlen wir, sich von Fachleuten beraten zu lassen, um alle Optionen und möglichen Folgen zu verstehen.

Es ist ratsam, bereits zu Lebzeiten für Klarheit zu sorgen. Die Erstellung eines Testaments kann helfen, die finanziellen Verpflichtungen klar zu regeln und die Erwartungen der Erben zu steuern. So bleiben mögliche Streitigkeiten im Erbfall unter Kontrolle.

Erben Und Die Kreditschulden

Erben stehen oft vor wichtigen Entscheidungen, wenn ein Angehöriger mit Schulden verstirbt. Kredite und andere finanzielle Verpflichtungen übertragen sich nicht einfach auf die Erben, sondern erfordern eine genaue Prüfung.

Rechte Der Erben

Erben haben das Recht, den Nachlass zu prüfen, bevor sie die Erbschaft annehmen. Dazu gehört auch, Informationen über bestehende Kredite und Schulden zu erhalten. In vielen Fällen dürfen Erben entscheiden, ob sie die Erbschaft annehmen oder ablehnen. Ist der Nachlass überschuldet, besteht die Möglichkeit, die Erbschaft auszuschlagen, um persönliche Haftung zu vermeiden.

Die Erben können auch die herstammenden Verträge und Konten einsehen. So erfahren sie, welche finanziellen Verpflichtungen bestehen. Dies ermöglicht ihnen, informierte Entscheidungen zu treffen und mögliche rechtliche Schritte abzuwägen.

Pflichten Der Erben

Erben müssen die im Nachlass enthaltenen Schulden begleichen, soweit es der Nachlass zulässt. Das bedeutet, dass sie Zahlungen an Gläubiger leisten, wenn genug Erbschaftsvermögen vorhanden ist. Die Rückzahlung erfolgt aus dem Nachlass, nicht aus dem eigenen Vermögen der Erben.

Erben sind verpflichtet, die Schulden in der Reihenfolge ihrer Priorität zu begleichen. Hypotheken müssen oft zuerst abgezahlt werden, gefolgt von Konsumkrediten. Relevant ist es, die Fristen für die Schuldenbegleichung zu beachten. Bei Verzögerungen drohen zusätzliche Kosten oder rechtliche Maßnahmen.

Erben sollten sich auch über mögliche Zinsen und Gebührenerhöhungen informieren, um finanzielle Überraschungen zu vermeiden. Ein frühzeitiges Vorgehen kann dazu beitragen, die finanziellen Verpflichtungen effektiv zu handhaben und Schäden für die Erben zu minimieren.

Möglichkeiten Der Schuldenregelung

Im Zusammenhang mit Schulden nach dem Tod gibt es verschiedene Strategien zur Regelung und Begleichung. Die Wahl der richtigen Methode hängt von den finanziellen Umständen und den persönlichen Vorlieben der Erben ab.

Umschuldung

Umschuldung bietet eine Möglichkeit, bestehende Kredite zu reduzieren oder zu konsolidieren. Wir können dabei einen niedrigeren Zinssatz durch einen neuen Darlehensvertrag erzielen. Diese Option ermöglicht es uns, monatliche Raten zu senken und die Gesamtbelastung zu verringern. Folgendes muss beachtet werden:

- Umschuldungskosten: Gebühren für die vorzeitige Ablösung des alten Kredits.

- Kreditwürdigkeitsprüfung: Voraussetzungen zur Genehmigung eines neuen Kredits.

- Neuer Kreditvertrag: Bedingungen und Laufzeiten neu verhandeln.

Ein Kreditvergleich hilft, die beste Umschuldungsoption zu finden. Wir sollten sicherstellen, dass alle finanziellen Aspekte berücksichtigt werden, um Langzeitfolgen zu vermeiden.

Erbschaft Aushandeln

Beim Aushandeln einer Erbschaft kann es notwendig sein, die finanziellen Verbindlichkeiten des Nachlasses zu besprechen. Wir können die Schulden in die Verhandlungen einbeziehen, um Klarheit über die Verteilung des Vermögens zu schaffen. Dabei sollten wir folgende Punkte beachten:

- Schuldeninventar: Vollständige Auflistung aller bestehenden Schulden.

- Verteilungsgespräche: Offene Kommunikation aller Erben über finanzielle Verpflichtungen.

- Schuldenerlass-Anträge: Möglichkeiten, Forderungen an bestimmte Gläubiger zu verhandeln.

Ein professioneller Mediator kann helfen, Konflikte zu lösen. Wichtige Informationen müssen vor dem Erben transparent gemacht werden, um unerwartete finanzielle Nachteile zu vermeiden.

Kreditausfallversicherung

Eine Kreditausfallversicherung schützt uns vor den finanziellen Folgen eines Todesfalls, speziell im Zusammenhang mit bestehenden Krediten. Der wichtigste Vorteil dieser Versicherung besteht darin, dass sie die ausstehenden Kreditverpflichtungen abdeckt, sodass die Hinterbliebenen nicht mit hohen Schulden belastet werden.

Bedeutung und Nutzen

Die Bedeutung einer Kreditausfallversicherung zeigt sich in verschiedenen Aspekten. Erstens, sie sichert die finanzielle Last ab, indem sie die Bank bei Tod des Kreditnehmers informiert und die Restschuld begleicht. Zweitens, sie gewährt den Hinterbliebenen Zeit, um ihre Finanzen zu regeln, ohne sofortige Rückzahlungsverpflichtungen erfüllen zu müssen. Drittens, sie kann den Kreditnehmer auch in einer Zeit unterstützen, in der andere finanzielle Ressourcen möglicherweise nicht verfügbar sind. Mehrere Menschen entscheiden sich für diese Versicherung, um Risiken effektiv zu minimieren.

Kosten und Deckung

Die Kosten einer Kreditausfallversicherung variieren, abhängig von der Höhe der versicherten Summe und dem Gesundheitszustand des Kreditnehmers. In der Regel belaufen sich die Monatsbeiträge auf etwa 0,1% bis 0,5% der Darlehenshöhe. Eine Deckung umfasst häufig die vollständige Restschuld oder einen festgelegten Betrag, je nach Vertrag. Es ist wichtig, die Bedingungen der Versicherungspolice zu prüfen, um sicherzustellen, dass sie im Fall des Todes auch alle relevanten Kredite abdeckt. Nebenkosten und Ausschlüsse können ebenfalls variieren, sodass wir uns genau informieren müssen, bevor wir eine Entscheidung treffen.

Rechtliche Rahmenbedingungen

Die rechtlichen Rahmenbedingungen bei Krediten nach dem Tod einer Person sind komplex und variieren je nach den individuellen Umständen. Es ist wichtig, die geltenden Gesetze zu verstehen, um die Verantwortung für die Schulden klar zu definieren.

Deutsche Gesetzgebung

In Deutschland bleibt die Verantwortung für Kredite grundsätzlich bei der Person, die den Kredit aufgenommen hat. Wenn diese Person stirbt, gehen die Schulden nicht automatisch auf die Erben über. Doch die Erben sind verpflichtet, die Verbindlichkeiten aus dem Nachlass zu begleichen, wenn sie die Erbschaft annehmen. Das bedeutet, sie müssen die vorhandenen Mittel des Erblassers verwenden, um die Schulden zu tilgen, solange die Mittel zur Verfügung stehen. Andernfalls können sie die Erbschaft ablehnen, um somit eine persönliche Haftung zu vermeiden. So entsteht eine klare Trennung zwischen persönlichen Verbindlichkeiten und den Nachlassverbindlichkeiten.

Verträge und Vereinbarungen

Die vertraglichen Vereinbarungen des Verstorbenen bestimmen oft, wie die Schulden beglichen werden sollen. Auf jeden Fall haben Banken das Recht, die Rückzahlung aus dem Nachlass zu fordern. Dies schließt Hypotheken, Konsumkredite und andere finanzielle Verpflichtungen ein. Bei gemeinsamen Krediten haften alle Kreditnehmer, sodass die Mitvertragsnehmer die gesamte Schuld übernehmen müssen.

Hat der Verstorbene eine Kreditausfallversicherung abgeschlossen, tritt diese in Kraft, um die Kreditverbindlichkeiten zu übernehmen. In diesem Fall wird die Rückzahlung der Bank durch die Versicherung abgedeckt, was die Erben entlastet. Wichtig ist, die Bedingungen solcher Versicherungen zu prüfen, um sicherzustellen, dass alle relevanten Kredite tatsächlich abgedeckt sind.

Zusammenfassend ist es entscheidend, dass Erben sich im Klaren über die rechtlichen Rahmenbedingungen sind, um fundierte Entscheidungen bezüglich der Erbschaft und der damit verbundenen Schulden zu treffen.

Fazit

Die finanziellen Verpflichtungen, die mit einem Kredit verbunden sind, enden nicht mit dem Tod. Für uns ist es wichtig, die Verantwortung und die Optionen zu verstehen, die wir als Erben haben. Eine frühzeitige Auseinandersetzung mit den Themen Erbschaft und Schulden kann uns helfen, unangenehme Überraschungen zu vermeiden.

Wir sollten die Regelungen und Möglichkeiten wie Kreditausfallversicherungen und Umschuldungen in Betracht ziehen, um die finanzielle Belastung für unsere Angehörigen zu minimieren. Eine offene Kommunikation und gegebenenfalls die Unterstützung durch Fachleute können entscheidend sein, um Konflikte zu vermeiden und eine klare finanzielle Grundlage zu schaffen. So sind wir besser auf alle Eventualitäten vorbereitet.