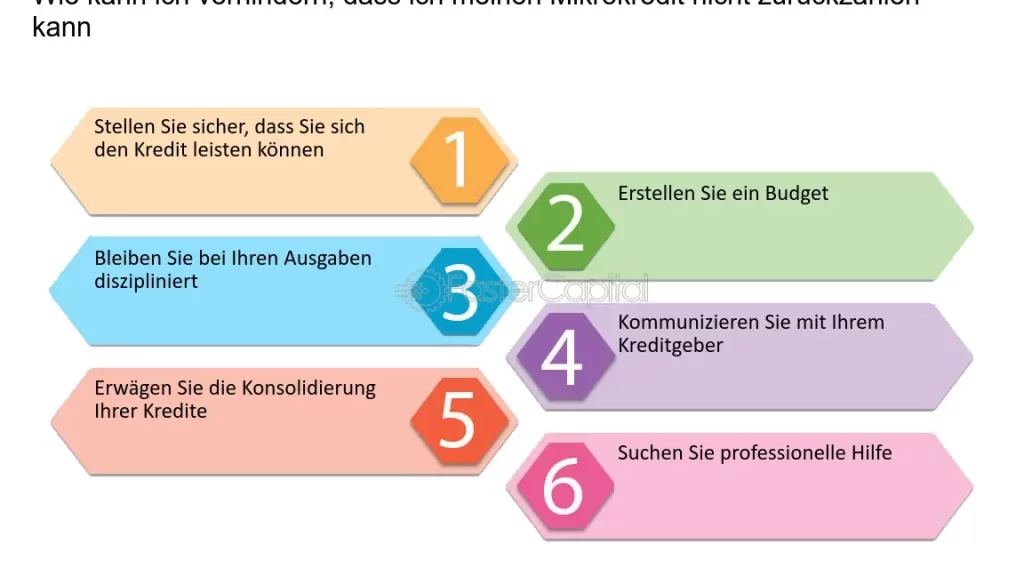

Kredite können eine große finanzielle Belastung darstellen, und was passiert, wenn wir plötzlich nicht mehr in der Lage sind, sie zu bedienen? Diese Frage beschäftigt viele von uns und kann schnell zur Realität werden. Die Gründe dafür sind vielfältig: Jobverlust, unerwartete Ausgaben oder gesundheitliche Probleme. In solchen Situationen ist es wichtig, die richtigen Schritte zu kennen.

Was Passiert Wenn Ich Kredit Nicht Mehr Zahlen Kann

Wenn wir nicht mehr in der Lage sind, unseren Kredit zu bedienen, ergeben sich verschiedene Konsequenzen. Zunächst können Zahlungsverzögerungen zu zusätzlichen Kosten führen. Diese beinhalten meist Mahngebühren und erhöhte Zinssätze, die unsere finanzielle Situation weiter belasten.

Ein weiterer wichtiger Punkt ist, dass der Gläubiger rechtliche Schritte einleiten kann. Dies beginnt oft mit einer Zahlungsaufforderung und kann bis zur Einleitung eines Mahnverfahrens führen. In diesem Fall besteht das Risiko, dass unser Einkommen gepfändet wird oder Vermögenswerte beschlagnahmt werden.

Zusätzlich kann eine negative Schufa-Eintragung erfolgen. Diese hat langfristige Auswirkungen auf unsere Bonität und zukünftige Kreditwürdigkeit. Wer möchte schon Schwierigkeiten haben, einen neuen Kredit aufzunehmen oder einen Mietvertrag abzuschließen?

Es gibt jedoch Möglichkeiten zur Schadensbegrenzung. Wir sollten umgehend den Kontakt zum Gläubiger suchen und über unsere Situation informieren. Oftmals zeigen sich Banken entgegenkommend und bieten alternative Rückzahlungspläne an.

Außerdem stehen uns verschiedene Hilfsangebote zur Verfügung, wie Schuldnerberatungen oder Finanzcoaches. Diese Experten können uns helfen, Lösungen zu finden und besser mit unserer finanziellen Belastung umzugehen.

In der aktuellen Situation ist es wichtig, proaktiv zu handeln und nicht abzuwarten. Je schneller wir Maßnahmen ergreifen, desto eher können wir die negativen Folgen minimieren und wieder auf Kurs kommen.

Mögliche Konsequenzen

Wenn wir einen Kredit nicht mehr bedienen können, treten verschiedene Konsequenzen auf. Diese reichen von finanziellen Nachteilen bis hin zu rechtlichen Schritten.

Negative Schufa-Einträge

Negative Einträge in der Schufa entstehen schnell. Ein solcher Eintrag beeinträchtigt unsere Bonität erheblich und kann zukünftige Kreditanfragen erschweren. Wir müssen wissen, dass selbst eine einmalige Zahlungsschwierigkeit Auswirkungen auf die Bewertung hat. Oft bleibt ein negativer Eintrag mehrere Jahre bestehen, was uns langfristig in unserer finanziellen Planung einschränkt.

Inkasso-Verfahren

Inkasso-Verfahren setzen ein, wenn Gläubiger ihre Forderungen nicht begleichen können. Hierbei beauftragen Banken oder andere Kreditgeber Inkassounternehmen, um das ausstehende Geld einzutreiben. Oft führen diese Verfahren zu zusätzlichen Kosten durch Gebühren und Zinsen, die sich schnell summieren können. Zudem fühlen wir uns unter Druck gesetzt, da Inkassoschreiben unangenehm sind und oft Drohungen beinhalten.

Gerichtliche Schritte

Gerichtliche Schritte folgen häufig nach einem gescheiterten Inkasso-Versuch. In solchen Fällen leitet der Gläubiger ein Mahnverfahren ein, um rechtliche Ansprüche geltend zu machen. Dies kann zur Pfändung von Einkommen oder Vermögen führen. Wenn wir den gerichtlichen Auseinandersetzungen nicht begegnen, kann dies ernsthafte finanzielle Folgen haben und sogar zur Insolvenz führen.

Die Kenntnis dieser möglichen Konsequenzen hilft uns dabei, proaktive Entscheidungen zu treffen und gegebenenfalls Hilfe in Anspruch zu nehmen.

Optionen Bei Zahlungsschwierigkeiten

Wenn wir mit Zahlungsproblemen konfrontiert sind, gibt es mehrere Optionen, um die Situation zu bewältigen. Durch proaktive Maßnahmen können wir negative Folgen minimieren und unsere finanzielle Stabilität wiederherstellen.

Umschuldung

Die Umschuldung kann eine effektive Lösung sein. Hierbei nehmen wir einen neuen Kredit auf, um bestehende Verbindlichkeiten abzulösen. Oftmals sind diese neuen Kredite mit besseren Konditionen verbunden, wie niedrigeren Zinsen oder längeren Laufzeiten. Das Ziel ist, die monatlichen Raten zu senken und somit die finanzielle Belastung zu reduzieren. Vor der Entscheidung sollten wir jedoch verschiedene Angebote vergleichen und auch versteckte Kosten berücksichtigen.

Ratenanpassung

Eine Ratenanpassung bietet Flexibilität bei der Rückzahlung. Wir können unseren Gläubiger kontaktieren und um eine Anpassung der monatlichen Zahlungen bitten. Diese Anpassungen könnten sowohl eine Reduzierung der Rate als auch eine Verlängerung der Laufzeit umfassen. Manchmal gewähren Banken einen Zahlungsaufschub oder erlauben uns, vorübergehend nur Zinsen zu zahlen. Wichtig ist, dass wir offen über unsere finanziellen Schwierigkeiten sprechen.

Staatliche Unterstützung

Staatliche Unterstützung hilft in kritischen Situationen. In Deutschland gibt es verschiedene Programme zur finanziellen Entlastung für Menschen in Notlagen. Beispielsweise können Schuldnerberatungsstellen wertvolle Informationen bieten und helfen, individuelle Lösungen zu finden. Zudem besteht die Möglichkeit zur Beantragung von Sozialleistungen oder Wohngeld, wenn das Einkommen nicht ausreicht. Es lohnt sich also, alle verfügbaren Optionen zu prüfen und gegebenenfalls professionelle Hilfe in Anspruch zu nehmen.

Präventive Maßnahmen

Präventive Maßnahmen sind entscheidend, um finanzielle Schwierigkeiten zu vermeiden. Durch sorgfältige Planung und Vorbereitung können wir uns besser schützen.

Finanzielle Planung

Eine solide finanzielle Planung ist der Schlüssel zur Vermeidung von Zahlungsproblemen. Wir sollten ein monatliches Budget erstellen, das Einnahmen und Ausgaben klar auflistet. Dabei helfen folgende Schritte:

- Einnahmen auflisten: Alle regelmäßigen Einkünfte erfassen.

- Ausgaben kategorisieren: Fixkosten wie Miete und variable Kosten wie Freizeitaktivitäten differenzieren.

- Sparziele festlegen: Monatliche Beträge für Notfälle oder größere Anschaffungen reservieren.

Durch diese Struktur behalten wir den Überblick über unsere Finanzen und erkennen frühzeitig mögliche Engpässe. Außerdem ist es hilfreich, regelmäßig die finanziellen Ziele zu überprüfen und anzupassen.

Notfallfonds

Ein Notfallfonds bietet einen Puffer in unerwarteten Situationen. Mit einem solchen Fonds können wir unvorhergesehene Ausgaben decken, ohne Kredite aufnehmen zu müssen. Für einen effektiven Notfallfonds empfehlen wir:

- Zielbetrag festlegen: Ein Betrag, der drei bis sechs Monate Lebenshaltungskosten abdeckt.

- Regelmäßig einzahlen: Jeden Monat einen festen Betrag beiseitelegen.

- Zugriff einschränken: Nur bei echten Notfällen auf die Mittel zugreifen.

Dieser Sicherheitsmechanismus senkt den Stressfaktor erheblich und schützt vor finanziellen Schwierigkeiten im Falle eines Jobverlusts oder unerwarteter Rechnungen.

Fazit

Die finanziellen Herausforderungen durch Kredite können belastend sein und uns in schwierige Situationen bringen. Wenn wir in Zahlungsverzug geraten, ist es entscheidend, schnell zu handeln und die richtigen Schritte einzuleiten. Wir sollten den Kontakt zum Gläubiger suchen und gemeinsam Lösungen finden.

Es gibt verschiedene Möglichkeiten zur Schadensbegrenzung wie Umschuldung oder Ratenanpassungen. Professionelle Unterstützung von Schuldnerberatungen kann uns ebenfalls helfen, einen klaren Plan zur Rückzahlung zu entwickeln.

Durch eine solide finanzielle Planung und das Einrichten eines Notfallfonds können wir zukünftigen Problemen vorbeugen. Indem wir proaktiv handeln, schützen wir unsere finanzielle Stabilität und minimieren das Risiko negativer Folgen.