Stell dir vor, du stehst vor der Herausforderung, deinen Kredit nicht mehr zahlen zu können. Was passiert, wenn ich den Kredit nicht mehr zahlen kann? Diese Frage beschäftigt viele Menschen, und die Antworten können oft verwirrend sein. Wir wissen, dass finanzielle Schwierigkeiten jeden treffen können und es wichtig ist, gut informiert zu sein.

In diesem Artikel beleuchten wir die möglichen Konsequenzen, die eintreten, wenn die Rückzahlung eines Kredits nicht mehr möglich ist. Von rechtlichen Schritten bis hin zu negativen Auswirkungen auf die Kreditwürdigkeit – wir erklären, was auf dich zukommen kann und welche Optionen dir zur Verfügung stehen. Lass uns gemeinsam herausfinden, wie du in solch einer Situation am besten handeln kannst und welche Schritte dir helfen, deine finanzielle Stabilität wiederherzustellen.

Was Passiert Wenn Ich Den Kredit Nicht Mehr Zahlen Kann

Wenn wir den Kredit nicht mehr bezahlen können, treten verschiedene Konsequenzen auf. Zunächst sinkt die Kreditwürdigkeit. Ein niedriger Score kann die zukünftige Kreditaufnahme erheblich erschweren. Auch Mahnbescheide kommen ins Spiel. Diese rechtlichen Schritte können schnell zu zusätzlichen Kosten führen.

Wir sollten uns über die rechtlichen Folgen bewusst sein. Gläubiger könnten das Verbraucherinsolvenzverfahren einleiten. In diesem Fall besteht die Möglichkeit, dass unser Einkommen und Vermögen überprüft wird. Eine solche Situation kann langfristige finanzielle Nachteile mit sich bringen.

Es gibt Alternativen, die wir in Betracht ziehen können. Wir sollten Kontakt zum Gläubiger aufnehmen und über Ratenzahlungen oder Stundungen sprechen. Oft zeigen sich Gläubiger anpassungsfähig, um eine Lösung zu finden. Außerdem können Schuldnerberatungsstellen wertvolle Unterstützung bieten. Diese Institutionen helfen uns, unsere Finanzen zu strukturieren und einen Plan zu erstellen.

Die Wahl der richtigen Maßnahme ist entscheidend. Welche Schritte wir unternehmen, hängt von unserer individuellen finanziellen Situation ab. Dabei könnten wir darauf achten, dass wir uns über unsere Rechte informieren. Es ist wichtig, die eigene Gesundheit und unser Wohlbefinden nicht zu vernachlässigen, während wir diese Herausforderungen meistern.

Zusammenfassend zeigen die möglichen Konsequenzen einer Zahlungsunfähigkeit, dass eine schnelle Reaktion wichtig ist. Wir müssen Lösungen finden, um finanzielle Sicherheit zurückzugewinnen.

Mögliche Folgen Von Kreditausfällen

Es ist wichtig, die möglichen Folgen von Kreditausfällen zu verstehen. Diese Konsequenzen können erheblich sein und sich auf unsere finanzielle Zukunft auswirken.

Finanzielle Konsequenzen

Kreditausfälle führen zu sofortigen finanziellen Belastungen. Dazu gehören:

- Erhöhte Zinsen: Gläubiger verlangen oft höhere Zinssätze für zukünftige Kredite.

- Zusätzliche Gebühren: Mahngebühren und Inkassokosten können die Schulden weiter erhöhen.

- Vermögensverlust: Immobilien oder andere Vermögenswerte können zur Tilgung der Schulden herangezogen werden.

- Zwangsvollstreckung: In ernsten Fällen können Gläubiger rechtliche Schritte einleiten.

Achten wir darauf, bei Zahlungsunfähigkeit schnell zu handeln, um finanzielle Chaos zu vermeiden. Schnelle Regelungen sind entscheidend.

Auswirkungen Auf Die Bonität

Kreditausfälle beeinträchtigen unsere Bonität erheblich. Untenestehende Punkte verdeutlichen die Auswirkungen:

- Schlechtere Kreditwürdigkeit: Ein negativer Eintrag bleibt bis zu drei Jahre bestehen.

- Erschwerte Kreditaufnahme: Kreditinstitute lehnen zukünftige Anträge oft ab.

- Höhere Kosten: Bei Genehmigung müssen wir mit höheren Zinssätzen rechnen.

- Versicherungsprämien: Kreditausfälle können auch zu höheren Prämien bei Finanzprodukten führen.

Verstehen wir die Auswirkungen auf unsere Bonität, können wir gezielte Maßnahmen ergreifen. Klarheit über unsere finanzielle Situation verbessert entscheidend unsere Entscheidungsfindung.

Unterstützungsmöglichkeiten Bei Zahlungsproblemen

Bei Zahlungsproblemen stehen verschiedene Unterstützungsmöglichkeiten zur Verfügung, die helfen können, die finanzielle Situation zu verbessern und den Stress zu minimieren. Wir betrachten zwei wesentliche Ansätze: die Umschuldung und die Stundung der Zahlungen.

Umschuldung

Umschuldung bietet eine Möglichkeit, bestehende Kredite zu konsolidieren und möglicherweise von besseren Konditionen zu profitieren. Mit dieser Maßnahme können wir unsere finanziellen Verpflichtungen unter günstigen Bedingungen neu strukturieren. Wir können bestehende, hochverzinsliche Kredite durch einen neuen Kredit mit niedrigeren Zinsen ablösen. Dadurch reduzieren wir die monatlichen Raten und schaffen finanziellen Spielraum. Die Umschuldung hat folgende Vorteile:

- Tiefere Zinssätze: Günstigere Kredite senken die Gesamtkosten.

- Niedrigere monatliche Raten: Dies erleichtert die Zahlungsfähigkeit.

- Bessere Übersichtlichkeit: Die Anzahl unserer Kredite verringert sich, was die Verwaltung vereinfacht.

Es ist ratsam, die Angebote mehrerer Banken zu vergleichen, um die besten Konditionen für unsere Bedürfnisse zu finden.

Stundung Der Zahlungen

Die Stundung der Zahlungen ermöglicht uns, kurzfristig von finanziellen Verpflichtungen Abstand zu nehmen. Diese Option ist besonders dann nützlich, wenn vorübergehende Schwierigkeiten bestehen. Mit der Stundung können wir unsere Zahlungen zeitweise aussetzen oder verschieben. Dies verschafft uns etwas Luft, um unsere Finanzen besser zu planen. Wichtige Punkte zur Stundung sind:

- Temporäre Entlastung: Kurzfristige Aussetzung hilft, finanzielle Engpässe zu überbrücken.

- Vorläufige Regelungen: Die bankseitige Zustimmung ist oft erforderlich.

- Künftige Zahlungen: Auch nach der Stundung bleibt ein geringer Druck, Rückzahlungen zu leisten.

Für eine Stundung sollten wir unverzüglich mit unserem Gläubiger in Kontakt treten. Schnelle Kommunikation zeigt unser ernsthaftes Interesse, die Situation zu klären.

Rechtliche Schritte Und Möglichkeiten

Wenn wir mit der Situation konfrontiert sind, dass wir unseren Kredit nicht mehr zahlen können, entstehen verschiedene rechtliche Schritte und Optionen, die wir in Betracht ziehen sollten. Diese Optionen helfen uns, die Kontrolle über unsere finanzielle Lage zu behalten.

Mahnverfahren

Im Mahnverfahren fordert der Gläubiger die Zahlung der ausstehenden Beträge. Zunächst erhält der Schuldner einen Mahnbescheid. Dieser ist eine offizielle Aufforderung zur Begleichung der Schulden. Ignorieren wir den Mahnbescheid, kann es zu weiteren rechtlichen Schritten kommen, die wir vermeiden sollten. Der Gläubiger kann Klage erheben, was zusätzliche Kosten und Zeitaufwand für uns bedeutet. Es ist wichtig, darauf zu reagieren, um eine Eskalation zu verhindern. Falls wir berechtigte Einwände gegen die Forderung haben, sollten wir diese im Mahnverfahren vorbringen.

Zusammengefasst können wir folgende Schritte im Mahnverfahren durchführen:

- Mahnbescheid erhalten: Dieser informiert uns über die offenen Schulden.

- Reaktion: Unverzüglich antworten, um zusätzliche rechtliche Schritte zu vermeiden.

- Einwände erheben: Bei Unstimmigkeiten die Gründe klar darlegen.

Vollstreckung

Kommt es zur Vollstreckung, bedeutet das, dass der Gläubiger ein Vollstreckungsverfahren einleitet. Dies erfolgt häufig, wenn wir den Mahnbescheid ignoriert haben oder die Schulden weiterhin nicht beglichen werden. Die Zwangsvollstreckung kann zur Pfändung von Einkommen oder Vermögen führen. Dabei kann das zuständige Amtsgericht als Vollstreckungsbehörde eingeschaltet werden. Hierbei müssen wir uns über unsere Rechte und Pflichten informieren, um einen finanziellen Schaden zu minimieren.

Bei der Vollstreckung müssen wir folgende Punkte bedenken:

- Pfändung: Hierbei können Bankkonten, Löhne oder Sachwerte betroffen sein.

- Widerspruchsrecht: Wir können Widerspruch gegen die Vollstreckung einlegen, wenn wir glauben, dass diese unrechtmäßig ist.

- Beratung: Der Kontakt zu einer Schuldnerberatung kann helfen, die Situation besser zu bewältigen und Alternativen aufzuzeigen.

Durch das Verständnis dieser rechtlichen Schritte und Möglichkeiten können wir besser auf unsere finanzielle Situation reagieren und wichtige Entscheidungen treffen.

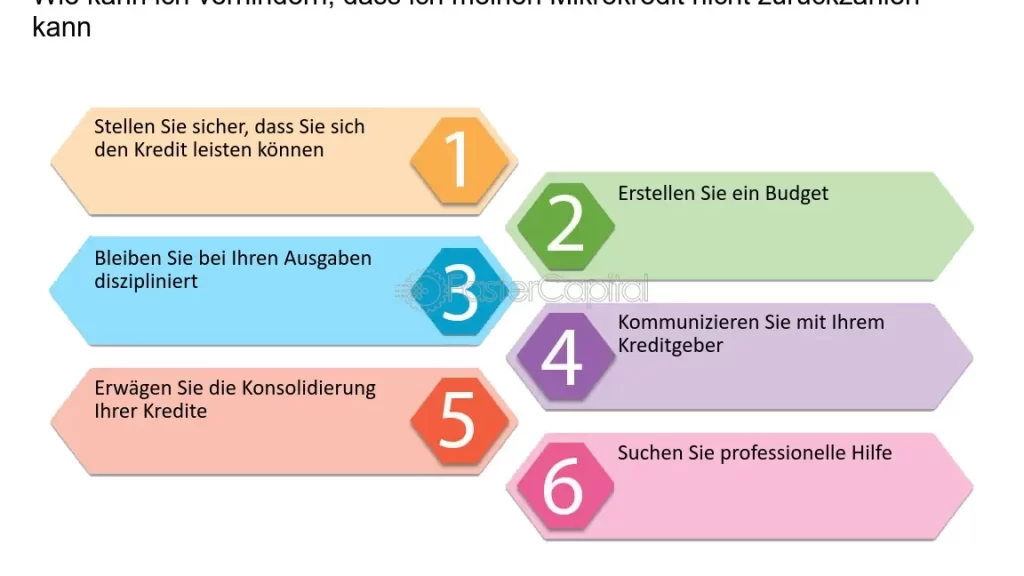

Vorbeugende Maßnahmen

Wir achten darauf, dass eine proaktive Herangehensweise an finanzielle Schwierigkeiten entscheidend ist. Dabei hilft es, verschiedene Maßnahmen zu ergreifen, um die finanzielle Zukunft zu sichern.

Finanzielle Planung

Wir erstellen einen klaren Finanzplan, um unsere Einnahmen und Ausgaben zu überwachen. Eine detaillierte Aufstellung hilft uns, mögliche Engpässe frühzeitig zu erkennen. Zudem achten wir darauf, ein Notfallbudget einzurichten, welches mindestens drei bis sechs Monate Lebenshaltungskosten abdeckt. Insbesondere sollten wir die folgenden Punkte berücksichtigen:

- Einnahmen und Ausgaben: Monatliche Buchhaltung führt zu einer besseren Übersicht.

- Schuldenmanagement: Priorisierung der Schuldenrückzahlung verringert die Belastung.

- Sparziele: Das Setzen realistischer Ziele motiviert uns, Geld zu sparen.

Durch die konsequente Planung können wir finanziellen Stress reduzieren und uns besser auf unerwartete Entwicklungen vorbereiten.

Beratung und Unterstützung

Wir suchen rechtzeitig Hilfe, um die finanziellen Herausforderungen zu meistert. Der Kontakt zu spezialisierten Beratungsstellen spielt hierbei eine zentrale Rolle. Professionelle Berater bieten uns wertvolle Informationen und Strategien an. Wichtig sind insbesondere:

- Schuldnerberatung: Fachleute helfen uns, individuelle Lösungen zu finden und Zahlungspläne aufzustellen.

- Finanzcoaching: Coaches unterstützen uns darin, finanzielle Kompetenzen zu entwickeln.

- Rechtsberatung: Bei rechtlichen Fragen gibt es Unterstützung, um passende Schritte einzuleiten.

Um diese Ressourcen optimal zu nutzen, sollten wir klar unsere Situation kommunizieren und alle relevanten Unterlagen bereithalten. Dies ermöglicht eine strukturierte und zielgerichtete Unterstützung.

Fazit

Die Bewältigung von Zahlungsproblemen kann herausfordernd sein. Es ist jedoch entscheidend, proaktiv zu handeln und sich über die eigenen Optionen zu informieren. Der Kontakt zu Gläubigern und die Inanspruchnahme von Schuldnerberatung sind wichtige Schritte, die wir nicht ignorieren sollten.

Wir müssen uns bewusst machen, dass rechtzeitige Maßnahmen helfen können, schwerwiegende Konsequenzen zu vermeiden. Ein klarer Finanzplan und ein Notfallbudget sind unerlässlich, um künftige Schwierigkeiten zu minimieren. Indem wir unsere finanzielle Situation aktiv managen, können wir die Kontrolle zurückgewinnen und unsere finanzielle Stabilität sichern.