Der Tod ist ein Thema, das viele von uns gerne vermeiden, doch es ist wichtig, sich damit auseinanderzusetzen. Was passiert mit meinem Kredit, wenn ich sterbe? Diese Frage beschäftigt viele Kreditnehmer und kann in einer emotional bereits belastenden Zeit zusätzliche Sorgen verursachen.

Wir alle wissen, dass finanzielle Verpflichtungen auch nach unserem Ableben bestehen bleiben können. Doch wie genau wird mit unseren Krediten verfahren? Übernehmen die Erben unsere Schulden oder gibt es Möglichkeiten, diese zu tilgen? In diesem Artikel klären wir die wichtigsten Aspekte und geben wertvolle Einblicke, damit ihr gut informiert seid.

Lasst uns gemeinsam herausfinden, welche rechtlichen Rahmenbedingungen gelten und was das für unsere Angehörigen bedeutet. Es ist an der Zeit, Klarheit über unsere finanziellen Verpflichtungen zu schaffen.

Bedeutung Der Kreditvergabe

Die Kreditvergabe spielt eine zentrale Rolle im Finanzsystem. Sie ermöglicht es uns, finanzielle Ziele zu erreichen, ohne sofort über das notwendige Kapital zu verfügen. Banken und Finanzinstitute stellen Kredite bereit, um unseren Marktbedarf zu decken. Dabei berücksichtigen sie verschiedene Faktoren wie Kreditwürdigkeit, Einkommen und bestehende Verpflichtungen.

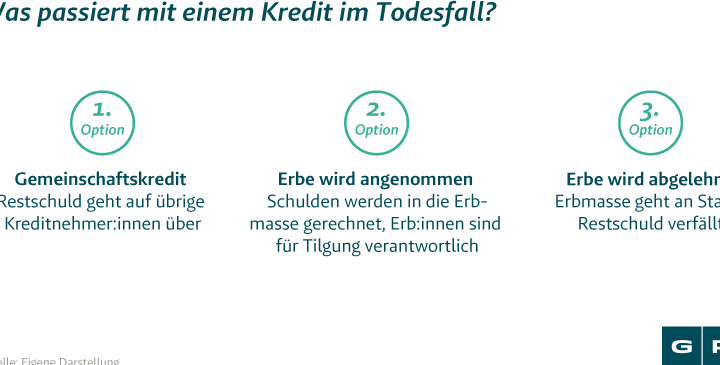

Eine bedeutende Frage bleibt: Was geschieht mit dem Kredit, wenn wir sterben? Kredite sind rechtliche Verpflichtungen, die im Normalfall nicht erlöschen. In vielen Fällen übernimmt die Erbengemeinschaft die Verantwortung für die Schulden.

Erben können sich entscheiden, den Kredit zu tilgen oder die Rückzahlungen fortzuführen. Auch das Vermögen des Verstorbenen spielt eine entscheidende Rolle. Hier einige Überlegungen dazu:

- Vermögensverteilung: Der Nachlass des Verstorbenen umfasst sowohl Vermögenswerte als auch Verbindlichkeiten.

- Kreditverträge: Die Bedingungen des Kreditvertrags bestimmen, ob und wie Schulden auf die Erben übergehen.

- Gemeinsame Kredite: Bei gemeinsamen Krediten, zum Beispiel zwischen Ehepartnern, wird die Verantwortung für die Rückzahlung in der Regel an den überlebenden Partner übertragen.

Es ist wichtig, diese Aspekte zu berücksichtigen, um unangenehme finanzielle Überraschungen zu vermeiden. Eine rechtzeitige Klärung der finanziellen Situation kann Unsicherheiten verringern und den Erben helfen, fundierte Entscheidungen zu treffen.

Auswirkungen Auf Die Angehörigen

Die finanziellen Verpflichtungen eines Verstorbenen betreffen direkt seine Angehörigen. Es entstehen verschiedene Aspekte, die es zu berücksichtigen gilt, um unerwartete finanzielle Belastungen zu vermeiden.

Sicherheiten Und Rückzahlungen

Kredite besitzen oft Sicherheiten, die im Todesfall relevant werden. Banksicherheiten, wie Immobilien oder Fahrzeuge, können zur Tilgung der Schulden verwendet werden. Die Bank hat somit das Recht, auf diese Sicherheiten zurückzugreifen. Angehörige sollten außerdem die Kreditverträge prüfen, um die genauen Rückzahlungsverpflichtungen zu verstehen. Sie ersetzen den Verstorbenen oft in der Rückzahlung, müssen jedoch keine neuen Kredite aufnehmen. Wichtig ist, dass sie notariell beglaubigte Dokumente der Bank vorlegen, um Klarheit über die Schuldenlage zu erhalten.

Erbschaft Und Vermögen

Erben treten in die finanzielle Verantwortung des Verstorbenen ein. Hierbei spielt das vorhandene Vermögen eine entscheidende Rolle. Wenn das Vermögen die Schulden übersteigt, profitieren die Erben. Übersteigen jedoch die Schulden das Vermögen, können die Erben den Nachlass ausschlagen. Dies schützt sie vor der Übernahme der Verbindlichkeiten. Eine genaue Aufstellung des Vermögens sowie der Schulden ist unerlässlich für eine fundierte Entscheidung. Zudem müssen die Erben eventuelle steuerliche Pflichten in Betracht ziehen, die sich aus der Erbschaft ergeben können.

Kündigung Des Kredites

Die Kündigung eines Kredites erfolgt nicht automatisch mit dem Tod des Kreditnehmers. Die rechtlichen Rahmenbedingungen entscheiden, wie und wann ein Kredit gekündigt werden kann. Im Normalfall bleibt der Kreditvertrag bis zur vollständigen Tilgung in Kraft.

Die Bank ist in der Regel nicht verpflichtet, den Kreditvertrag zu kündigen, selbst wenn der Kreditnehmer verstirbt. Stattdessen haben die Erben folgende Optionen:

- Kredit fortführen: Erben können die Rückzahlungen fortsetzen, um die Kreditverpflichtungen zu erfüllen. Dabei spielt das Erbe und die Zustimmung der Bank eine entscheidende Rolle.

- Kredit tilgen: Erben entscheiden sich möglicherweise, den ausstehenden Kreditbetrag sofort zu begleichen. So wird der Kredit geschlossen und neue finanzielle Belastungen vermieden.

- Nachlass ausschlagen: Übersteigt die Gesamtsumme der Schulden das Vermögen, können die Erben den Nachlass ausschlagen. Dadurch schützen sie sich vor der Übernahme von Schulden.

Um einen Kredit zu kündigen, muss die Bank über den Tod des Kreditnehmers informiert werden. Die Bereitstellung von Dokumenten wie Sterbeurkunden und Erbscheinen ist oft notwendig. Außerdem ist es ratsam, die Bedingungen des Kreditvertrags genau zu prüfen.

Erben sollten im Vorfeld auch die Möglichkeit einer Umschuldung in Betracht ziehen. Eine Umschuldung kann eine sinnvolle Lösung sein, wenn sie zu besseren Konditionen führt. Aktuelle Zinssätze und die eigene finanzielle Situation sollten in diesem Zusammenhang evaluiert werden.

Möglichkeiten Für Kreditnehmer

Kreditnehmer stehen vor verschiedenen Optionen, die sich aus der Situation ergeben, wenn sie versterben. Diese Optionen betreffen sowohl die rechtlichen Rahmenbedingungen als auch die finanziellen Konsequenzen für die Erben.

Umstrukturierung Des Kredits

Eine umstrukturierte Kreditvereinbarung kann eine Lösung sein, um die Rückzahlung für die Erben zu erleichtern. In vielen Fällen können Erben mit der Bank in Kontakt treten, um die Bedingungen des Kredits zu ändern. Mögliche Anpassungen umfassen:

Kreditnehmer sollten im Vorfeld klären, ob eine Umstrukturierung in ihren Verträgen vorgesehen ist. Ein klarer Blick auf die Vertragsbedingungen hilft, Missverständnisse zu vermeiden und gibt den Erben einen besseren Überblick über die Optionen.

Versicherungsschutz

Der Abschluss einer Restschuldversicherung kann einen natürlichen Schutz für Kreditnehmer darstellen. Diese Versicherung übernimmt im Todesfall die offenen Kreditsummen und entlastet die Erben. Auf diese Weise reduzieren sich die finanziellen Verpflichtungen erheblich. Bei der Wahl einer solchen Versicherung sind folgende Punkte zu beachten:

Eine Übersicht über bestehende Versicherungen im Zusammenhang mit Krediten gibt Aufschluss über den tatsächlichen Schutz. Kreditnehmer sollten regelmäßig ihren Vertrag überprüfen, um sicherzustellen, dass sie im Ernstfall angemessen abgesichert sind.

Fazit

Die finanziellen Verpflichtungen eines Verstorbenen können weitreichende Auswirkungen auf die Erben haben. Es ist entscheidend zu verstehen, wie Kredite im Todesfall behandelt werden und welche Optionen zur Verfügung stehen.

Durch eine sorgfältige Prüfung der Kreditverträge und das Verständnis der rechtlichen Rahmenbedingungen können wir unangenehme Überraschungen vermeiden.

Das Vermögen des Verstorbenen spielt eine zentrale Rolle und kann den Erben helfen, die Schulden zu tilgen oder die Rückzahlungen fortzuführen. Eine Restschuldversicherung kann zusätzlichen Schutz bieten und die finanzielle Belastung im Ernstfall reduzieren.

Indem wir proaktiv handeln und uns gut informieren, können wir sicherstellen, dass unsere Angehörigen in einer schwierigen Zeit nicht zusätzlich belastet werden.