In Zeiten wirtschaftlicher Unsicherheit fragen wir uns oft: Was passiert mit meinem Kredit bei einer Rezession? Die Auswirkungen einer Rezession können weitreichend sein und unsere finanzielle Situation erheblich beeinflussen. Wir müssen uns bewusst sein, dass Kredite nicht nur eine Belastung darstellen, sondern auch Chancen bieten können, wenn wir sie richtig managen.

In diesem Artikel beleuchten wir die verschiedenen Aspekte, die unseren Kredit während einer Rezession betreffen. Wie wirken sich Zinssätze und Kreditwürdigkeit auf unsere Rückzahlungsfähigkeit aus? Wir werden die Risiken und Möglichkeiten analysieren und hilfreiche Strategien vorstellen, um in schwierigen Zeiten finanziell stabil zu bleiben. Lasst uns gemeinsam herausfinden, wie wir unsere Kredite optimal verwalten können, um auch in Krisenzeiten gut dazustehen.

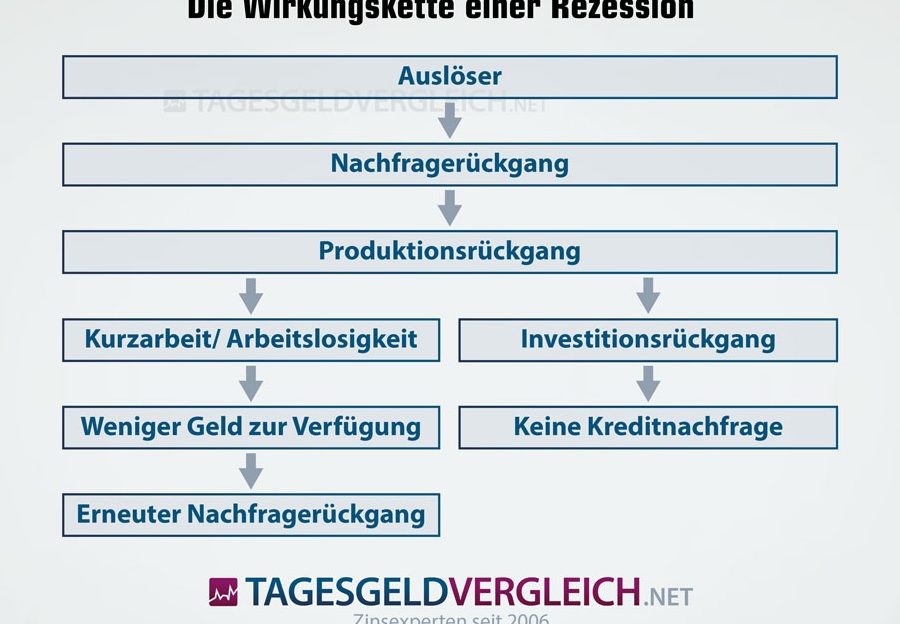

Was Ist Eine Rezession?

Eine Rezession stellt einen signifikanten Rückgang der wirtschaftlichen Aktivität über einen bestimmten Zeitraum dar. Wir erkennen oft, dass sie sich in verschiedenen Aspekten zeigt, darunter:

- Rückgang der Konsumausgaben: Die Menschen geben weniger Geld aus, was Unternehmen belastet.

- Anstieg der Arbeitslosigkeit: Firmen reduzieren Stellen oder stoppen Neueinstellungen.

- Allgemeine Unsicherheit: Verbraucher und Unternehmen fühlen sich häufig besorgt über die Finanzlage.

Rezessionen treten häufig in Zyklen auf und können verschiedene Ursachen haben, wie beispielsweise:

- Finanzkrisen: Plötzliche Marktverwerfungen oder Bankenkrisen können eine Abwärtsspirale auslösen.

- Nachfragerückgang: Wenn die Nachfrage nach Gütern und Dienstleistungen sinkt, haben Unternehmen weniger Einnahmen.

Eine längere Rezession kann zu einer Depression führen, einem noch gravierenderen wirtschaftlichen Zustand. Spending nimmt ab, und das Vertrauen in die wirtschaftliche Stabilität schwindet.

In der Regel beeinflusst eine Rezession die Kreditvergabe und die allgemeine Finanzlage der Verbraucher stark. Unternehmen und Einzelpersonen stehen vor der Herausforderung, ihren finanziellen Verpflichtungen nachzukommen.

Auswirkungen Der Rezession Auf Kredite

Eine Rezession beeinflusst Kredite in mehreren Bereichen, insbesondere Zinsen und Kreditaufnahme. Aktuelle wirtschaftliche Veränderungen zeigen, wie wichtig diese Aspekte sind.

Zinsen Und Kreditkosten

In einer Rezession steigen häufig die Zinsen für Kredite. Banken erhöhen die Zinssätze, um das Risiko ihrer Investitionen auszugleichen. Kreditnehmer können höhere Gesamtkosten für ihre Kredite erleben. Unzureichende Liquidität und ineffiziente Geldpolitik führen oft zu einem Anstieg der Kreditkosten. Außerdem senken viele Banken ihre Kreditvergabepraktiken, was die Zinsen weiter erhöht. Wir beobachten, dass die Nachfrage nach Darlehen sinkt, während gleichzeitig die Bedingungen strenger werden.

| Jahr | Zinsen (%) | Veränderung (%) |

|---|---|---|

| 2021 | 2,5 | – |

| 2022 | 3,0 | +20 |

| 2023 | 3,5 | +16,67 |

Kreditaufnahme Und Verfügbarkeit

Die Verfügbarkeit von Krediten verringert sich während einer Rezession. Banken gewähren weniger Kredite, weil sie eine unsichere Rückzahlungsfähigkeit der Kreditnehmer befürchten. Dadurch wird es schwieriger, neue Kredite aufzunehmen. Häufig erhöhen Banken auch die Anforderungen an die Kreditwürdigkeit, was es vielen erschwert, die notwendigen Mittel zu sichern. Wir sehen viele Unternehmen, die aufgrund strenger Kreditvergaberichtlinien Schwierigkeiten haben, ihre Betriebskosten zu decken. Zusätzlich könnten staatliche Eingriffe die Kreditaufnahme Bedingungen teilweise erleichtern, aber Risiken bleiben oft bestehen.

Bedürfnis Nach Umfinanzierung

In wirtschaftlich schwierigen Zeiten steigt das Bedürfnis nach Umfinanzierung. Viele Kreditnehmer sehen sich mit erhöhten Zinsen und erschwerten Kreditvergabeprozessen konfrontiert. Umfinanzierung kann eine Lösung darstellen, um finanzielle Belastungen zu reduzieren und die Rückzahlungsfähigkeit zu verbessern.

Vor- Und Nachteile Der Umschuldung

Vorteile der Umschuldung:

- Zinsersparnis: Wir können von günstigeren Zinssätzen profitieren.

- Monatliche Rate: Reduzierte Raten erleichtern die monatliche Budgetplanung.

- Bessere Kreditbedingungen: Wir erlangen oft bessere Bedingungen, wenn unsere Kreditwürdigkeit gestiegen ist.

- Kredite zusammenfassen: Durch die Bündelung mehrerer Kredite reduzieren wir die Anzahl der Zahlungen.

Nachteile der Umschuldung:

- Bearbeitungsgebühren: Banken erheben häufig Gebühren, die die Einsparungen schmälern können.

- Längere Laufzeiten: Eine längere Rückzahlungsfrist kann zu höheren Gesamtkosten führen.

- Risiko der Überschuldung: Bei unsachgemäßer Planung besteht die Gefahr, dass wir uns weiter verschulden.

Um zur Umfinanzierung zu entscheiden, müssen wir alle Aspekte berücksichtigen. Die genaue Analyse unserer finanziellen Situation und die Beratung durch Experten sind dabei essenziell.

Verhalten Von Kreditgebern

Kreditgeber zeigen während einer Rezession meist Anpassungen in ihrem Verhalten. Kreditanfragen führen oft zu strengeren Prüfungen der Kreditwürdigkeit. Banken und Kreditinstitute betrachten die Rückzahlungsfähigkeit der Antragsteller kritischer.

Zinssätze steigen häufig, da das Risiko des Kreditausfalls im wirtschaftlichen Rückgang zunimmt. Ein erhöhtes Risiko führt dazu, dass Kreditgeber höhere Zinsen verlangen, um potenzielle Verluste auszugleichen.

Die Verfügbarkeit von Krediten sinkt. Banken legen meist strengere Kriterien zur Kreditvergabe fest. Wir bemerken, dass sie geneigter sind, nur stabilen und finanziell gesunden Antragstellern Kredite anzubieten. Viele Verbraucher und Unternehmen haben Schwierigkeiten, notwendige Mittel zu sichern.

Zusätzliche Sicherheiten fordern Kreditgeber häufig ein. Bei einer unsicheren wirtschaftlichen Lage erwarten Banken oft Sicherheiten, um das Risiko abzufedern. Dies kann für viele Kreditnehmer eine Herausforderung darstellen.

Kreditgeber ziehen es möglicherweise vor, bestehende Kredite umzuschulden. Sie bieten bestehenden Kunden oft bessere Bedingungen an, um Zahlungsverzögerungen zu vermeiden. Dabei sichern sie sich, dass Zahlungen rechtzeitig erfolgen, und versuchen, ihre eigenen Verluste zu minimieren.

Manche Banken bieten auch spezielle Programme an. Diese Programme richten sich an Kunden in finanziellen Schwierigkeiten. Hierdurch erkennen Kreditgeber die Verantwortung gegenüber ihrer Kundschaft, auch in Krisenzeiten.

Schließlich kann staatliche Unterstützung Einfluss haben. Wenn Regierungen Maßnahmen zur Stabilisierung der Wirtschaft ergreifen, könnte dies auch die Kreditvergabe ankurbeln. Wir beobachten, dass staatliche Eingriffe oft eine Verbesserung der finanziellen Bedingungen mit sich bringen.

Fazit

Eine Rezession bringt zahlreiche Herausforderungen für Kreditnehmer mit sich. Wir müssen uns bewusst sein, dass Zinssätze steigen und die Kreditvergabe strenger wird. Dies kann unsere finanzielle Flexibilität erheblich einschränken.

Dennoch gibt es auch Chancen, wie die Möglichkeit zur Umfinanzierung, die uns helfen kann, unsere monatlichen Belastungen zu reduzieren. Es ist wichtig, unsere finanzielle Situation genau zu analysieren und gegebenenfalls Expertenrat einzuholen.

Durch proaktives Handeln und kluge Entscheidungen können wir die Risiken minimieren und unsere finanzielle Stabilität auch in schwierigen Zeiten bewahren.