In unsicheren Zeiten fragen wir uns oft: Was passiert mit meinem Kredit bei einer Rezession? Eine wirtschaftliche Abkühlung kann viele Auswirkungen auf unsere Finanzen haben, und Kredite sind da keine Ausnahme. Wenn die Wirtschaft schrumpft, stehen viele vor der Herausforderung, ihre Zahlungen zu leisten und den Überblick über ihre finanziellen Verpflichtungen zu behalten.

In diesem Artikel werfen wir einen Blick darauf, wie eine Rezession unsere Kredite beeinflussen kann. Welche Risiken und Chancen gibt es? Wir werden die möglichen Folgen für unsere Kreditwürdigkeit, die Zinssätze und die Rückzahlungsbedingungen untersuchen. Es ist wichtig, gut informiert zu sein, um die richtigen Entscheidungen zu treffen und finanziell stabil zu bleiben. Lasst uns gemeinsam herausfinden, wie wir unsere Kredite in Krisenzeiten besser managen können.

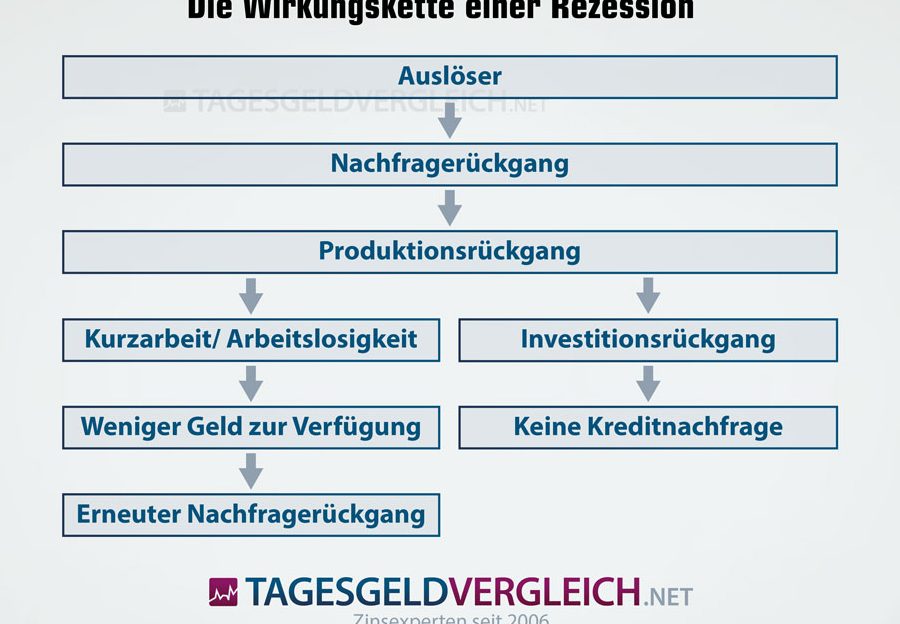

Was Ist Eine Rezession?

Eine Rezession stellt einen signifikanten Rückgang der wirtschaftlichen Aktivität dar, der über einen Zeitraum von mindestens zwei aufeinanderfolgenden Quartalen anhält. Während dieser Zeit beobachtet man oft negative Auswirkungen auf das Bruttoinlandsprodukt (BIP), die Unternehmensgewinne und die Beschäftigungsraten. In der Regel führen solche wirtschaftlichen Abschwünge auch zu geringeren Konsumausgaben, was die Gesamtnachfrage und das Wachstum zusätzlich belastet.

Reaktionen der Verbraucher ändern sich in dieser Phase häufig. Menschen neigen dazu, zurückhaltender mit Geld umzugehen, was zu weniger Investitionen und einem Anstieg der Sparquote führt. Unternehmen schränken häufig ihre Ausgaben ein, da sie auf unsichere wirtschaftliche Bedingungen reagieren. Dadurch entstehen oft Schwierigkeiten in der Kreditvergabe und -aufnahme.

Einige typische Merkmale einer Rezession sind:

Wirtschaftsexperten halten bestimmte Indikatoren zur Identifizierung einer Rezession für wichtig, darunter das BIP, die Arbeitslosenquote und Konsumdaten. Wenn diese Indikatoren auf eine Abwärtsspirale hindeuten, erkennt man oft die Vorzeichen einer bevorstehenden Rezession.

Zusammenfassend lässt sich sagen, dass eine Rezession weitreichende Folgen für die Wirtschaft hat und sich insbesondere auf den Finanzsektor auswirkt, was für Kreditnehmer relevant ist.

Auswirkungen Einer Rezession Auf Kredite

Eine Rezession beeinflusst viele Aspekte unserer finanziellen Situation, insbesondere Kredite. Sie führt häufig zu Zinsänderungen und einer veränderten Rückzahlungsfähigkeit.

Zinsänderungen

In einer Rezession senken Banken oft die Zinssätze, um die Wirtschaft zu stimulieren. Niedrigere Zinsen erleichtern die Kreditaufnahme für Verbraucher und Unternehmen. Dennoch können auch die Kreditbedingungen strenger werden. Dies bedeutet, dass Banken höhere Anforderungen an die Kreditwürdigkeit stellen. Banken fokussieren sich auf weniger riskante Kredite, weshalb wir möglicherweise Schwierigkeiten haben, günstige Konditionen zu finden. Ein Beispiel: Ein normaler Zinssatz von 4% könnte auf 2% fallen, aber nur für sehr kreditwürdige Kunden.

Rückzahlungsfähigkeit

Unsere Rückzahlungsfähigkeit kann durch Arbeitsplatzverluste oder reduzierte Einkünfte beeinträchtigt werden. Bei steigender Arbeitslosigkeit kämpfen viele darum, ihren Verpflichtungen nachzukommen. Ein Anstieg von 2% auf 6% bei der Arbeitslosigkeit hat einen direkten Einfluss auf die Rückzahlungsfähigkeit. In dieser Situation flüchtet manch einer zu minimalen Zahlungen, was langfristig zu höheren Kosten führen kann. Wäre es sinnvoll, unsere Finanzen in unsicheren Zeiten zu überprüfen und Anpassungen vorzunehmen, um unerwartete Schwierigkeiten zu vermeiden?

Maßnahmen Zur Kreditsicherung

In Zeiten einer Rezession erfordert es gezielte Maßnahmen zur Kreditsicherung. Wir können das Risiko verringern und unsere finanziellen Verpflichtungen absichern.

Umschuldung

Umschuldung stellt eine praktikable Möglichkeit dar, um Kredite günstig umzuorganisieren. Wir können bestehende Kredite zu besseren Konditionen zusammenfassen. Durch die niedrigeren Zinssätze bei neuen Darlehen entstehen Einsparungen. Zudem verbessert sich der Überblick über unsere Finanzen, da wir nur eine Rate zahlen müssen. Möglich ist auch die Verlängerung der Laufzeit, was die monatliche Belastung verringert. Die Umschuldung hilft uns, den finanziellen Druck während einer Rezession zu mindern.

Stundung

Stundung bietet ebenfalls eine wichtige Option, um vorübergehende finanzielle Engpässe zu überbrücken. Bei der Stundung können wir die Zahlungen für einen bestimmten Zeitraum aussetzen. Banken bieten oft flexible Lösungen, die den Rückzahlungszeitraum verlängern. Hierbei sollten wir im Voraus die Konditionen klären, um mögliche Folgen zu verstehen. Die Stundung gibt uns zusätzlichen Spielraum, um unsere Finanzen stabil zu halten.

Bedeutung Der Kreditwürdigkeit

Die Kreditwürdigkeit spielt eine entscheidende Rolle in finanziellen Angelegenheiten, insbesondere während einer Rezession. Banken und Kreditgeber verwenden verschiedene Kriterien, um die Kreditwürdigkeit zu bewerten. Diese Kriterien umfassen Faktoren wie:

- Zahlungshistorie: Pünktliche Zahlungen erhöhen die Kreditwürdigkeit.

- Schuldenquote: Hohe Schulden im Verhältnis zum Einkommen senken die Kreditwürdigkeit.

- Kreditlaufzeit: Längere Kredithistorie fördert ein positives Kreditprofil.

- Neueste Kreditanfragen: Häufige Anfragen zeitnah können sich negativ auswirken.

In Krisenzeiten ist es wichtig, unsere Kreditwürdigkeit im Auge zu behalten. Eine Verschlechterung der wirtschaftlichen Bedingungen kann zu einem Anstieg der Arbeitslosigkeit führen. Dies beeinflusst unsere Einkommenssituation und damit die Rückzahlungsfähigkeit. Bei hoher Arbeitslosigkeit können Kreditgeber strenger werden und hohe Zinssätze verlangen. Da weniger Menschen in der Lage sind, Kredite zurückzuzahlen, reagieren Banken oft mit niedrigeren Kreditverfügbarkeiten und strikteren Anforderungen.

Wir dürfen dabei nicht vergessen, dass auch kleine Veränderungen in der Kreditwürdigkeit erhebliche Auswirkungen auf unsere finanziellen Mittel haben. Wenn wir unsere Kreditwürdigkeit verbessern möchten, könnten Maßnahmen wie die pünktliche Zahlung von Rechnungen und die Reduzierung von bestehenden Schulden hilfreich sein. Weniger Schulden führen zu einer besseren Quote und erhöhen unsere Chancen, günstige Kreditkonditionen zu erhalten.

Das Monitoring der eigenen Kreditwürdigkeit durch jährliche kostenlose Abfragen hilft uns, Fehler zu identifizieren und Missverständnisse zu klären. Wir sollten unsere Finanzen regelmäßig überprüfen, um auf Veränderungen frühzeitig reagieren zu können. Gerade in wirtschaftlich schwierigen Zeiten ist es entscheidend, informiert zu bleiben, um fundierte finanzielle Entscheidungen zu treffen.

Fazit

Eine Rezession bringt zahlreiche Herausforderungen mit sich die unsere Kreditwürdigkeit und Rückzahlungsfähigkeit beeinflussen können. Es ist entscheidend dass wir unsere Finanzen im Blick behalten und gegebenenfalls Anpassungen vornehmen.

Durch die Überwachung unserer Kreditwürdigkeit und das rechtzeitige Handeln können wir uns besser auf mögliche Veränderungen einstellen. Die richtige Strategie hilft uns nicht nur in Krisenzeiten sondern auch dabei langfristig finanziell stabil zu bleiben.

Lasst uns proaktiv handeln und uns auf die kommenden Herausforderungen vorbereiten.