Der Verlust eines geliebten Menschen ist immer eine schwere Zeit. Doch was passiert mit Kredit im Todesfall? Diese Frage beschäftigt viele, die sich um die finanziellen Aspekte der Hinterlassenschaft sorgen. Wir sollten uns bewusst machen, dass nicht nur emotionale, sondern auch rechtliche und finanzielle Fragen im Raum stehen.

In diesem Artikel klären wir, welche Konsequenzen ein Todesfall für bestehende Kredite hat und wie die Erben damit umgehen können. Es ist wichtig zu wissen, ob die Schulden auf die Erben übergehen oder ob sie erlassen werden. Wir geben einen Überblick über die verschiedenen Szenarien und die rechtlichen Rahmenbedingungen, die dabei eine Rolle spielen. Bleibt dran, um zu erfahren, wie ihr im Ernstfall am besten handelt und welche Optionen euch zur Verfügung stehen.

Was Passiert Mit Kredit Im Todesfall?

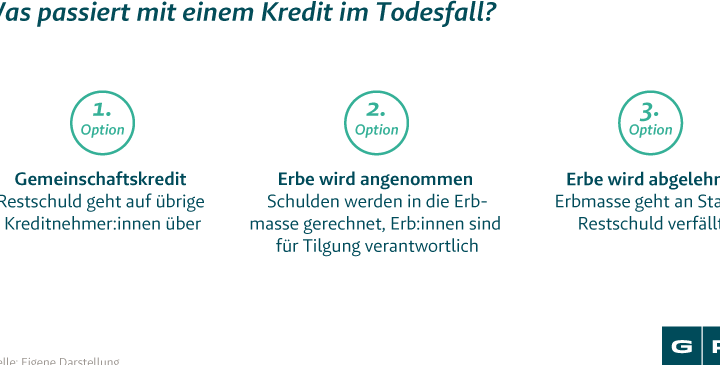

Im Todesfall stellt sich oft die Frage, was mit bestehenden Krediten geschieht. In der Regel gehen Schulden nicht automatisch auf die Erben über, doch es gibt verschiedene Szenarien, die wir beachten sollten.

- Kreditverbindlichkeiten bleiben bestehen: Wenn eine Person stirbt, bleibt die Verantwortung für Kredite zunächst bei dem Nachlass. Das bedeutet, die Schulden müssen aus dem Erbe bezahlt werden.

- Erben haften: Nur wenn Erben das Erbe annehmen, haften sie auch für die Schulden. Nehmen sie das Erbe nicht an, gehen diese Verbindlichkeiten nicht auf sie über.

- Arten von Schulden: Bei unterschiedlichen Kreditarten gibt es verschiedene Regelungen. So bleibt eine Hypothek in der Regel bestehen, aber Privatkredite können in anderen Fällen erlassen werden.

Wenn ein Angehöriger stirbt, ist es wichtig, sich umgehend über die finanziellen Verpflichtungen zu informieren. Schulden können den Nachlass erheblich belasten, wodurch die Erben einen Teil oder das gesamte Erbe verlieren könnten.

Eine gute Vorbereitung ist entscheidend. Wir können testamentarische Regelungen treffen, um die Verteilung von Vermögen und Verbindlichkeiten transparent zu gestalten. Des Weiteren empfehlen wir, die Bank und etwaige Kreditgeber unverzüglich zu informieren.

Es empfiehlt sich auch, rechtlichen Rat einzuholen, um die Optionen umfassend zu verstehen. Zu wissen, was mit vorhandenen Krediten geschieht, schützt uns und unsere Angehörigen vor unangenehmen Überraschungen.

Rechtliche Grundlagen

Im Todesfall eines Kreditnehmers treten rechtliche Grundlagen in Kraft. Die Handhabung von Krediten sowie die Haftung für Schulden variiert je nach Erbrecht und den Regelungen des jeweiligen Kreditvertrags.

Erbrechtliche Aspekte

Kreditverbindlichkeiten verbleiben oft im Nachlass. Dies bedeutet, dass die Erben nur dann für die Schulden haften, wenn sie das Erbe annehmen. Wir sollten beachten, dass es verschiedene Arten von Erbschaften gibt:

- Bei einem gesetzlichen Erbe übernehmen die Erben die Schulden automatisch.

- Bei einem testamentarischen Erbe klären die im Testament getroffenen Regelungen die Verteilung und die Verantwortung für etwaige Schulden.

Wichtig ist, dass die Erben die Entscheidung über die Annahme des Erbes innerhalb einer bestimmten Frist treffen müssen. Bei einer Ablehnung des Erbes haften sie nicht für die Schulden.

Ansprüche der Kreditgeber

Kreditgeber haben bestimmte Ansprüche, die im Todesfall des Schuldners relevant werden. Die Ansprüche der Kreditgeber umfassen:

- Aufforderung zur Rückzahlung: Kreditgeber verlangen in der Regel die sofortige Rückzahlung aller offenen Beträge.

- Zugriff auf den Nachlass: Kreditgeber können Ansprüche gegen den Nachlass geltend machen, bevor diese an die Erben ausgezahlt werden.

Wir sollten uns auch darüber im Klaren sein, dass Kredite wie Hypotheken im Nachlass bestehen bleiben, selbst wenn der Kreditnehmer verstorben ist. In vielen Fällen prüfen Kreditgeber, ob die Erben in der Lage sind, die Zahlungen fortzusetzen oder ob eine Umschuldung in Betracht gezogen werden kann.

Ein rechtlicher Rat kann helfen, die Situation treffend zu bewerten und die verfügbaren Optionen zu verstehen.

Auswirkungen auf Angehörige

Der Tod eines geliebten Menschen hat tiefgreifende Auswirkungen auf die Angehörigen, besonders in finanzieller Hinsicht. Kreditverbindlichkeiten bleiben in der Regel beim Nachlass, was bedeutet, dass sie die Erben betreffen können. Es ist entscheidend, die finanziellen Verpflichtungen des Verstorbenen zu verstehen, um mögliche Überraschungen zu vermeiden.

Verantwortung für Kredite

Bei der Übernahme eines Erbes gibt es klare Regelungen zur Verantwortung für Kredite. Erben haften grundsätzlich für die Schulden, wenn sie das Erbe annehmen. Sie sollten sich überlegen, ob sie das Erbe annehmen oder ausschlagen. Im Falle einer Annahme wird die Verantwortung für offene Kredite und weitere Verbindlichkeiten übernommen. Zudem wirken verschiedene Kreditarten unterschiedlich auf die Erben:

- Hypothekendarlehen: Sind an die Immobilie gebunden. Erben können entscheiden, die Immobilie zu behalten oder zu verkaufen.

- Privatkredite: Werden automatisch Teil des Nachlasses und müssen beglichen werden.

- Unternehmensdarlehen: Betreffen nur die Erbschaft, wenn das Unternehmen als Teil des Erbes angesehen wird.

Erbschaft und Schulden

Die Beziehung zwischen Erbschaft und Schulden ist komplex. Erben sollten alle Verbindlichkeiten prüfen, um finanzielle Belastungen zu verstehen. Schulden können den Wert des Erbes erheblich senken, was wichtig ist für die Erben. Hier sind einige Punkte, die zu beachten sind:

- Kreditgeber können Ansprüche auf den Nachlass geltend machen.

- Die Erben haben das Recht, die Nachlassverwaltung zu verlangen, damit sichergestellt ist, dass Schulden zuerst beglichen werden.

- Das Erbe kann ausgeschlossen werden, wenn die Schulden das Vermögen übersteigen.

Nach dem Tod eines Kreditnehmers sollten Angehörige umgehend mit Banken und Kreditgebern kommunizieren, um Klarheit über die Verpflichtungen zu erhalten. Eine schnelle und proaktive Herangehensweise erleichtert die finanzielle Situation im Nachlass erheblich.

Möglichkeiten der Regelung

Im Falle eines Todes können Kreditverbindlichkeiten verschiedene Regelungen erfahren. Wir betrachten hier zwei wesentliche Optionen: Lebensversicherungen und Kreditversicherungen. Beide Instrumente bieten Möglichkeiten, die finanziellen Belastungen für die Hinterbliebenen zu minimieren.

Lebensversicherungen

Eine Lebensversicherung kann eine sinnvolle Lösung sein, um Kredite im Todesfall abzusichern. Ist der Versicherte verstorben, wird die vereinbarte Summe an die Hinterbliebenen ausgezahlt. Diese Auszahlung kann zur Begleichung offener Kredite verwendet werden, was die finanzielle Belastung der Erben verringert. Es ist wichtig, die Police regelmäßig zu überprüfen und sicherzustellen, dass die Deckungssumme ausreichend ist, um alle Verpflichtungen abzudecken. Dazu zählen:

- Hypotheken

- Privatkredite

- Sonstige Schulden

In manchen Fällen kann der Kreditgeber auch verlangen, dass eine Lebensversicherung zur Sicherstellung des Kredits abgeschlossen wird.

Kreditversicherung

Die Kreditversicherung bietet Schutz speziell für Kredite im Todesfall. Diese Versicherung tritt ein, wenn der Kreditnehmer verstirbt, und tilgt so die verbleibenden Schulden. Dabei ist es entscheidend, die Vertragsbedingungen genau zu studieren, da nicht alle Situationen abgedeckt sind. Kreditversicherungen können einen monatlichen Aufpreis erfordern, der in die Gesamtkosten des Kredits einfließt. Hier einige Punkte, die man beachten sollte:

- Deckungsumfang

- Ausschlüsse

- Vertragslaufzeit

Vor Abschluss einer Kreditversicherung empfehlen wir, mehrere Angebote zu vergleichen. So können wir die beste Lösung finden, die den individuellen Bedürfnissen entspricht und den Nachlass entlastet.

Handlungsoptionen für Angehörige

Nach dem Tod eines geliebten Menschen stehen wir als Angehörige vor der Herausforderung, die bestehenden finanziellen Verpflichtungen zu klären. Insbesondere in Bezug auf Kredite ist es wichtig, informierte Entscheidungen zu treffen und die richtigen Schritte einzuleiten.

Kommunikation mit Banken

Zuerst treten wir in Kontakt mit den Banken und Kreditgebern des Verstorbenen. Eine offene Kommunikation schafft Klarheit über die genauen Verbindlichkeiten. Wir sollten folgende Informationen bereithalten:

- Sterbeurkunde: Diese Dokumentation ist oft erforderlich, um den Tod formell zu melden.

- Konto- und Kreditnummern: Diese Zahlen erleichtern es den Banken, unsere Anfragen zu bearbeiten.

- Nachlass-Testament: Falls vorhanden, kann das Testament zusätzliche Informationen zu den finanziellen Verpflichtungen bieten.

Es gilt, alle Fragen zu klären, die die Zahlungsverpflichtungen betreffen. Können Kredite umgeschuldet oder ausgesetzt werden? Müssen wir die Schulden sofort zurückzahlen? Für uns ist es entscheidend, alle Möglichkeiten zu verstehen und Fristen zu beachten.

Möglichkeiten der Schuldenbeseitigung

Angehörige sollten seriöse Optionen zur Beseitigung der Schulden in Betracht ziehen. Lebensversicherungen können beispielsweise oft direkt an die kreditgebende Institution ausgezahlt werden, um den Kredit zu tilgen. Hier einige Ansätze:

- Lebensversicherungen: Diese Policen sind oft so konzipiert, dass sie ausstehenden Krediten abhelfen und Hinterbliebene finanziell unterstützen.

- Kreditversicherungen: Diese spezielle Absicherung übernimmt meist die verbleibenden Schulden im Todesfall und kann einen hohen finanziellen Druck verringern.

- Nachlassverwaltung: Eine sorgfältige Verwaltung des Nachlasses kann helfen, die Schulden strategisch zu begleichen, immer im Einklang mit den gesetzlichen Bestimmungen.

Es ist ratsam, alle Optionen detailliert zu prüfen, um den Nachlass zu entlasten und unangenehme Überraschungen zu vermeiden. Letztendlich ist rechtlicher Rat oft hilfreich, um die optimale Vorgehensweise zu ermitteln.

Fazit

Der Umgang mit Krediten im Todesfall ist eine komplexe Angelegenheit, die sorgfältige Planung und klare Kommunikation erfordert. Als Erben sollten wir uns der finanziellen Verpflichtungen bewusst sein, die auf uns zukommen können. Es ist entscheidend, die verschiedenen Kreditarten und deren Auswirkungen auf den Nachlass zu verstehen.

Durch proaktive Maßnahmen wie die Überprüfung von Lebens- und Kreditversicherungen können wir die finanzielle Belastung im Nachlass erheblich reduzieren. Zudem ist es ratsam, rechtlichen Rat einzuholen, um unsere Optionen umfassend zu prüfen. So können wir sicherstellen, dass wir gut vorbereitet sind und unangenehme Überraschungen vermeiden.