Der Verlust eines geliebten Menschen ist immer eine schwere Zeit. Doch was passiert eigentlich mit den finanziellen Verpflichtungen, wie einem Kredit, wenn man stirbt und das Erbe ausschlägt? In solchen Momenten stehen viele vor der Frage, ob sie für die Schulden des Verstorbenen verantwortlich sind oder nicht.

Kreditverpflichtungen Im Todesfall

Im Falle eines Todes stellt sich oft die Frage, was mit den bestehenden Krediten geschieht. Die Verantwortung für Schulden geht nicht automatisch auf die Erben über. Wenn wir ein Erbe ausschlagen, erben wir auch keine Schulden, die der Verstorbene hinterlassen hat. Dabei gilt es zu beachten, dass Gläubiger in der Regel zuerst versuchen, ihre Ansprüche aus dem Nachlass geltend zu machen.

Kredite wie Hypotheken oder persönliche Darlehen müssen jedoch gesondert betrachtet werden. Hinterbliebene können weiterhin zur Zahlung verpflichtet sein, wenn sie Mitunterzeichner des Kredits sind oder als Bürgen fungierten. In solchen Fällen bleibt die Schuld bestehen, unabhängig von einer Ausschlagung des Erbes.

Ein weiteres wichtiges Element betrifft den Nachlass selbst. Der Nachlass trägt zunächst die Kosten für alle Verbindlichkeiten, bevor eine Verteilung an die Erben erfolgt. Dies bedeutet konkret:

- Hypothekenschulden müssen aus dem Immobilienverkauf beglichen werden.

- Kreditkartenforderungen und persönliche Darlehen reduzieren den verfügbaren Nachlassbetrag.

- Bestattungskosten gehen ebenfalls zulasten des Nachlasses.

Wenn wir uns entscheiden, das Erbe auszuschlagen, kümmern wir uns um unsere finanzielle Sicherheit und vermeiden unerwünschte Verpflichtungen. Dennoch ist es ratsam, sich rechtzeitig über unsere Optionen zu informieren und gegebenenfalls rechtliche Beratung in Anspruch zu nehmen.

Insgesamt hängt vieles von der individuellen Situation ab. Ein klarer Überblick über bestehende Verträge und deren Bedingungen ist entscheidend. Durch sorgfältige Planung können wir sicherstellen, dass unsere finanziellen Verpflichtungen im Todesfall gut verwaltet werden.

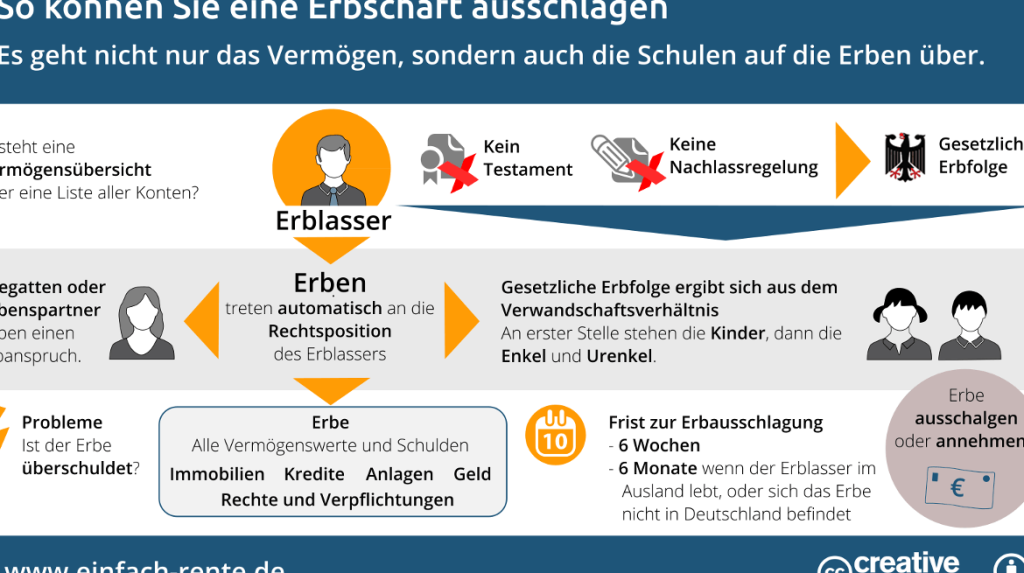

Erbschaft Ausschlagen

Das Ausschlagen einer Erbschaft kann in bestimmten Situationen vorteilhaft sein. Hinterbliebene müssen sich dabei über die Konsequenzen im Klaren sein.

Gründe Für Das Ausschlagen Der Erbschaft

Es gibt mehrere Gründe, warum wir uns entscheiden können, eine Erbschaft auszuschlagen:

- Hohe Schulden: Wenn das Vermögen des Verstorbenen hauptsächlich aus Schulden besteht, ist es sinnvoll, das Erbe abzulehnen.

- Unbekannte Verbindlichkeiten: Oft sind nicht alle finanziellen Verpflichtungen bekannt. Wir möchten keine Überraschungen erleben, wenn unerwartete Forderungen auftauchen.

- Persönliche Situation: In manchen Fällen haben wir bereits belastende finanzielle Verpflichtungen und wollen keine weiteren Risiken eingehen.

Jeder Grund erfordert eine sorgfältige Abwägung der persönlichen Umstände und der möglichen finanziellen Folgen.

Einfluss Auf Kreditverbindlichkeiten

Das Ausschlagen der Erbschaft hat direkten Einfluss auf bestehende Kreditverbindlichkeiten:

- Keine Haftung für Schulden: Wenn wir die Erbschaft ausschlagen, übernehmen wir keine Verantwortung für die Schulden des Verstorbenen.

- Nachlass haftet zuerst: Zunächst bleibt der Nachlass verantwortlich für alle offenen Kredite. Gläubiger versuchen oft, ihre Ansprüche direkt beim Nachlass geltend zu machen.

- Mitunterzeichner oder Bürgen: Falls wir Mitunterzeichner eines Kredits sind, bleiben wir dennoch verpflichtet zur Zahlung. Hier gelten andere Regelungen als bei einer bloßen Erbfolge.

Kreditverbindlichkeiten sollten immer im Kontext unserer rechtlichen und finanziellen Lage betrachtet werden.

Auswirkungen Auf Gläubiger

Die Situation nach dem Tod eines Schuldners beeinflusst die Gläubiger maßgeblich. Sie haben bestimmte Rechte, die es ihnen erlauben, ihre Ansprüche geltend zu machen, auch wenn das Erbe ausgeschlagen wird.

Rechte Der Gläubiger Nach Dem Tod

Gläubiger besitzen nach dem Todesfall des Schuldners das Recht, ihre Forderungen gegen den Nachlass durchzusetzen. Dazu zählen:

- Forderungen: Sie können Zahlungen aus dem Vermögen des Verstorbenen verlangen.

- Zinsen: Bis zur Begleichung der Schulden können Zinsen anfallen.

- Sicherheiten: Wenn Kredite durch Sicherheiten abgesichert sind, behalten sie das Recht auf diese Vermögenswerte.

Das bedeutet nicht automatisch, dass die Hinterbliebenen für die Schulden haften. Die Haftung liegt zunächst beim Nachlass, und erst wenn dieser nicht ausreicht oder das Erbe ausgeschlossen wird, werden alternative Lösungen notwendig.

Möglichkeiten Der Gläubiger Bei Ausschlagung

Wenn Erben das Erbe ausschlagen, stehen den Gläubigern einige Optionen zur Verfügung:

- Einschaltung von Inkassobüros: Sie können Inkassounternehmen beauftragen, um offene Forderungen einzutreiben.

- Rechtliche Schritte: Klagen gegen den Nachlass stellen eine Möglichkeit dar, um Gelder zu erhalten.

- Prüfung von Mitunterzeichnern: Falls ein Mitunterzeichner existiert, können Ansprüche direkt gegen diesen erhoben werden.

Es ist wichtig zu verstehen, dass bei einer Ausschlagung des Erbes keine direkte Verantwortung für die Schulden besteht. Stattdessen konzentrieren sich die Bemühungen der Gläubiger auf den Nachlass selbst und eventuell anfallende Sicherheiten oder Mitverpflichtete.

Optionen Für Hinterbliebene

Hinterbliebene stehen vor verschiedenen Optionen, wenn es um die finanziellen Verpflichtungen des Verstorbenen geht. Wir beleuchten die wesentlichen Möglichkeiten und deren Konsequenzen.

Schuldenübernahme

Bei der Schuldenübernahme handelt es sich um die Entscheidung, ob Hinterbliebene für die Verbindlichkeiten des Verstorbenen aufkommen möchten. Es ist wichtig zu wissen, dass dies nicht automatisch erfolgt. Wenn das Erbe ausgeschlagen wird, gehen auch keine Schulden über. Doch in bestimmten Fällen können Hinterbliebene zur Zahlung verpflichtet sein, etwa wenn sie Mitunterzeichner eines Kredits sind. Bei der Übernahme von Schulden müssen folgende Punkte beachtet werden:

Eine bewusste Entscheidung über die Schuldensituation hilft den Hinterbliebenen, finanzielle Risiken zu minimieren.

Insolvenzmöglichkeiten

Insolvenz stellt eine weitere Option dar, falls die finanziellen Verpflichtungen erdrückend wirken. Die Insolvenz schützt vor Gläubigeransprüchen und ermöglicht einen Neuanfang. Dabei gibt es verschiedene Formen der Insolvenz:

Wir empfehlen eine umfassende Beratung durch Spezialisten im Insolvenzrecht, um alle Vor- und Nachteile abzuwägen. Auf diese Weise können wir sicherstellen, dass unsere Entscheidungen sowohl rechtlich fundiert als auch wirtschaftlich sinnvoll sind.

Fazit

Die Auseinandersetzung mit den finanziellen Verpflichtungen nach dem Tod eines geliebten Menschen ist oft herausfordernd. Wenn wir ein Erbe ausschlagen, schützen wir uns vor der Übernahme von Schulden und behalten unsere finanzielle Sicherheit. Es ist wichtig zu wissen, dass die Verantwortung für Kredite in erster Linie beim Nachlass liegt.

Wir sollten jedoch immer die individuellen Umstände berücksichtigen und rechtzeitig professionelle Beratung in Anspruch nehmen. Eine bewusste Entscheidung über das Erbe und die damit verbundenen Verbindlichkeiten kann helfen, unerwartete finanzielle Belastungen zu vermeiden. Letztlich liegt es an uns, informierte Entscheidungen zu treffen, um unsere Zukunft abzusichern.