Eine Scheidung bringt viele Veränderungen mit sich und oft stehen wir vor der Frage: Was passiert mit Kredit bei Scheidung? Die finanziellen Aspekte einer Trennung sind meist komplex und erfordern sorgfältige Überlegungen. Kredite, die während der Ehe aufgenommen wurden, können sowohl die finanzielle Zukunft als auch die rechtlichen Verpflichtungen beider Partner beeinflussen.

In diesem Artikel beleuchten wir die verschiedenen Szenarien, die sich aus einer Scheidung ergeben können. Wie wird der gemeinsame Kredit aufgeteilt? Was passiert mit den Schulden, wenn einer von uns die Zahlungen nicht mehr leisten kann? Wir geben Antworten auf diese Fragen und zeigen, welche Schritte wir unternehmen sollten, um unsere finanzielle Stabilität zu sichern. Bleibt dran, um herauszufinden, wie wir uns bestmöglich auf die Veränderungen vorbereiten können.

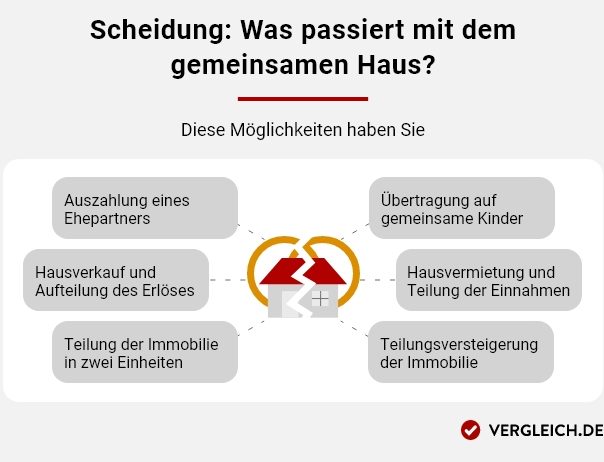

Was Passiert Mit Kredit Bei Scheidung

Bei einer Scheidung ist die Handhabung von Krediten ein zentrales Thema. Kredite, die während der Ehe aufgenommen wurden, sind häufig gemeinsame Schulden. Das bedeutet, dass beide Partner rechtlich für die Rückzahlung verantwortlich sind. Selbst wenn ein Partner auszieht, bleibt die Verpflichtung zur Zahlung bestehen.

Die Aufteilung der Schulden erfolgt in der Regel nach dem Prinzip der Vermögensauseinandersetzung. Dies kann durch Vereinbarungen zwischen den Partnern oder gerichtliche Entscheidungen geschehen. Wir sollten klären, ob der Kredit auf beide Partner oder nur auf einen Partner läuft. Hierbei sind folgende Punkte relevant:

- Haben beide Partner den Kreditvertrag unterschrieben?

- Welche Vereinbarungen gibt es in der Ehe?

- Wie ist der aktuelle Stand des Kredits?

Falls einer der Partner die Zahlungen nicht leisten kann, kann der andere zuerst zur Zahlung aufgefordert werden. Die Bank hat das Recht, die Ausgleichszahlung von beiden Partnern einzufordern. Bei Zahlungsverzug könnte dies zu einer schlechteren Bonität für beide Partner führen.

Es ist wichtig, eine Neuregelung der Kreditverpflichtungen nach der Trennung in Betracht zu ziehen. Dies kann durch eine Umschuldung oder Ablösung des Kredits geschehen. Eine frühzeitige finanzielle Planung hilft, die Auswirkungen auf die eigene Bonität zu minimieren.

Zudem ist es ratsam, sich von Fachleuten, wie Finanzberatern oder Anwälten, unterstützen zu lassen. Diese Experten können bei der Aufteilung der Schulden und der möglichen Neufinanzierung helfen. Eine sachkundige Anleitung ermöglicht, weitere finanzielle Probleme zu vermeiden und die eigene finanzielle Stabilität zu sichern.

Auswirkungen Auf Gemeinsame Kredite

Gemeinsame Kredite beeinflussen uns während und nach der Scheidung erheblich. Wir müssen die Verantwortung klar definieren und die Schuldenaufteilung transparent gestalten.

Verantwortung Und Schuldenaufteilung

Die Verantwortung für gemeinsame Kredite bleibt auch nach der Trennung bestehen. Beide Partner haften weiterhin für die Rückzahlung der Kredite, unabhängig davon, wer auszieht. Wenn einer von uns die Zahlungen nicht mehr leistet, kann der Gläubiger den anderen Partner zur Zahlung auffordern. Die Schuldenaufteilung erfolgt nach dem Vermögensauseinandersetzungsgesetz, wobei folgende Faktoren eine Rolle spielen:

- Die Art des Kredits (z. B. Immobilienkredit, Verbraucherdarlehen)

- Wessen Name auf dem Kredit steht

- Vorhandene Zahlungen und Tilgungen während der Ehe

Es ist ratsam, alle ausgegangenen Zahlungsverpflichtungen im Detail zu dokumentieren. So verstehen wir besser, wie die Schulden verteilt werden können und vermeiden Missverständnisse.

Auswirkungen Auf Bonität

Die Bonität jedes Partners kann durch die gemeinsame Schuldenlast negativ beeinflusst werden. Wenn einer von uns die Zahlungen nicht leistet, sinkt die Kreditwürdigkeit beider Partner. Ein schlechter Schufa-Score kann uns Schwierigkeiten bei zukünftigen Kreditanträgen bereiten. Um die Bonität zu schützen, sollten wir folgende Schritte in Betracht ziehen:

- Frühzeitige Umschuldung von Krediten in Einzelverantwortung

- Prüfung von Möglichkeiten zur Ablösung gemeinsamer Kredite

- Regelmäßige Überwachung des Schufa-Scores

Ein aktives Handeln minimiert die negativen Auswirkungen auf unsere Bonität und sichert zukünftige Finanzierungen ab.

Kredite Und Vermögensaufteilung

Kredite und Vermögensverteilung spielen eine zentrale Rolle in der finanziellen Konsequenz einer Scheidung. Dabei beeinflussen sie die finanzielle Stabilität beider Partner zunehmend.

Trennung Von Vermögen Und Schulden

Bei der Trennung von Vermögen und Schulden fallen verschiedene Aspekte ins Gewicht. Beide Partner müssen sämtliche Kredite auflisten, um eine klare Übersicht zu erhalten. Es ist entscheidend, alle gemeinsamen und individuellen Schulden zu identifizieren.

- Gemeinsame Kredite unterliegen der rechtlichen Haftung beider Partner.

- Einzelne Kredite, die nur von einem Partner aufgenommen wurden, können in der Regel nicht dem anderen Partner zugeschrieben werden.

Eine transparente Auflistung schafft Transparenz und erleichtert die Gespräche über eine faire Vermögensaufteilung. Wichtig ist auch die Berücksichtigung von geleisteten Zahlungen während der Ehe.

Rolle Der Bank Bei Der Scheidung

Die Bank spielt eine wichtige Rolle bei der Abwicklung von Krediten, die während der Ehe aufgenommen wurden. Sie bleibt die zentrale Anlaufstelle für alle Fragen rund um die bestehenden Kredite.

- Die Bank informiert beide Partner über die weiteren Schritte, die für die Abtrennung der finanziellen Verpflichtungen notwendig sind.

- Ein Gespräch mit einem Bankberater kann klärende Informationen über Umschuldungen bieten.

Außerdem ist es ratsam, alle laufenden Zahlungsverpflichtungen zu dokumentieren. Auf diese Weise entstehen keine Missverständnisse und der Überblick über die finanzielle Situation bleibt erhalten. Partner sollten die Möglichkeit in Betracht ziehen, die bestehenden Schulden neu zu verhandeln, um finanzielle Belastungen nach der Trennung zu minimieren.

Strategien Zur Schuldenregulierung

Als Paar vor der Herausforderung von Schulden zu stehen, ist komplex. Wir konzentrieren uns auf Strategien, um diese Belastungen zu regulieren und finanzielle Stabilität zu erreichen.

Verhandlung Über Schuldenverpflichtungen

Die Verhandlung über Schuldenverpflichtungen erfordert klare Kommunikation. Beide Partner sollten offen über ihre finanzielle Situation sprechen. Ein erster Schritt könnte der Austausch von Informationen über die Schuldenhöhe und Kreditgeber sein. Danach können folgende Punkte besprochen werden:

- Zahlungsmodalitäten: Wer ist verantwortlich für welche Zahlungen?

- Übereinstimmungen: Gibt es Einigkeit über die Aufteilung der Schulden?

- Fristen: Setzt euch realistische Fristen für die Rückzahlung.

Durch transparente Gespräche verringern wir mögliche Missverständnisse und treffen fundierte Entscheidungen.

Möglichkeiten Der Umschuldung

Die Umschuldung bietet oft Chancen zur Vereinfachung von Schulden. Sie erspart uns den Stress mehrerer Zahlungen und kann zu besseren Konditionen führen. Einige Optionen umfassen:

- Kreditvergleich: Prüfen wir alternative Angebote von Banken. Ein niedrigerer Zinssatz kann die monatlichen Raten senken.

- Konsolidierung: Dieser Ansatz kombiniert mehrere Kredite in einen einzigen, was die Verwaltung erleichtert.

- Beratung: Ein Gespräch mit einem Finanzberater kann wertvolle Tipps zur Einsparung bringen.

Mit den richtigen Schritten fördern wir unsere finanzielle Gesundheit und gestalten gemeinsam die Zukunft.

Rechtliche Rahmenbedingungen

Die rechtlichen Rahmenbedingungen einer Scheidung beeinflussen maßgeblich die Handhabung von Krediten und Schulden. Wir betrachten dabei verschiedene Aspekte, die eine Rolle spielen.

Gesetzliche Vorgaben Bei Scheidungen

Während einer Scheidung sind zahlreiche gesetzliche Vorgaben relevant. Gemeinsame Kredite gelten oft als eheliche Schulden, für die beide Partner gemeinsam haften. Das Bürgerliche Gesetzbuch (BGB) regelt die Vermögensauseinandersetzung und legt fest, dass beide Partner für während der Ehe aufgenommene Kredite verantwortlich sind. Insbesondere gilt:

- Vertragliche Bindungen: Unabhängig von der Trennung bleibt der Kreditvertrag wirksam.

- Haftung: Gläubiger können weiterhin jeden Ehepartner zur Zahlung auffordern, selbst nach Auszug eines Partners.

Diese Vorgaben verdeutlichen die Verantwortung, die trotz der Trennung weiterhin besteht. Zudem ist die Aufteilung der Schulden im Rahmen des Zugewinnausgleichs zu betrachten.

Einfluss Der Scheidungsfolgenvereinbarung

Die Scheidungsfolgenvereinbarung hat einen erheblichen Einfluss auf die finanziellen Verpflichtungen während und nach der Scheidung. Diese Vereinbarung regelt individuelle Absprachen zu Krediten und Schulden und sollte unbedingt schriftlich festgehalten werden. Wichtige Punkte umfassen:

- Regelung der Schuldenaufteilung: In der Vereinbarung können beide Partner festlegen, wer für welche Schulden verantwortlich ist.

- Umgang mit gemeinsamen Krediten: Durch die Vereinbarung können Lösungen gefunden werden, wie etwa die Umschuldung auf einen einzelnen Partner.

Die sorgfältige Gestaltung dieser Vereinbarung schützt beide Partner vor finanziellen Überraschungen und schafft Klarheit in der finanziellen Verantwortung. Eine rechtliche Beratung könnte entscheidend sein, um alle Möglichkeiten optimal auszuschöpfen.

Fazit

Die finanziellen Herausforderungen, die mit einer Scheidung einhergehen, erfordern unsere volle Aufmerksamkeit. Gemeinsame Kredite und Schulden bleiben auch nach der Trennung bestehen und können erhebliche Auswirkungen auf unsere Bonität haben. Es ist wichtig, die Verantwortung für diese Verpflichtungen klar zu klären und rechtzeitig geeignete Maßnahmen zu ergreifen.

Durch eine transparente Kommunikation und eine detaillierte Dokumentation aller finanziellen Aspekte können wir Missverständnisse vermeiden. Die Unterstützung von Fachleuten wie Finanzberatern oder Anwälten kann uns helfen, die bestmöglichen Lösungen zu finden. Indem wir proaktiv handeln und unsere finanzielle Situation neu ordnen, sichern wir unsere Stabilität für die Zukunft.