Die Frage, die viele von uns beschäftigt, ist: Was passiert mit Kredit bei Privatinsolvenz? Wenn wir in finanzielle Schwierigkeiten geraten, kann eine Privatinsolvenz oft der letzte Ausweg sein. Doch was bedeutet das für unsere bestehenden Kredite? In diesem Artikel werden wir die Auswirkungen einer Privatinsolvenz auf unsere Kreditverpflichtungen beleuchten und klären, welche Optionen uns zur Verfügung stehen.

Wir wissen, dass der Verlust von Krediten nicht nur finanzielle, sondern auch emotionale Folgen hat. Wie können wir uns in einer solchen Situation absichern? Indem wir uns mit den rechtlichen Rahmenbedingungen und den Möglichkeiten zur Schuldenregulierung auseinandersetzen, können wir besser verstehen, was auf uns zukommt. Lasst uns gemeinsam erkunden, welche Schritte wir unternehmen können, um die Kontrolle über unsere finanzielle Zukunft zurückzugewinnen.

Einfluss Von Privatinsolvenz Auf Kredite

Die Privatinsolvenz hat tiefgreifende Auswirkungen auf Kredite. Bestehende Kredite sind betroffen, da diese während des Insolvenzverfahrens nicht bedient werden. Viele Gläubiger müssen sich darauf einstellen, dass ihre Ansprüche möglicherweise nicht vollumfänglich erfüllt werden. Wir erkennen, dass dies massive Konsequenzen für die Kreditnehmer hat.

Gleichzeitig sind neue Kredite während der Insolvenz schwer zu erhalten. Banken und Kreditinstitute sehen ein erhöhtes Risiko. Das bedeutet, dass die Kreditwürdigkeit signifikant beeinträchtigt ist. Oft erhalten Betroffene vorübergehend keinen Zugang zu weiteren finanziellen Mitteln.

Wir wissen auch, dass die Schufa und andere Auskunfteien eine wichtige Rolle spielen. Ein Eintrag über die Privatinsolvenz bleibt dort mehrere Jahre sichtbar. Dadurch kann sich der Zugang zu zukünftigen Krediten erheblich erschweren.

Kreditgeber werten die finanziellen Verhältnisse eingehend. Wir sollten berücksichtigen, dass das Einkommen im Rahmen der Insolvenz ebenfalls in die Entscheidungsfindung einfließt. Eine positive Anpassung der finanziellen Lage kann jedoch die Chancen auf eine Rückkehr in die Kreditwürdigkeit verbessern.

Zusammenfassend führt die Privatinsolvenz zu einer direkten Einschränkung des Zugangs zu finanziellen Ressourcen. Viele Menschen fragen sich, wie sie langfristig ihre Situation verbessern können. Wir stehen vor der Herausforderung, die eigene finanzielle Situation zu stabilisieren und Vertrauen bei Kreditgebern zurückzugewinnen.

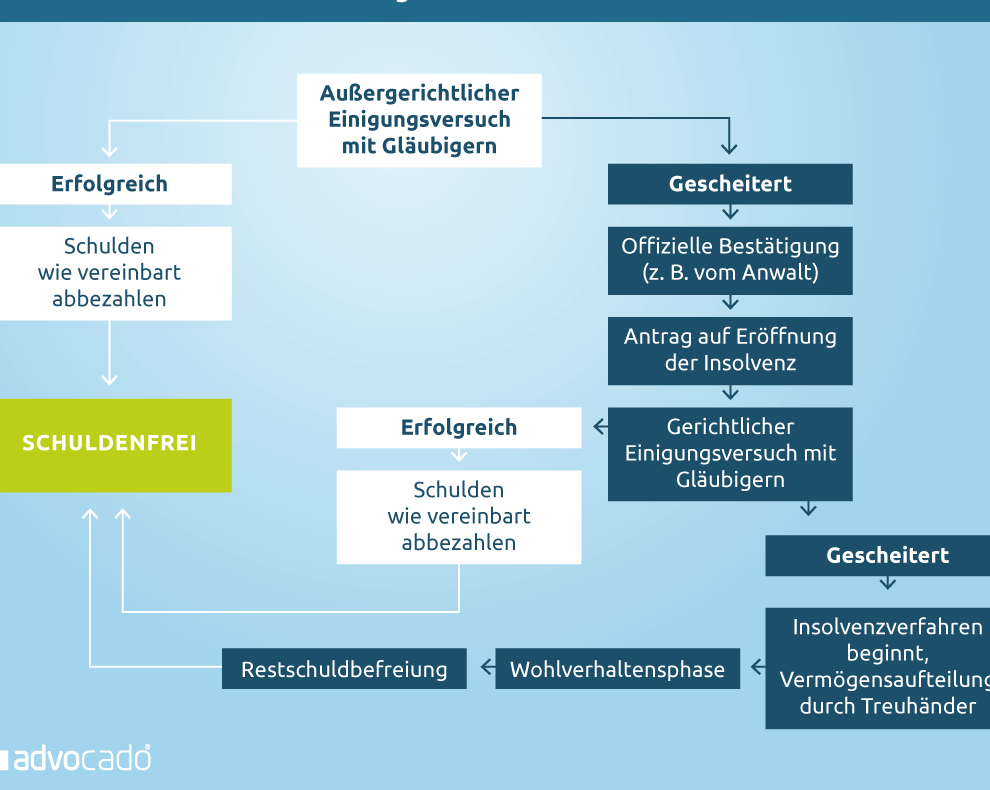

Ablauf Der Privatinsolvenz

Der Ablauf einer Privatinsolvenz besteht aus mehreren klaren Schritten. Wir beleuchten die wesentlichen Phasen, die für betroffene Personen von Bedeutung sind.

Erster Schritt: Antragstellung

Die Antragstellung markiert den ersten und entscheidenden Schritt in der Privatinsolvenz. Hierbei müssen wir folgende Punkte beachten:

- Formular ausfüllen: Ein Insolvenzgericht benötigt den Antrag inklusive aller notwendigen Formulare.

- Einkommensnachweise vorlegen: Wir müssen den Nachweis über unser Einkommen und unsere Ausgaben erbringen.

- Vermögensverzeichnis erstellen: Ein vollständiges Verzeichnis unserer Vermögenswerte ist unerlässlich.

- Schulden darlegen: Wir listen sämtliche Gläubiger und die Höhe der Schulden auf.

Die ordnungsgemäße Antragstellung beeinflusst die weiteren Schritte im Verfahren erheblich.

Zweiter Schritt: Wohlverhaltensperiode

Nach erfolgreicher Antragstellung beginnt die Wohlverhaltensperiode, die oft zwischen drei und sechs Jahren dauert. In dieser Phase gibt es einige wichtige Aspekte:

- Zahlungsfähigkeit nachweisen: Wir müssen regelmäßig bezahlen, was wir uns leisten können.

- Zusammenarbeit mit dem Treuhänder: Ein Treuhänder wird ernannt, um das Verfahren zu überwachen. Wir müssen eng mit ihm zusammenarbeiten.

- Verpflichtung zur Einkommensangabe: Wir geben unser Einkommen regelmäßig an den Treuhänder weiter.

- Verbot von Neuschulden: Es ist untersagt, während dieser Zeit neue Schulden aufzunehmen.

Die Einhaltung der Bedingungen ist entscheidend für den erfolgreichen Abschluss der Privatinsolvenz.

Rechtsfolgen Für Kredite

Die Folgen einer Privatinsolvenz betreffen Kredite erheblich. Während der Insolvenz können wir unsere Kreditverpflichtungen nicht bedienen, was zu einem Erlass von Schulden führen kann. Allerdings müssen wir beachten, dass nicht alle Schulden automatisch erlassen werden. Die genaue Situation hängt von verschiedenen Faktoren ab.

Erlass Von Schulden

Der Erlass von Schulden erwartet uns häufig während der Privatinsolvenz. In der Regel bleibt eine Restschuldbefreiung nach Ablauf der Wohlverhaltensperiode, die drei bis sechs Jahre dauert. Diese Entlastung betrifft beispielsweise:

Die Gläubiger verzichten dann auf den verbleibenden Betrag unserer Schulden. Dennoch bleibt der Eintrag der Insolvenz in der Schufa bestehen, was unsere zukünftige Kreditwürdigkeit beeinträchtigt.

Auswirkungen Auf Bonität

Die Auswirkungen auf unsere Bonität sind nach der Privatinsolvenz signifikant. Ein negativer Schufa-Eintrag bleibt bis zu drei Jahre sichtbar. Banken und Kreditinstitute sehen uns als hohes Risiko an, was die Genehmigung neuer Kredite stark einschränkt. Folgende Punkte prägen unsere Bonität:

Zusätzlich benötigen wir nach der Rehabilitation Zeit, um unseres finanzielles Vertrauen zurückzugewinnen. Das ständige Nachweisen unserer Zahlungsfähigkeit spielt dabei eine zentrale Rolle.

Möglichkeiten Nach Der Privatinsolvenz

Nach einer Privatinsolvenz eröffnen sich verschiedene Möglichkeiten für die betroffenen Personen. Diese Wege sind entscheidend, um die finanzielle Stabilität zu sichern und wieder Vertrauen bei Kreditgebern zu gewinnen.

Kreditaufnahme Nach Der Insolvenz

Eine Kreditaufnahme Nach Der Insolvenz gestaltet sich oft schwierig. Es ist dennoch nicht unmöglich. Viele Banken betrachten ehemalige Insolvenzschuldner als hohes Risiko. Manche Kreditinstitute bieten spezielle Kredite für diese Gruppe an, wobei die Zinsen höher ausfallen. Die Wiederherstellung des Kreditratings erfordert eine gewissenhafte finanzielle Planung. Betroffene sollten folgende Schritte in Erwägung ziehen:

- Konsolidierung von Schulden: Kombination vorhandener Verpflichtungen kann zu besseren Konditionen führen.

- Einkommenserhöhung: Ein höheres Einkommen verbessert die Kreditwürdigkeit.

- Verwendung von Bürgen: Ein solventer Bürge kann die Genehmigung erleichtern.

- Kreditvergleiche anstellen: Vergleiche sind wichtig, um passende Anbieter zu finden.

Die Erhöhung der finanziellen Transparenz durch regelmäßige Einkommensnachweise unterstützt den Vertrauensaufbau.

Alternativen Zum Bankkredit

Es gibt Alternativen Zum Bankkredit, die eine sinnvolle Finanzierungsoption darstellen. Wir sollten in Betracht ziehen:

- Peer-to-Peer-Kredite: Plattformen wie auxmoney oder Funding Circle ermöglichen direkte Kredite von Privatpersonen.

- Mikrokredite: Kleinere Beträge sind oft leichter zu erhalten, insbesondere über spezialisierte Vermittler.

- Familien- und Freundeskreise: Diese Kredite können oft zinslos oder zu besseren Konditionen vergeben werden.

- Kauf auf Rechnung: Bei größeren Anschaffungen kann der Kauf auf Rechnung eine kurzfristige Lösung sein.

Indem wir die verfügbaren Alternativen nutzen, eröffnen sich neue finanzielle Spielräume. Die Auswahl des passenden Modells hängt stark von den individuellen Voraussetzungen und dem aktuell verfügbaren Einkommen ab.

Fazit

Die Auswirkungen einer Privatinsolvenz auf bestehende Kredite sind tiefgreifend und erfordern sorgfältige Überlegungen. Während wir uns durch diesen Prozess bewegen müssen wir uns bewusst sein, dass die Rückkehr zur finanziellen Stabilität Zeit und Engagement erfordert.

Es ist entscheidend, alle Möglichkeiten zur Schuldenregulierung zu prüfen und proaktiv an der Wiederherstellung unserer Bonität zu arbeiten. Mit Geduld und der richtigen Strategie können wir das Vertrauen der Kreditgeber zurückgewinnen und neue finanzielle Chancen nutzen.

Wir sollten uns nicht entmutigen lassen sondern die Kontrolle über unsere finanzielle Zukunft zurückerobern.