In Zeiten von Hyperinflation stellen sich viele von uns die Frage: Was passiert mit Kredit bei Hyperinflation? Wenn die Preise in die Höhe schießen und das Geld an Wert verliert, hat das erhebliche Auswirkungen auf unsere finanziellen Verpflichtungen. Kredite, die einst tragbar schienen, können schnell zu einer enormen Belastung werden.

Wir werden die verschiedenen Szenarien beleuchten, die während einer Hyperinflation auftreten können. Wie beeinflusst die Inflation die Rückzahlung von Krediten? Welche Strategien können wir anwenden, um uns abzusichern? Indem wir uns mit diesen Fragen beschäftigen, wollen wir ein besseres Verständnis für die Herausforderungen und Chancen entwickeln, die in solch turbulenten Zeiten auf uns warten. Bleibt dran, um mehr über die Dynamik von Krediten in einer hyperinflationären Umgebung zu erfahren.

Was Ist Hyperinflation?

Hyperinflation bezeichnet eine extreme Form der Inflation, in der die Preise innerhalb kurzer Zeit massiv steigen. Typischerweise übersteigt die Inflationsrate 50 % pro Monat. In solchen Zeiten verliert das Geld an Wert, was zu einem massiven Vertrauensverlust in die Währung führt.

Ein zentraler Aspekt der Hyperinflation ist der rapide Anstieg der Güterpreise, der oft durch wirtschaftliche Instabilität, politische Turbulenzen oder übermäßige Geldschöpfung verursacht wird. Das zunehmende Angebot von Geld ohne entsprechenden Wirtschaftsleistungen treibt die Preise in die Höhe.

Wir erkennen, dass Verbraucher schnell reagieren müssen. Oftmals kaufen sie Waren und Dienstleistungen sofort, bevor die Preise erneut steigen. Wenn Löhne nicht proportional zur Inflation steigen, verringert sich die Kaufkraft der Bevölkerung wesentlich. Das führt zu einem Teufelskreis, der die wirtschaftliche Lage weiter verschärft.

Ein Beispiel für Hyperinflation ist die Situation in Zimbabwe Ende der 2000er Jahre, wo die Inflation astronomische Höhen erreichte. Waren wurden mehreren Preisänderungen pro Tag unterzogen, was die Verwendung der nationalen Währung fast unmöglich machte.

All diese Faktoren beeinflussen auch Kredite. Bankkredite verlieren an Wert, während Rückzahlungen sich als schwierig erweisen können. In dieser Situation nehmen viele Kreditnehmer an, dass sie ihre Schulden in einer weniger wertvollen Währung zurückzahlen können. Das sorgt für langanhaltende Unsicherheiten in der Finanzwirtschaft.

Auswirkungen Von Hyperinflation Auf Die Wirtschaft

Hyperinflation führt zu tiefgreifenden Veränderungen in der Wirtschaft. Verbraucher und Unternehmen verlieren schnell das Vertrauen in die Währung, was weitreichende Konsequenzen hat.

Verlust Des Vertrauen In Die Währung

Der Verlust des Vertrauens in die Währung zieht einen drastischen Rückgang der wirtschaftlichen Aktivitäten nach sich. Verbraucher neigen dazu, alternative Zahlungsmittel zu suchen. Zum Beispiel setzen viele auf ausländische Währungen oder Tauschhandel, um den Wert ihres Geldes zu erhalten. Unternehmen können Schwierigkeiten haben, Preisschilder stabil zu halten, da die Produktionskosten unvorhersehbar steigen. Diese Unsicherheit führt oft zu einer abnehmenden Investitionsbereitschaft und einem schrumpfenden Produktionssektor.

Preissteigerungen Und Kaufkraftverlust

Die extremen Preissteigerungen während einer Hyperinflation führen zu einem signifikanten Kaufkraftverlust. Grundbedarfsartikel wie Lebensmittel und Treibstoffe können innerhalb kurzer Zeit drastisch teurer werden. Wir können einige Fakten betrachten:

- In Ländern wie Zimbabwe stiegen die Preise teilweise mehrfach täglich.

- Die Inflation übersteigt häufig 50 % pro Monat, was das alltägliche Leben enorm belastet.

Dieser Prozess führt dazu, dass Haushalte Schwierigkeiten haben, grundlegende Ausgaben zu decken. In Zeiten der Hyperinflation bleibt den Menschen oft nichts anderes übrig, als den Lebensstil zu ändern und Ausgaben stark zu reduzieren.

Kreditaufnahme Während Hyperinflation

Die Kreditaufnahme während einer Hyperinflation zeigt sich als besonders herausfordernd. Steigende Zinsen und unsichere Bedingungen prägen die finanzielle Landschaft. Kreditgeber erhöhen die Zinsen, um die Risiken auszugleichen, was die Kosten für neue Kredite signifikant erhöht.

Zinsen Und Kreditbedingungen

In Zeiten von Hyperinflation steigen die Zinsen kontinuierlich. Banken reagieren auf die instabilen Marktbedingungen durch folgende Maßnahmen:

- Anpassung der Zinssätze: Zinssätze können um 10 % bis 20 % pro Monat ansteigen.

- Kreditbedingungen: Kreditgeber fordern oft kürzere Laufzeiten.

- Sicherheiten: Kredite werden häufig nur gegen hohe Sicherheiten gewährt.

Diese Veränderungen machen eine Kreditaufnahme schwieriger und teurer. Wer Kredite aufnehmen möchte, muss meist höhere Zinsen akzeptieren und umfassendere Sicherheiten bieten.

Risiken Für Kreditnehmer

Kreditnehmer stehen während einer Hyperinflation vor erheblichen Risiken. Hohe Inflation und schnelle Preissteigerungen können die Rückzahlung von Krediten erschweren. Zu diesen Risiken gehören:

- Kaufkraftverlust: Das Geld verliert rapide an Wert, was den Rückzahlungsbetrag relativ erhöht.

- Zinsrisiko: Variable Zinsen können die Kreditlast plötzlichen Änderungen unterwerfen.

- Finanzielle Instabilität: Die Unsicherheit auf den Märkten kann zu verzögerten Rückzahlungen führen.

Diese Faktoren belasten Kreditnehmer zusätzlich. Es ist entscheidend, sich der Möglichkeiten bewusst zu sein, um in solchen Zeiten strategisch zu handeln.

Rückzahlung Von Krediten Bei Hyperinflation

Die Rückzahlung von Krediten beeinflusst während einer Hyperinflation stark die finanziellen Verpflichtungen der Kreditnehmer. Ständige Wertverluste führen dazu, dass die Schulden, die ursprünglich tragbar schienen, kaum noch bedient werden können. In der Regel sind Kreditverträge in der lokalen Währung denominierte, wodurch der Wert der Rückzahlungen in einer sich rasant verändernden Wirtschaft sinkt.

Wertverlust Aufgenommener Kredite

Der Wertverlust von aufgenommenen Krediten beeinflusst maßgeblich die Rückzahlung. Aufgenommene Kredite verlieren in hyperinflationären Umgebungen an Wert, sodass Kreditnehmer oft nur einen Bruchteil des ursprünglichen Betrags zurückzahlen müssen. Ein Beispiel zeigt, dass bei einer Hyperinflation von 50 % pro Monat die reale Schuldenlast schnell erodiert. Hierbei handelt es sich um folgende Faktoren:

- Zinsniveau: Zinsen steigen in der Hyperinflation oft um 10 % bis 20 % pro Monat, was die Rückzahlung weiter belastet.

- Kaufkraftverlust: Laut Erhebungen sinkt die Kaufkraft in extremen Situationen erheblich, sodass die Rückzahlung wenig drückt.

- Vertrauen in die Währung: Sinkt das Vertrauen in die Währung, ziehen es Kreditnehmer vor, Schulden nicht zurückzuzahlen oder alternative Zahlungsmethoden zu nutzen.

Strategien Für Kreditnehmer

Kreditnehmer können verschiedene Strategien implementieren, um mit ihrer Situation effektiver umzugehen. Strategien zur Anpassung an Hyperinflation können entscheidend sein, um finanzielle Verluste zu minimieren. Hier sind einige wichtige Ansätze:

- Umschuldung: Oft lohnt es sich, die bestehenden Kredite umzuschulden, um von günstigeren Konditionen zu profitieren.

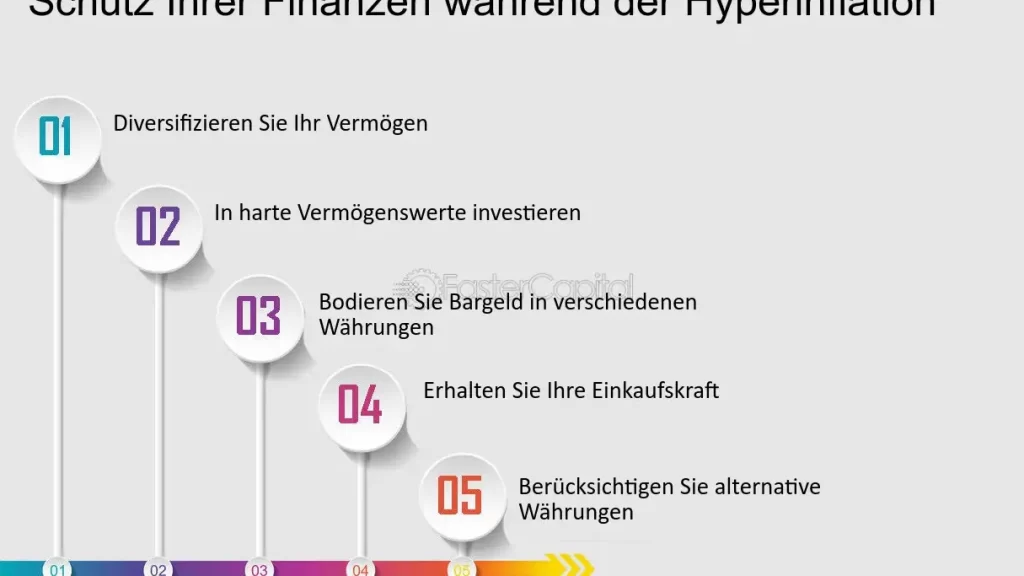

- Sichere Anlageformen: Investitionen in Sachwerte oder Fremdwährungen können eine sichere Möglichkeit sein, Vermögen zu schützen.

- Verhandlungen mit Gläubigern: In vielen Fällen können Aussetzungen oder Anpassungen der Rückzahlungsmodalitäten möglich sein.

- Diversifikation von Einkommensquellen: Mehrere Einkommensströme können helfen, den Druck von einer einzelnen Quelle zu nehmen.

Durch das Verständnis der Herausforderungen und die strategische Anwendung dieser Ansätze können wir die Rückzahlung von Krediten bei Hyperinflation in einen erträglicheren Prozess verwandeln.

Fazit

Hyperinflation stellt uns vor immense Herausforderungen in Bezug auf Kredite und finanzielle Verpflichtungen. Die drastischen Preissteigerungen und der Verlust des Wertes unserer Währung verändern die Bedingungen für Kreditnehmer erheblich.

Es ist entscheidend, dass wir uns der Risiken bewusst sind und proaktive Strategien entwickeln, um unsere finanzielle Situation zu stabilisieren. Durch Umschuldung und Investitionen in Sachwerte können wir uns besser absichern.

Die Anpassung unserer finanziellen Strategien an diese instabilen Bedingungen wird entscheidend sein, um in Zeiten der Hyperinflation erfolgreich zu navigieren und unsere Kaufkraft zu erhalten.