Eine Scheidung ist oft ein emotionaler und stressiger Prozess, der viele Fragen aufwirft. Was passiert mit gemeinsamen Krediten bei Scheidung? Diese Frage beschäftigt viele Paare, die sich in einer Trennungssituation befinden. Wir wissen, dass finanzielle Aspekte oft genauso kompliziert sind wie die emotionalen.

In diesem Artikel gehen wir darauf ein, wie gemeinsame Kredite während einer Scheidung behandelt werden. Wir werden die rechtlichen Rahmenbedingungen erläutern und auf die möglichen Lösungen hinweisen, die für beide Parteien in Betracht gezogen werden können. Es ist wichtig, sich über die Konsequenzen im Klaren zu sein und die richtigen Schritte zu unternehmen. Bleibt dran, um herauszufinden, wie ihr eure finanziellen Verpflichtungen am besten managen könnt und was ihr beachten solltet, um unangenehme Überraschungen zu vermeiden.

Bedeutung Von Gemeinsamen Krediten

Gemeinsame Kredite tragen eine signifikante Rolle im finanziellen Leben von Paaren. Bei der Aufnahme eines gemeinsamen Kredits haften beide Partner solidarisch, was bedeutet, dass jede Person für die gesamte Kreditsumme verantwortlich ist. Die Auswirkung auf das individuelle Vermögen ist dabei entscheidend. Im Falle einer Scheidung bleibt die Verpflichtung bestehen, es sei denn, es wird etwas anderes vereinbart.

Bei einer Trennung gibt es mehrere Aspekte zu beachten, die den Umgang mit gemeinsamen Krediten betreffen. Zuerst prüfen wir, ob der Kredit umgeschuldet werden kann. Wenn eine der Parteien den Kredit übernimmt, kann es nötig sein, die Bank zu informieren, um eine Neugestaltung der Rückzahlungsbedingungen anzustreben. Außerdem spielt das Einkommen beider Partner eine Rolle für die Entscheidung, wer den Kredit bedienen kann.

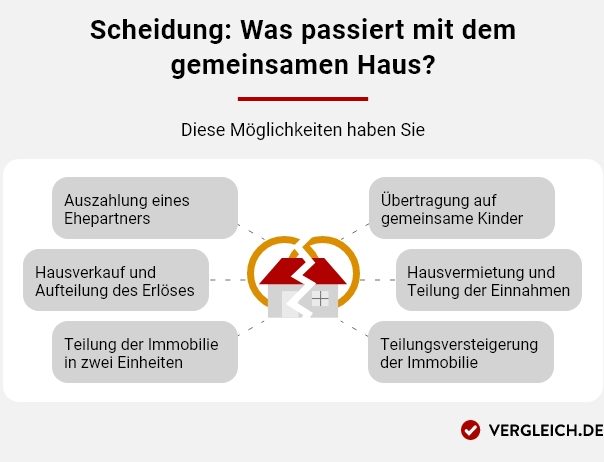

Ein weiterer Punkt sind die Immobilienkredite. Diese erfordern besondere Aufmerksamkeit, da sie oft an Vermögenswerte gebunden sind. Wenn wir eine Immobilie gemeinsam finanzieren, kann deren Verkauf wichtig werden, um die Schulden zu tilgen, oder die Partner müssen sich gegenseitig auszahlen.

Doch was passiert mit Krediten, wenn sie nicht rechtzeitig bedient werden? Ein Zahlungsverzug kann für beide Parteien negative Folgen haben. Diese führen zu Schufa-Einträgen und möglicherweise zu rechtlichen Schritten durch die Gläubiger. Daher ist es wichtig, die Zahlungen und bestehenden finanziellen Verpflichtungen auch während des Scheidungsprozesses im Auge zu behalten.

Zusätzlich kann es notwendig sein, rechtlichen Rat einzuholen, um die beste Vorgehensweise zu ermitteln. Schließlich wollen wir sicherstellen, dass wir die finanziellen Belastungen auch langfristig in den Griff bekommen.

Rechtliche Grundlagen Bei Scheidung

Die rechtlichen Aspekte der Scheidung sind entscheidend, besonders in Bezug auf gemeinsame Kredite. Die Verbindlichkeiten beider Partner bleiben bestehen, es sei denn, eine andere Regelung wird getroffen.

Aufteilung Der Schulden

Die Aufteilung der Schulden erfolgt in der Regel nach dem Prinzip der Gleichverteilung. Dabei werden folgende Faktoren berücksichtigt:

- Gesamtschuldensumme: Zuerst führen wir eine Übersicht über die gesamte Verschuldung. Das umfasst alle Kreditverträge und Verpflichtungen.

- Einkommensverhältnisse: Das Einkommen beider Partner beeinflusst die Aufteilung maßgeblich. Höhere Verdiener tragen oft einen größeren Anteil.

- Nutznießung der Kredite: Wir berücksichtigen, wer einen größeren Nutzen aus den Schulden zieht. Zum Beispiel, wenn eine Immobilie allein von einem Partner bewohnt wird.

- Soziale Aspekte: Eventuelle Kindesunterhaltsverpflichtungen können die Verteilung ebenfalls beeinflussen.

Eine gute Planung und Transparenz fördern eine faire Lösung.

Kreditverträge Und deren Folgen

Kreditverträge enthalten spezifische Bestimmungen, die sich auf die Scheidung auswirken. Wir sollten folgende Punkte beachten:

- Gesetzliche Haftung: Beide Partner haften weiterhin für gemeinsame Kredite, unabhängig von der Scheidung.

- Umschuldungsmöglichkeiten: Eine Umschuldung kann nötig sein, um finanzielle Lasten zu verringern. Bei Einvernehmen der Partner lässt sich oft eine günstigere Lösung finden.

- Einträge in der Schufa: Versäumnisse bei den Zahlungen können negative Auswirkungen auf die Bonität haben. Dies sollten wir unbedingt vermeiden.

- Rechtliche Schritte von Gläubigern: Im Fall eines Zahlungsausfalls können Gläubiger rechtliche Schritte einleiten.

Eine präzise Beurteilung der Kreditverträge ermöglicht uns, die finanziellen Verpflichtungen während und nach der Scheidung besser zu managen.

Möglichkeiten Zur Schuldenregulierung

Die Regelung gemeinsamer Schulden während einer Scheidung erfordert präzise Maßnahmen. Eine klare Strategie ist entscheidend, um finanzielle Belastungen zu minimieren.

Einzelne Rückzahlung

Die einfache Rückzahlung eines gemeinsamen Kredits kann eine praktikable Lösung darstellen. Hierbei übernimmt ein Partner die volle Verantwortung für die Rückzahlungen. Dieser Partner zahlt den Kredit allein weiter, während der andere aus der Haftung entlassen wird. Wichtige Punkte sind:

- Absprache über die Bedingungen der Rückzahlung.

- Rechtliche Klärung zur Entlassung des Mitdarlehensnehmers.

- Dokumentation der Vereinbarungen zur Vermeidung von Missverständnissen.

Eine direkte Kommunikation zwischen den Partnern ist unerlässlich, um einen einvernehmlichen Rahmen zu schaffen.

Umschuldung

Die Umschuldung stellt eine weitere Möglichkeit zur Schuldenregulierung dar. Hierbei wird der bestehende Kredit in einen neuen Kredit umgewandelt, der nur auf einen der beiden Partner läuft. Dies bietet verschiedene Vorteile:

- Niedrigere Zinsen können den monatlichen Beitrag reduzieren.

- Bessere Karrierechancen bei alleiniger Kreditaufnahme durch verbesserten Bonitätsstatus.

- Anpassung der Rückzahlungsmodalitäten, um zur finanziellen Situation des übernehmenden Partners zu passen.

Bei einer Umschuldung müssen wir die Konditionen der neuen Finanzierung genau prüfen, um sicherzustellen, dass diese nicht zu finanziellen Problemen führt. Das Einholen von Angeboten verschiedener Banken kann uns helfen, die beste Lösung zu finden.

Rolle Der Bank

Die Bank spielt eine entscheidende Rolle bei gemeinsamen Krediten während einer Scheidung. Sie agiert nicht nur als Kreditgeber, sondern auch als Vermittler in der Klärung der finanziellen Verpflichtungen zwischen den Partnern. Daher ist es wichtig, dass wir mit der Bank frühzeitig in Kontakt treten.

Kommunikation Mit Der Bank

Eine offene Kommunikation mit der Bank ist unerlässlich. Sie hilft, Missverständnisse zu vermeiden und die notwendigen Schritte klar zu definieren. Wir können entweder persönlich oder telefonisch Kontakt aufnehmen. Dabei sollten wir die aktuelle Situation genau darlegen, inklusive der Trennung und der bestehenden Kredite. Es empfiehlt sich, folgende Informationen bereit zu halten:

- Den aktuellen Kontostand des Kredits

- Die Restsumme und den Zinssatz

- Eventuelle weitere Sicherheiten, die hinterlegt wurden

Die Bank kann zudem Informationen über die rechtlichen Rahmenbedingungen geben, sodass wir den Bestimmungen der Verträge besser folgen können. Wenn ein Partner den Kredit abbezahlen möchte, ist es hilfreich, dies direkt während des Gesprächs zu erörtern, um Möglichkeiten für eine Umschuldung zu besprechen.

Anpassungen Der Kredite

Die Anpassungen der Kredite sind oft notwendig, um den neuen Lebensumständen gerecht zu werden. Wir können verschiedene Optionen prüfen:

- Umschuldung: Ein Partner übernimmt den Kredit vollständig. Hierbei erfolgt die Entlassung des anderen Partners aus dem Kreditvertrag.

- Stundungsanträge: Bei finanziellen Schwierigkeiten können wir die Bank um Stundung der Zahlungen bitten. Dies gibt uns Zeit, die finanzielle Situation zu klären.

- Änderung der Ratenhöhe: Ein Antrag auf Änderung der monatlichen Raten kann helfen, die Last gleichmäßiger zu verteilen.

Die Bank wird die Anfrage prüfen und basierend auf unserer finanziellen Situation sowie den Kreditbedingungen entscheiden. Dabei sind oft die Schufa-Daten und Einkommensnachweise entscheidend. Wir sollten also vorbereitend unsere Unterlagen parat haben, um die Bank von unseren Absichten zu überzeugen.

Fazit

Die Situation rund um gemeinsame Kredite bei einer Scheidung erfordert sorgfältige Überlegungen und klare Absprachen. Wir sollten uns bewusst sein, dass die rechtlichen Rahmenbedingungen und die finanziellen Verpflichtungen auch nach der Trennung bestehen bleiben können. Eine offene Kommunikation zwischen den Partnern und mit der Bank ist unerlässlich, um Missverständnisse zu vermeiden und Lösungen zu finden.

Individuelle Strategien wie Umschuldung oder die Übernahme von Krediten können helfen, die finanzielle Belastung zu reduzieren. Letztlich ist es wichtig, die eigenen Rechte und Pflichten zu kennen und gegebenenfalls rechtlichen Rat einzuholen. So können wir die Herausforderungen einer Scheidung besser bewältigen und unangenehme Überraschungen vermeiden.