Der Tod ist ein Thema, das viele von uns lieber meiden. Doch was passiert mit einem Kredit, wenn man stirbt? Diese Frage beschäftigt nicht nur Kreditnehmer, sondern auch ihre Angehörigen. Es ist wichtig zu verstehen, wie Schulden im Todesfall geregelt werden und welche rechtlichen Aspekte dabei eine Rolle spielen.

In diesem Artikel beleuchten wir die verschiedenen Möglichkeiten, die sich ergeben können. Wir erklären, ob Kredite vererbt werden oder ob sie durch Versicherungen abgedeckt sind. Außerdem gehen wir darauf ein, welche Schritte Hinterbliebene unternehmen sollten und wie sie sich auf solche Situationen vorbereiten können.

Was Passiert Mit Einem Kredit Wenn Man Stirbt?

Wenn ein Kreditnehmer verstirbt, stellt sich die Frage, was mit den bestehenden Schulden geschieht. In der Regel werden Kredite nicht automatisch erlassen. Die Verbindlichkeiten gehen auf die Erben über, es sei denn, es gibt spezifische Regelungen oder Versicherungen.

Erben müssen sich um verschiedene Aspekte kümmern:

- Kreditverträge prüfen: Zunächst sollten wir alle Kreditverträge sichten. Es ist wichtig zu verstehen, welche Schulden bestehen und ob sie abgedeckt sind.

- Erbengemeinschaft bilden: Bei mehreren Erben wird eine Erbengemeinschaft gebildet. Hier muss entschieden werden, wie die Schulden geteilt werden.

- Haftung klären: Wir können nur für die Verbindlichkeiten haften, die im Rahmen des Nachlasses vorhanden sind. Persönliche Vermögen sind in der Regel nicht betroffen.

Zusätzlich kann eine Lebensversicherung relevant sein. Eine Risikolebensversicherung deckt oft Kredite ab, sodass im Todesfall die Versicherungssumme zur Tilgung verwendet wird.

Wichtig ist auch das weitere Vorgehen:

- Nachlassverwaltung: Wer den Nachlass verwaltet, sollte alle Gläubiger informieren.

- Zahlungsaufforderungen bearbeiten: Alle offenen Forderungen müssen bearbeitet werden.

- Rechtsberatung in Anspruch nehmen: Bei Unsicherheiten empfiehlt sich eine rechtliche Beratung.

Die Klärung dieser Punkte sorgt dafür, dass Hinterbliebene vor unerwarteten finanziellen Belastungen geschützt sind und gut informiert handeln können.

Die Grundlagen Von Krediten

Kredite sind finanzielle Vereinbarungen, durch die Geld von einem Kreditgeber an einen Kreditnehmer übergeben wird. Diese Rückzahlung erfolgt in der Regel mit Zinsen über einen bestimmten Zeitraum. Wir betrachten nun verschiedene Arten von Krediten sowie deren Zinsen und Laufzeiten.

Arten Von Krediten

Es gibt viele Arten von Krediten, die unterschiedliche Zwecke erfüllen:

- Ratenkredite: Diese Kredite werden oft für den Kauf von Autos oder Möbeln genutzt. Sie sind durch feste monatliche Raten gekennzeichnet.

- Hypothekendarlehen: Solche Kredite dienen dem Erwerb von Immobilien. Die Laufzeit beträgt meist 10 bis 30 Jahre.

- Dispositionskredite: Oft als Überziehungskredit bekannt, ermöglichen sie ein kurzfristiges Leihen von Geld auf dem Girokonto.

- Studienkredite: Diese helfen Studierenden bei der Finanzierung ihrer Ausbildungskosten, wobei die Rückzahlung oft erst nach Abschluss des Studiums beginnt.

Jede Art hat spezifische Merkmale und Bedingungen. Deshalb ist es wichtig, sich vorab gut zu informieren.

Kreditzinsen Und Laufzeiten

Die Zinsen eines Kredits hängen von verschiedenen Faktoren ab, darunter:

- Bonität des Kreditnehmers: Höhere Bonität führt zu niedrigeren Zinsen.

- Laufzeit des Kredits: Längere Laufzeiten können tendenziell höhere Gesamtkosten verursachen.

Typische Zinssätze für Ratenkredite schwanken zwischen 3% und 12%. Für Hypothekendarlehen liegen sie häufig zwischen 1% und 4%.

Die Laufzeiten variieren je nach Kreditart:

| Kreditart | Typische Laufzeit |

|---|---|

| Ratenkredit | 1 bis 7 Jahre |

| Hypothekendarlehen | 10 bis 30 Jahre |

| Dispositionskredit | Kurzfristig (bis zu einem Jahr) |

| Studienkredit | Variabel (abhängig vom Studienverlauf) |

Die Wahl einer geeigneten Kombination aus Zinssatz und Laufzeit beeinflusst maßgeblich die gesamte Finanzbelastung während der Rückzahlungsphase.

Auswirkungen Des Todes Auf Kredite

Der Tod eines Kreditnehmers hat unmittelbare Auswirkungen auf bestehende Kredite. Diese betreffen sowohl die Erben als auch die finanziellen Verpflichtungen, die hinterlassen werden.

Vererbung Von Schulden

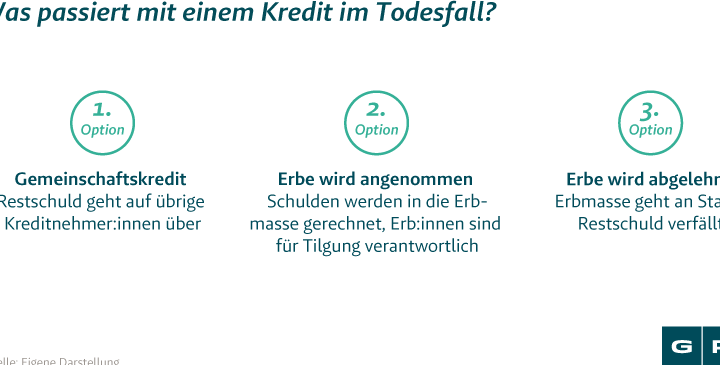

Schulden werden in der Regel vererbt. Sie gehen an die Erben über, es sei denn, eine spezielle Regelung oder Versicherung existiert. Die Erben haften nur für die Verbindlichkeiten im Rahmen des Nachlasses. Das bedeutet, dass sie nicht persönlich für alle Schulden verantwortlich sind. Wenn der Nachlass nicht ausreicht, um die Schulden zu decken, bleibt der Überschuss unbezahlt und ist nicht von den Erben zu tragen. Es ist wichtig, dass wir uns frühzeitig mit dem Thema befassen und unsere Möglichkeiten prüfen.

Unterschiedliche Regelungen Je Nach Kreditart

Kreditarten haben unterschiedliche Regelungen im Todesfall. Hier einige Beispiele:

- Ratenkredite: Bei Ratenkrediten übernehmen oft die Erben die Zahlungsverpflichtung.

- Hypothekendarlehen: Hypotheken können durch den Verkauf der Immobilie beglichen werden oder müssen fortlaufend bedient werden.

- Dispositionskredite: Diese erlöschen in vielen Fällen mit dem Tod des Kontoinhabers.

- Studienkredite: Häufig gibt es hier speziellere Regelungen; zum Beispiel können manche Studienkredite erlassen werden.

Die genaue Auswirkung hängt von den individuellen Vertragsbedingungen ab. Daher sollten wir Kreditverträge sorgfältig prüfen und klären, welche Bestimmungen gelten.

Kreditversicherungen

Kreditversicherungen bieten finanzielle Sicherheit im Todesfall eines Kreditnehmers. Sie decken oft die ausstehenden Schulden ab, sodass Hinterbliebene nicht belastet werden.

Arten von Kreditversicherungen

Es gibt verschiedene Arten von Kreditversicherungen:

- Risikolebensversicherung: Diese Versicherung zahlt im Todesfall eine vereinbarte Summe an die Hinterbliebenen. Häufig wird sie zur Absicherung von Hypothekarkrediten eingesetzt.

- Restschuldversicherung: Diese Versicherung begleicht den offenen Kreditbetrag vollständig oder teilweise bei Tod, Krankheit oder Arbeitslosigkeit des Kreditnehmers.

- Kapitallebensversicherung: Eine Kombination aus Versicherungsschutz und Sparanlage, die ebenfalls zur Tilgung von Krediten verwendet werden kann.

Jede Versicherungsart hat spezifische Bedingungen und Vorteile, daher ist es wichtig, sich genau zu informieren.

Wann kommt die Versicherung zum Tragen?

Die Auszahlung der Versicherung erfolgt in bestimmten Situationen:

- Tritt der Todesfall des Kreditnehmers ein.

- Wird eine Berufsunfähigkeit festgestellt.

- Kommt es zu einer unverschuldeten Arbeitslosigkeit.

In diesen Fällen zahlt die Versicherung den verbleibenden Betrag an den Gläubiger oder stellt Sicherheiten für den Nachlass bereit. Es lohnt sich, bestehende Verträge regelmäßig zu überprüfen und gegebenenfalls anzupassen, um sicherzustellen, dass alle Risiken abgedeckt sind.

Maßnahmen Für Angehörige

Angehörige müssen nach dem Tod eines Kreditnehmers bestimmte Schritte einleiten. Klare Informationen und rechtzeitiges Handeln unterstützen sie bei der Bewältigung dieser Situation.

Überprüfung Der Kredite

Die Überprüfung Der Kredite ist unerlässlich. Zuerst sollten wir alle bestehenden Kreditverträge sichten, um die genauen Bedingungen zu verstehen. Dazu zählen:

- Kredithöhen: Wie hoch sind die offenen Beträge?

- Zinsarten: Welche Zinssätze gelten?

- Laufzeiten: Bis wann müssen Zahlungen geleistet werden?

Außerdem ist es wichtig, herauszufinden, ob eine Versicherung für den Kredit vorhanden ist, wie etwa eine Risikolebensversicherung oder Restschuldversicherung. Diese Versicherungen könnten einen Teil oder die gesamte Schuld abdecken.

Kommunikation Mit Der Bank

Die Kommunikation Mit Der Bank spielt ebenfalls eine entscheidende Rolle. Wir sollten zeitnah Kontakt zur Bank aufnehmen und den Todesfall melden. Dabei sind folgende Punkte relevant:

- Nachweis des Erbes: Ein Erbschein kann erforderlich sein.

- Information über bestehende Verträge: Die Bank benötigt Details zu allen vorhandenen Krediten.

- Klärung von Zahlungsverpflichtungen: Wir müssen klären, wer für die Rückzahlungen verantwortlich ist.

Ein offenes Gespräch mit einem Berater kann helfen, Unsicherheiten auszuräumen und uns über nächste Schritte zu informieren.

Fazit

Die finanziellen Folgen eines Todesfalls sind für die Hinterbliebenen oft herausfordernd. Es ist entscheidend zu wissen, wie Kredite in solchen Momenten gehandhabt werden und welche Rechte und Pflichten ergeben sich daraus.

Individuelle Vertragsbedingungen spielen eine zentrale Rolle bei der Klärung von Verbindlichkeiten. Wir sollten uns daher frühzeitig mit den eigenen Finanzierungsverhältnissen auseinandersetzen und gegebenenfalls rechtliche Beratung einholen.

Eine gute Vorbereitung kann dazu beitragen, unerwartete finanzielle Belastungen zu vermeiden und sicherzustellen, dass alle notwendigen Schritte im Ernstfall reibungslos ablaufen. Indem wir uns informieren und organisieren, können wir unseren Angehörigen helfen, diese schwierige Zeit besser zu bewältigen.