Der Verlust eines geliebten Menschen ist eine der schwierigsten Erfahrungen, die wir durchleben können. Doch was passiert mit einem Kredit im Todesfall? Diese Frage beschäftigt viele, die sich um die finanziellen Folgen nach einem Verlust sorgen. Wir sollten uns bewusst sein, dass Kredite nicht einfach mit dem Tod enden.

In diesem Artikel klären wir die wichtigsten Aspekte rund um die Verbindlichkeiten und deren Regelungen im Todesfall. Es ist entscheidend zu verstehen, wie Erben mit bestehenden Krediten umgehen sollten und welche Rechte und Pflichten sie haben. Wir gehen auf die unterschiedlichen Szenarien ein und geben wertvolle Tipps, um mögliche finanzielle Belastungen zu vermeiden. Bleibt dran, um alles Wichtige über die Handhabung von Krediten nach einem Todesfall zu erfahren.

Allgemeine Informationen Zu Krediten

Kredite sind finanzielle Verpflichtungen, die auf bestimmten Bedingungen basieren. Kredite enden nicht automatisch mit dem Tod des Kreditnehmers. Stattdessen können sie auf die Erben übergehen, die dann für die Rückzahlung verantwortlich sein könnten.

Erben haben klare Rechte und Pflichten. Während des Erbes sind sie nicht verpflichtet, Kredite zu tilgen, die den Wert des Erbes übersteigen. Eine sorgfältige Übersicht der Schulden ist wichtig, um negative finanzielle Auswirkungen zu vermeiden. Diese Verantwortung umfasst die Überprüfung bestehender Kreditverträge und deren Klauseln.

Es ist auch ratsam, Kreditverträge zu prüfen. Manchmal bieten Kreditanbieter spezielle Versicherungen an, die im Todesfall greifen. Solche Policen können helfen, die Rückzahlung zu übernehmen. Außerdem ermöglicht es das frühzeitige Planen, finanzielle Überraschungen zu minimieren.

Es gibt verschiedene Kredite, unter denen man unterscheiden sollte:

- Hypotheken: Diese sind oft langfristig und können schwerwiegende Folgen für die Erben haben.

- Konsumkredite: Diese sind in der Regel kleiner und weniger belastend.

- Darlehen: Diese können spezielle Bedingungen haben, die im Falle eines Todes relevant sind.

Verständnis für diese Unterschiede hilft bei der finanziellen Planung. Das Wissen um die Regelungen kann uns helfen, besser für die Zukunft vorzusorgen. Wir sollten uns bewusst machen, welche Verantwortung auf uns lasten kann, und rechtzeitig handeln.

Bedeutung Von Krediten Im Todesfall

Im Todesfall eines Kreditnehmers beeinflussen die bestehenden Kredite nicht nur die Finanzen des Erblassers, sondern auch die Angehörigen. Diese Situation erfordert ein klares Verständnis der rechtlichen Rahmenbedingungen, um finanzielle Belastungen zu vermeiden.

Auswirkungen Auf Die Angehörigen

Die Angehörigen stehen vor finanziellen Entscheidungen, die entscheidend für die zukünftige Stabilität sind. Sie überlegen, ob sie die Verbindlichkeiten übernehmen oder ablehnen. Oft beeinflusst der Wert des Erbes diese Entscheidungen direkt. Wenn die Schulden den Wert des Erbes übersteigen, können die Erben von der Haftung der Kredite entbunden werden. Dabei ist eine genaue Übersicht der Schulden wichtig. Ein klarer Überblick ermöglicht den Angehörigen, informierte Entscheidungen zu treffen und unerwartete finanzielle Lasten zu vermeiden.

Übertragung Der Schulden

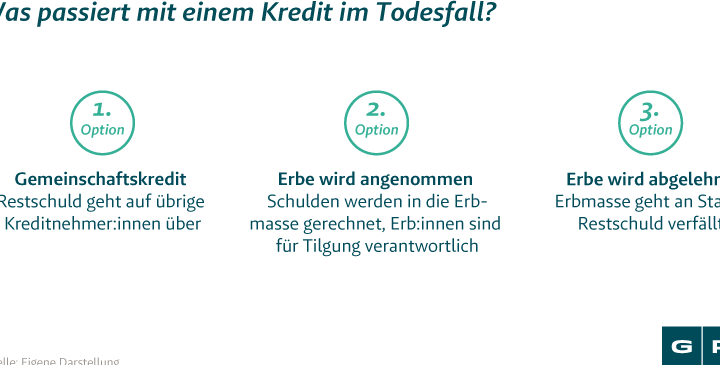

Bei bestimmten Krediten kann die Übertragung der Schulden an die Erben erfolgen. Kredite wie Hypotheken und Konsumkredite werden oft als Teil des Nachlasses betrachtet. In vielen Fällen bleibt der Kreditvertrag bestehen, auch wenn der ursprüngliche Kreditnehmer verstorben ist. Erben übernehmen dann diese Verpflichtungen, wenn sie das Erbe annehmen. Dennoch gibt es Ausnahmen. Wird das Erbe abgelehnt, bleibt der Kreditgeber bei unerfüllten Zahlungen auf dem ursprünglichen Schuldner. Um die rechtlichen Konsequenzen zu verstehen, sollten wir die Bedingungen des jeweiligen Kreditvertrags genau prüfen.

Regelungen Und Bestimmungen

Im Zusammenhang mit Krediten und dem Todesfall gelten verschiedene Regelungen und Bestimmungen. Diese beeinflussen, wie die Schulden gehandhabt werden und welche Rechte und Pflichten die Erben haben.

Gesetzliche Grundlagen

Erben sind nicht automatisch für die Schulden des Verstorbenen verantwortlich. Gemäß § 1967 BGB können Erben die Erbschaft ausschlagen, wenn die Schulden höher als das Vermögen sind. Trotzdem müssen sie darauf achten, dass eine genaue Übersicht über die Verbindlichkeiten vorliegt. So können sie negative finanzielle Konsequenzen vermeiden. Die gesetzliche Erbfolge oder ein Testament regeln, wer die Schulden im Erbfall übernimmt. In Deutschland fallen auch Verbraucherkredite und Hypotheken unter die gesetzlichen Regelungen.

Vertragliche Vereinbarungen

Kreditverträge enthalten spezifische Klauseln, die im Todesfall wichtig sein können. Einige Kreditgeber bieten Lebensversicherungen an, die im Todesfall die Tilgung des Kredits übernehmen. Es ist entscheidend, die bestehenden Kreditverträge genau zu prüfen, um alle relevanten Informationen zu kennen. Ein Vertrag kann auch Regelungen zur Übertragung von Schulden an die Erben beinhalten. Wenn Erben die Schulden übernehmen, bleibt der Kreditvertrag oft bestehen, was eine sorgfältige Abwägung erfordert.

Möglichkeiten Für Angehörige

Angehörige stehen oft vor Herausforderungen, wenn ein geliebter Mensch verstirbt. Im Falle von bestehenden Krediten ergeben sich verschiedene Optionen, um mit den finanziellen Verpflichtungen umzugehen.

Erben Und Schulden

Erben sind nicht automatisch für alle Schulden des Verstorbenen verantwortlich. Wie im Gesetz § 1967 BGB festgelegt, können Erben die Erbschaft ausschlagen, wenn die Schulden den Wert des Erbes übersteigen. Die genaue Übersicht über Verbindlichkeiten ist unerlässlich. Wenn Schulden die Erbschaft übersteigen, lohnt sich in vielen Fällen die Ausschlagung.

Erben können aber auch die Schulden übernehmen. In einem solchen Fall müssen sie die Kreditverträge prüfen. Es ist wichtig, den Wert des Erbes mit den bestehenden Schulden zu vergleichen. Kann der Wert der Erbschaft die Schulden decken, so ist die Übernahme der Verbindlichkeiten oft hilfreich.

Kreditversicherung

Kreditversicherungen bieten einen Schutz vor finanziellen Belastungen im Todesfall. Diese Versicherungen können die Tilgung eines Kredits übernehmen, wenn der Kreditnehmer verstirbt. Viele Banken und Kreditinstitute bieten diese Optionen an, also ist es empfehlenswert, sich über die Bedingungen zu informieren.

Im Fall einer Kreditversicherung gibt es einige Vorteile:

Die Prüfung von bestehenden Kreditverträgen auf mögliche Kreditversicherungen kann finanzielle Entlastung bringen. So können Angehörige sicherstellen, dass sie im Ernstfall gut geschützt sind.

Fazit

Die finanziellen Herausforderungen, die im Todesfall eines Kreditnehmers auftreten können, sind vielschichtig. Wir müssen uns bewusst sein, dass Kredite nicht einfach mit dem Tod enden und dass die Verantwortung für diese Verbindlichkeiten oft an die Erben übergeht. Eine sorgfältige Prüfung der Kreditverträge und der damit verbundenen Bedingungen ist unerlässlich, um unerwartete finanzielle Belastungen zu vermeiden.

Es ist wichtig, die Optionen zu kennen, die uns zur Verfügung stehen, wie das Ausschlagen der Erbschaft oder die Nutzung von Kreditversicherungen. Indem wir uns rechtzeitig informieren und vorbereiten, können wir die finanzielle Stabilität unserer Angehörigen sichern und sie in schwierigen Zeiten unterstützen.