Die Grundschuld spielt eine zentrale Rolle in der Immobilienfinanzierung und viele von uns fragen sich: Was passiert eigentlich mit der Grundschuld, wenn der Kredit abbezahlt ist? Diese Frage ist nicht nur für Kreditnehmer wichtig, sondern auch für alle, die in Immobilien investieren oder sich mit dem Thema Finanzierung auseinandersetzen.

Was Ist Eine Grundschuld?

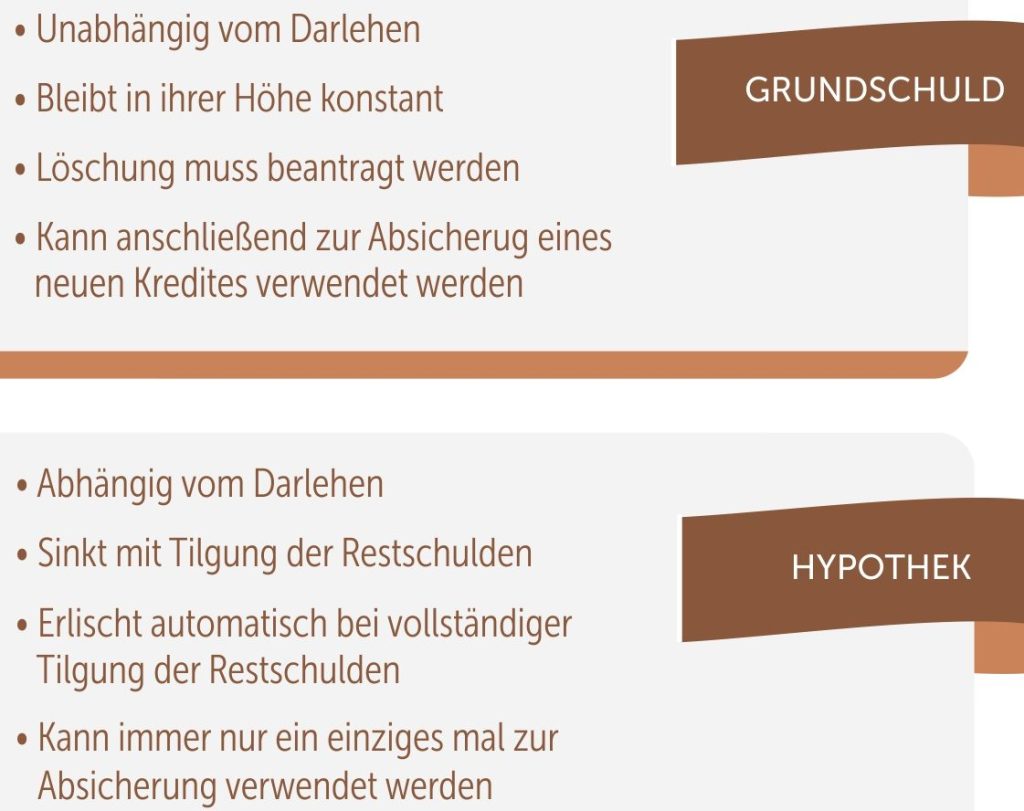

Eine Grundschuld ist ein rechtliches Sicherungsinstrument, das vor allem bei Immobilienfinanzierungen Anwendung findet. Sie sichert die Ansprüche eines Gläubigers, häufig einer Bank, gegenüber einem Grundstück. Der Schuldner bleibt im Besitz der Immobilie, was den Unterschied zur Hypothek ausmacht.

Die Grundschuld entsteht durch einen Notarvertrag, der im Grundbuch eingetragen wird. Dadurch erhält der Gläubiger das Recht, im Falle eines Zahlungsausfalls die Immobilie zu verwerten. Die Höhe der Grundschuld kann auch höher sein als der tatsächliche Kreditbetrag. Dies ermöglicht eine flexiblere Handhabung.

Ein wichtiger Aspekt ist, dass die Grundschuld auch dann bestehen bleibt, wenn der Kredit komplett abbezahlt ist. Das bedeutet, dass der Schuldner die Grundschuld nicht automatisch verliert. Um die Grundschuld zu löschen, ist ein formeller Antrag erforderlich, der vom Gläubiger bestätigt werden muss.

Wir können also zusammenfassen, dass die Grundschuld ein flexibles und wichtiges Instrument in der Immobilienfinanzierung ist. Um den Überblick zu behalten, sollten wir stets die aktuellen Einträge im Grundbuch prüfen.

Abwicklung Nach Kredittilgung

Nach der vollständigen Tilgung des Kredits ändert sich der Status der Grundschuld entscheidend. Die Grundschuld bleibt bestehen, selbst nachdem der Kreditnehmer seine Zahlungen abgeschlossen hat. Viele Kreditnehmer sind sich dieser Tatsache nicht bewusst und nehmen an, dass die Grundschuld automatisch erlischt.

Entstehung Und Rechtsfolgen

Die Entstehung der Grundschuld erfolgt durch einen notariell beurkundeten Vertrag. Sie dient als Sicherheit für den Kreditgeber und wird im Grundbuch eingetragen. Rechtsfolgen ergeben sich daraus für beide Parteien. Der Gläubiger hat das Recht, das Grundstück im Falle eines Zahlungsausfalls zu verwerten. Doch auch nach der Abbezahlung bleibt das Recht des Gläubigers auf die Grundschuld bis zur formellen Löschung bestehen.

Löschung Der Grundschuld

Die Löschung Der Grundschuld erfordert einen offiziellen Antrag. Dieser Antrag muss durch den Gläubiger unterstützt und im Grundbuch beantragt werden. Ohne diese Löschung bleibt die Grundschuld weiterhin im Grundbuch verzeichnet, was potenzielle zukünftige Kreditaufnahmen beeinflussen kann. Wir raten dazu, die Löschung der Grundschuld zeitnah in Angriff zu nehmen, um Unklarheiten und Probleme bei künftigen Finanzierungen zu vermeiden.

Möglichkeiten Bei Abbezahltem Kredit

Nach der vollständigen Rückzahlung des Kredits gibt es verschiedene Optionen für Kreditnehmer. Diese Optionen hängen maßgeblich davon ab, wie die Grundschuld behandelt wird.

Freigabe Der Grundschuld

Die Freigabe Der Grundschuld ist ein wichtiger Schritt, den wir als Kreditnehmer in Betracht ziehen müssen. Oft bleibt die Grundschuld auch nach der Tilgung des Kredits im Grundbuch vermerkt. Deshalb ist es unerlässlich, das zuständige Kreditinstitut um eine Freigabe zu bitten. Dieser Prozess beinhaltet die Erstellung eines Freigabeantrags, den der Gläubiger bestätigen muss. Ohne diese Bestätigung bleibt die Grundschuld bestehen, was zukünftige Finanzierungen oder Immobilienverkäufe erschweren kann.

Umschreibung Auf Dritte

Eine Umschreibung der Grundschuld auf Dritte ist ebenfalls möglich, wenn wir die Immobilie verkaufen oder an jemand anderen übertragen möchten. In solchen Fällen muss die Grundschuld zunächst auf den neuen Eigentümer übertragen werden. Dazu ist eine notarielle Beurkundung erforderlich. Die Vertragsparteien müssen sich einig sein, dass die bestehende Grundschuld auf den Käufer oder eine andere Person übertragen wird. Dies kann für Immobilieninvestoren von Interesse sein, die ihre Immobilien weiterveräußern oder das Eigentum an Dritte übertragen möchten. Es ist entscheidend, alle rechtlichen Aspekte zu beachten, um spätere Probleme zu vermeiden.

Bedeutung Für Kreditnehmer

Die Bedeutung der Grundschuld für Kreditnehmer geht über die reine Absicherung des Gläubigers hinaus. Sie spielt eine zentrale Rolle in der Immobilienfinanzierung und beeinflusst nachhaltig die finanziellen Möglichkeiten der Kreditnehmer. Wir stellen hier einige wichtige Aspekte vor:

- Kreditnehmer sind oft unwissend über die Fortdauer der Grundschuld nach der Rückzahlung. Viele glauben, die Grundschuld erlischt automatisch mit der vollständigen Tilgung des Kredits. Das ist ein Missverständnis, das potenzielle Probleme bei zukünftigen Finanzierungen verursachen kann.

- Eine formelle Löschung ist erforderlich, um die Grundschuld im Grundbuch zu entfernen. Diese Löschung erfordert einen Antrag, der vom Kreditgeber genehmigt werden muss. Fehlt diese Genehmigung, bleibt die Grundschuld bestehen, was sich negativ auf zukünftige Finanzierungsanfragen auswirkt.

- Die Freigabe der Grundschuld bietet eine weitere Möglichkeit für Kreditnehmer. Der Antrag darauf muss beim Kreditinstitut gestellt werden. Ohne die Zustimmung des Gläubigers bleibt die Grundschuld aktiv und kann den Verkauf der Immobilie oder eine spätere Finanzierung erschweren.

- Eine Umschreibung der Grundschuld auf Dritte ist ebenfalls möglich. Sie wird tätig, wenn eine Immobilie verkauft oder übertragen werden soll. Dazu ist eine notarielle Beurkundung notwendig, und alle rechtlichen Rahmenbedingungen müssen beachtet werden.

- Regelmäßige Überprüfung der Grundbucheinträge ist ratsam. Kreditnehmer sollten die Einträge im Grundbuch im Blick behalten, um Missverständnisse und Schwierigkeiten bei künftigen Finanzierungen zu vermeiden.

Die Grundschuld hat somit nicht nur rechtliche, sondern auch praktische Implikationen für Kreditnehmer. Es ist entscheidend, dass wir uns dieser Aspekte bewusst sind, um informierte Entscheidungen treffen zu können.

Fazit

Die Grundschuld bleibt auch nach der Rückzahlung des Kredits bestehen und erfordert einen formellen Antrag zur Löschung. Wir sollten uns dieser Tatsache bewusst sein, um mögliche Komplikationen bei zukünftigen Finanzierungen zu vermeiden. Eine rechtzeitige Überprüfung und gegebenenfalls die Löschung der Grundschuld können uns helfen, finanzielle Flexibilität zu bewahren. Es ist wichtig, die rechtlichen Rahmenbedingungen zu verstehen, um informierte Entscheidungen zu treffen und unsere Immobilienfinanzierung optimal zu gestalten.