Ein Kredit kann eine wertvolle Unterstützung sein, wenn wir größere Anschaffungen planen oder unvorhergesehene Ausgaben decken müssen. Doch was muss man bei einem Kredit achten, um die besten Konditionen zu erhalten und nicht in finanzielle Schwierigkeiten zu geraten? Wir stehen oft vor der Herausforderung, die Vielzahl an Angeboten und Bedingungen zu durchschauen.

In diesem Artikel zeigen wir euch die wichtigsten Aspekte, die bei der Kreditaufnahme entscheidend sind. Von der Wahl der richtigen Kreditart über die Bedeutung des effektiven Jahreszinses bis hin zu versteckten Kosten – wir geben euch wertvolle Tipps, um informierte Entscheidungen zu treffen. Seid ihr bereit, die Welt der Kredite besser zu verstehen und die besten Optionen für eure Bedürfnisse zu finden? Dann lasst uns gemeinsam einen Blick darauf werfen, wie wir klug und sicher mit Krediten umgehen können.

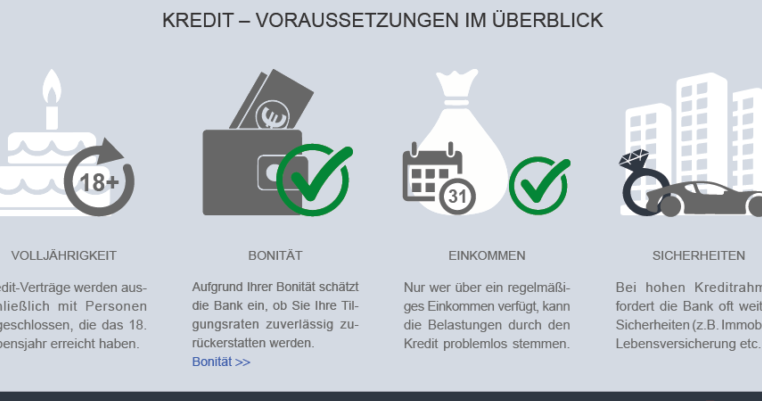

Was Muss Man Bei Einem Kredit Achten: Ein Überblick

Bei der Kreditaufnahme gibt es mehrere Schlüsselfaktoren, die wir berücksichtigen müssen. Der effektive Jahreszins ist dabei besonders relevant, da er die Gesamtkosten des Kredits ausdrückt. Ein niedriger Zins bedeutet nicht automatisch die besten Konditionen. Daher sollten wir verschiedene Angebote vergleichen, um ein genaues Bild zu erhalten.

Zusätzlich spielen die Laufzeit des Kredits und die monatliche Rate eine entscheidende Rolle. Längere Laufzeiten senken meist die monatliche Belastung, erhöhen jedoch die Gesamtkosten. Bei der Wahl der Kreditart sollten wir unser Einkommen und unsere Ausgaben realistisch einschätzen.

Ein weiterer Punkt sind versteckte Kosten. Oft fallen Gebühren für Bearbeitung oder Kontoführung an. Diese sollten wir im Vorfeld abklären, um Überraschungen zu vermeiden. Die Höhe der Vorfälligkeitsentschädigung ist ebenfalls von Bedeutung, falls wir den Kredit vorzeitig tilgen möchten.

Ebenfalls wichtig ist der Verwendungszweck des Kredits. Kredite können für verschiedene Zwecke, wie Konsum oder Investitionen, genutzt werden. Das beeinflusst nicht nur die Konditionen, sondern auch die Risikoeinschätzung durch die Bank.

Schließlich müssen wir darauf achten, unsere Bonität zu verbessern. Eine gute Kreditwürdigkeit senkt das Risiko eines Kreditausfalls und erhöht die Chance auf bessere Konditionen. Daher sollten wir unsere Finanzen im Blick behalten und darauf achten, Rechnungen pünktlich zu begleichen.

Wichtige Faktoren Bei Der Kreditaufnahme

Bei der Kreditaufnahme spielen mehrere Faktoren eine entscheidende Rolle. Wir konzentrieren uns auf wesentliche Aspekte wie den Kreditbetrag, die Laufzeit sowie den Zinssatz und die Nebenkosten, um informierte Entscheidungen zu treffen.

Kreditbetrag Und Laufzeit

Der Kreditbetrag bestimmt den finanziellen Spielraum, den wir erhalten. Dabei sollte dieser Betrag sorgfältig berechnet werden, um sicherzustellen, dass wir die monatlichen Raten bequem bezahlen können. Die Laufzeit des Kredits beeinflusst die Höhe unserer finanziellen Belastung.

- Längere Laufzeiten senken die monatlichen Raten, erhöhen jedoch die Gesamtzinsen.

- Kürzere Laufzeiten führen zu höheren monatlichen Raten, vermindern aber die Gesamtzinskosten.

Eine gute Balance zwischen Kreditbetrag und Laufzeit sorgt dafür, dass wir nicht über unsere Verhältnisse leben.

Zinssatz Und Nebenkosten

Der Zinssatz ist ausschlaggebend für die Kosten unseres Kredits. Ein niedriger Zinssatz bedeutet nicht automatisch die besten Bedingungen, da zusätzliche Nebenkosten ebenfalls berücksichtigt werden sollten.

- Bearbeitungsgebühren können die Gesamtkosten erhöhen.

- Kontoführungsgebühren und Provisionen schmälern unseren finanziellen Spielraum.

Wichtig ist, alle Kosten zu betrachten, bevor wir eine Entscheidung treffen. Angebote zu vergleichen hilft uns, die besten Konditionen zu finden.

Bonitätsprüfung Und Kreditantrag

Die Bonitätsprüfung spielt eine entscheidende Rolle im Kreditprozess. Banken und Kreditinstitute ziehen die Bonität des Antragstellers heran, um das Risiko eines Kreditausfalls einzuschätzen. Die Schufa-Auskunft ist ein zentrales Element dieser Prüfung.

Schufa-Auskunft

Die Schufa-Auskunft gibt der Bank einen Überblick über unsere Kreditwürdigkeit. Sie enthält Informationen zu bestehenden Krediten, Kontoeröffnungen und Zahlungshistorien. Eine positive Schufa-Auskunft trägt dazu bei, unsere Chancen auf einen Kredit zu erhöhen. Umgekehrt kann eine negative Auskunft uns den Zugang zu Krediten erschweren. Deshalb ist es sinnvoll, die eigenen Schufa-Daten regelmäßig zu prüfen. Vermeidung von Anfragen, die die Schufa belasten, reduziert potenzielle negative Auswirkungen auf unsere Bonität.

Einkommensnachweise

Die Vorlage von Einkommensnachweisen ist ein weiterer wichtiger Aspekt unserer Kreditbeantragung. Oft fordern Banken Gehaltsabrechnungen der letzten drei Monate oder aktuelle Steuerbescheide. Diese Nachweise zeigen, dass wir über ein stabiles Einkommen verfügen. Ein regelmäßiges Einkommen erhöht unsere Chancen, den Kredit zurückzuzahlen. In einigen Fällen kann auch ein Nachweis über zusätzliche Einkünfte wie Mieteinnahmen oder Nebentätigkeiten verlangt werden. Je transparenter und nachvollziehbarer die finanziellen Verhältnisse sind, umso besser die Konditionen.

Unterschiedliche Kreditarten

Es gibt viele verschiedene Kreditarten, die wir in Betracht ziehen können, abhängig von unseren finanziellen Bedürfnissen. Der Kredittyp beeinflusst oft die Konditionen, die wir erhalten.

Ratenkredite

Ratenkredite sind eine gängige Wahl für viele. Dabei handelt es sich um Kredite, die wir in festen monatlichen Raten zurückzahlen. Die Laufzeiten variieren häufig zwischen einem und sieben Jahren. Ratenkredite können für viele Verwendungszwecke eingesetzt werden, zum Beispiel für den Kauf von Autos oder die Finanzierung von Urlaubsreisen. Üblicherweise bieten Banken niedrige Zinssätze, wenn wir eine gute Bonität vorweisen. Uns sollte jedoch bewusst sein, dass zusätzliche Kosten wie Bearbeitungsgebühren anfallen können.

Zusätzlich gestalten sich Ratenkredite oft flexibler in der Rückzahlung. Wir können uns auch für eine vorzeitige Rückzahlung entscheiden, jedoch können hier Gebühren entstehen. Es lohnt sich, die Vertragsklauseln genau zu lesen.

Immobilienkredite

Immobilienkredite, auch Hypothekarkredite genannt, dienen in der Regel zur Finanzierung von Wohnimmobilien. Diese Kredite sind langfristig angelegt und haben Laufzeiten zwischen zehn und dreißig Jahren. Die Höhe des Darlehens hängt oft vom Wert der Immobilie ab und mit ihnen sind in der Regel niedrigere Zinssätze verbunden. Ein entscheidender Faktor bei Immobilienkrediten ist die Eigenkapitalquote. Bei einer höheren Eigenkapitalquote sind die Konditionen besser.

Nebenkosten wie Notarkosten und Grundbuchgebühren sollten ebenfalls eingeplant werden, da sie die Gesamtkosten der Finanzierung erhöhen. Uns steht es auch frei, verschiedene Angebote zu vergleichen, um die besten Konditionen zu finden. Die Zinsbindungsfrist beeinflusst zudem, wie sicher wir uns über die Zinskonditionen für einen bestimmten Zeitraum sein können.

Fazit

Die Kreditaufnahme erfordert sorgfältige Überlegungen und fundierte Entscheidungen. Wir sollten alle relevanten Faktoren im Blick behalten und uns nicht nur auf den Zinssatz konzentrieren. Ein umfassender Vergleich der Angebote ist unerlässlich um versteckte Kosten zu identifizieren und die besten Konditionen zu sichern.

Unsere Bonität spielt eine entscheidende Rolle und beeinflusst die Kreditvergabe erheblich. Daher ist es wichtig unsere finanziellen Verhältnisse transparent zu machen und regelmäßig zu überprüfen. Mit der richtigen Vorbereitung und einem klaren Verständnis der verschiedenen Kreditarten können wir die passende Lösung für unsere Bedürfnisse finden und finanzielle Belastungen minimieren.