Einen Kredit aufzunehmen kann eine große Entscheidung sein, die unser finanzielles Leben nachhaltig beeinflusst. Was muss man beachten, wenn man einen Kredit aufnimmt? Diese Frage beschäftigt viele von uns, denn die richtige Wahl kann uns helfen, unsere Träume zu verwirklichen, während eine falsche Entscheidung uns in Schwierigkeiten bringen kann.

In diesem Artikel werden wir die wichtigsten Faktoren beleuchten, die bei der Kreditaufnahme entscheidend sind. Von den verschiedenen Kreditarten über die Bedeutung der Bonität bis hin zu den versteckten Kosten – wir geben euch wertvolle Tipps, um informierte Entscheidungen zu treffen. Lasst uns gemeinsam herausfinden, wie wir die besten Kreditangebote finden und welche Fallen es zu vermeiden gilt.

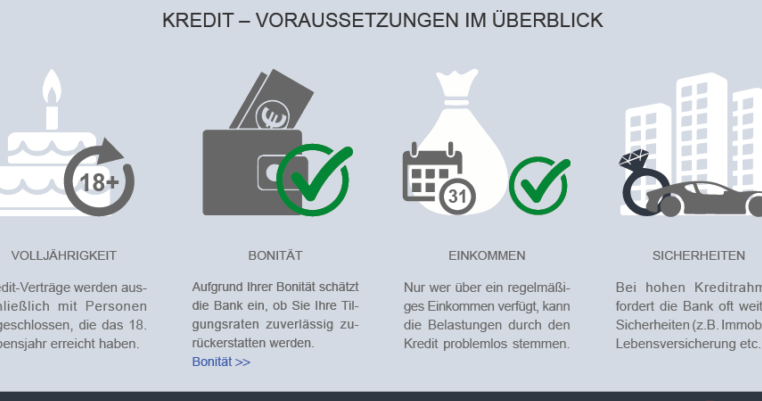

Voraussetzungen Für Einen Kredit

Bei der Kreditaufnahme gibt es einige grundlegende Voraussetzungen. Dazu zählen die Bonität und das Eigenkapital, die entscheidend für die Genehmigung eines Kredits sind.

Bonität Prüfen

Die Bonität stellt die Kreditwürdigkeit dar, die Banken bei der Kreditvergabe berücksichtigen. Sie gibt an, wie wahrscheinlich es ist, dass wir unseren Kredit ordnungsgemäß zurückzahlen. Um unsere Bonität zu prüfen, können wir folgende Schritte durchführen:

- Eine kostenlose Schufa-Auskunft anfordern.

- Regelmäßig eigene Kontobewegungen überwachen.

- Verbindlichkeiten und laufende Kredite im Blick behalten.

Eine gute Bonität führt häufig zu besseren Konditionen und niedrigeren Zinsen. Also lohnt es sich, auf die eigene Kreditwürdigkeit zu achten und gegebenenfalls Maßnahmen zur Verbesserung zu ergreifen.

Eigenkapital Berücksichtigen

Eigenkapital spielt eine wichtige Rolle bei der Kreditaufnahme. Je mehr Eigenkapital wir einbringen, desto höher ist unsere Chance auf eine Kreditzusage und bessere Konditionen. Dabei sollten wir folgende Punkte beachten:

- Mindestens 20-30% des Kaufpreises als Eigenkapital einbringen.

- Den aktuellen Wert unserer Ersparnisse oder Immobilien berücksichtigen.

- Zusätzliche finanzielle Spielräume einplanen.

Ein hoher Eigenkapitalanteil signalisiert den Banken, dass wir finanziell stabil sind. Damit sinkt das Risiko für die Bank und erhöht unsere Chancen auf eine Kreditzusage.

Arten Von Krediten

Bei der Kreditaufnahme stehen verschiedene Kreditarten zur Verfügung, die jeweils spezifische Merkmale und Voraussetzungen aufweisen. Diese unterschiedlichen Optionen erlauben es uns, den für unsere Bedürfnisse passenden Kredit auszuwählen.

Konsumkredite

Konsumkredite stellen eine gängige Form der Finanzierung dar. Sie ermöglichen uns, Anschaffungen wie Möbel, Elektrogeräte oder Urlaube zu finanzieren. In der Regel sind diese Kredite unbesichert, was bedeutet, dass wir kein Vermögen als Sicherheit hinterlegen müssen. Einige Schlüsselpunkte dieser Kredite sind:

- Flexibilität: Die Kreditsummen variieren häufig zwischen 1.000 und 50.000 Euro.

- Laufzeiten: Die Rückzahlungsfristen liegen meist zwischen 12 und 96 Monaten.

- Zinssätze: Die Zinsen können stark schwanken, wobei sie oft zwischen 5 % und 15 % liegen.

Vor der Aufnahme eines Konsumkredits ist es ratsam, die eigenen finanziellen Möglichkeiten realistisch einzuschätzen, um Überverschuldung zu vermeiden.

Baukredite

Baukredite sind speziell für den Immobilienerwerb oder Bau gedacht. Diese Kredite umfassen in der Regel hohe Beträge, da Immobilienkäufe kostenintensiv sind. Wichtige Aspekte dieser Kredite beinhalten:

- Sicherheiten: Baukredite sind oft durch die Immobilie selbst abgesichert, was das Risiko für die Bank senkt.

- Laufzeiten: Die Kredite erstrecken sich über längere Zeiträume, meistens 10 bis 30 Jahre.

- Zinssätze: Die Zinssätze sind in der Regel niedriger als bei Konsumkrediten, häufig zwischen 1,5 % und 3 %.

Bei der Beantragung eines Baukredits ist eine umfassende Planung unerlässlich. Wir sollten unsere Finanzen, die gewünschte Immobilie und mögliche Nebenkosten genau prüfen, um unangenehme Überraschungen zu vermeiden.

Der Antragsprozess

Der Antragsprozess für einen Kredit umfasst mehrere wichtige Schritte, die bei der Antragstellung zu beachten sind. Die Vorbereitung ist entscheidend, um die Effizienz und Zuverlässigkeit des Antrags zu erhöhen.

Erforderliche Dokumente

Für die Kreditbeantragung benötigen wir verschiedene Dokumente. Diese Unterlagen helfen der Bank, unsere finanzielle Situation zu beurteilen. Typische Dokumente sind:

- Einkommensnachweise: Lohn- oder Gehaltsabrechnungen der letzten drei Monate.

- Identitätsnachweis: Personalausweis oder Reisepass.

- Einnahmen- und Ausgabenübersicht: Eine detaillierte Übersicht über unsere monatlichen Ausgaben.

- Schufa-Auskunft: Eine aktuelle Bonitätsprüfung, die unsere Kreditwürdigkeit bescheinigt.

Die vollständige und korrekte Bereitstellung dieser Dokumente beschleunigt den Genehmigungsprozess und minimiert Rückfragen.

Auswahl Der Bank

Die Wahl der richtigen Bank spielt eine entscheidende Rolle im Antragsprozess. Banken unterscheiden sich in ihren Angeboten und Konditionen. Wichtige Aspekte für die Auswahl sind:

- Zinssätze: Vergleichen wir die effektiven Jahreszinsen für verschiedene Kreditarten.

- Bearbeitungszeiten: Erkundigen wir uns nach den durchschnittlichen Zeiten für die Genehmigung und Auszahlung.

- Boni und Gebühren: Prüfen wir, ob zusätzliche Gebühren oder Sonderangebote vorliegen.

- Kundenbewertungen: Lesen wir Erfahrungsberichte anderer Kunden, um die Zuverlässigkeit der Bank einzuschätzen.

Indem wir diese Faktoren berücksichtigen, treffen wir informierte Entscheidungen, die unsere finanziellen Ziele unterstützen.

Zinsen Und Kosten

Bei der Kreditaufnahme sind Zinsen und Kosten entscheidende Faktoren. Zinsen beeinflussen die Gesamtsumme, die wir zurückzahlen. Wichtig ist, nicht nur auf den nominalen Zinssatz zu achten, sondern auch auf den effektiven Jahreszins. Dieser umfasst nicht nur die reinen Zinsen, sondern auch etwaige Bearbeitungsgebühren und andere Kosten, die mit dem Kredit verbunden sind.

Effektiver Jahreszins

Der effektive Jahreszins gibt uns einen präzisen Überblick über die Gesamtkosten des Kredits. Er ist umfassender als der nominale Zinssatz, da er alle laufenden Kosten berücksichtigt. Wir sollten unbedingt darauf achten, dass der effektive Jahreszins in den Angeboten klar ausgewiesen ist, um einen fairen Vergleich der Kredite durchführen zu können. Der Jahreszins variiert je nach Kreditart und kann zwischen 3% und 10% oder mehr liegen.

Nebenkosten

Nebenkosten sind oft versteckte Kosten, die bei der Kreditaufnahme anfallen. Diese können Folgendes umfassen:

- Bearbeitungsgebühren: Einige Banken erheben Gebühren für die Bearbeitung des Kreditantrags, die häufig zwischen 1% und 3% des Kreditbetrags liegen.

- Schätzkosten: Bei Immobilienkrediten sind Schätzungen des Immobilienwerts erforderlich, was zusätzliche Kosten verursachen kann.

- Notarkosten: Diese fallen häufig bei der Kreditvergabe für Immobilien an und variieren je nach Bundesland.

Die Summe dieser Nebenkosten kann die effektiven Kosten des Kredits erheblich erhöhen. Daher ist es wichtig, alle Aspekte im Vorfeld zu klären und in unsere Kalkulation einzubeziehen.

Verantwortungsbewusster Umgang Mit Krediten

Ein verantwortungsbewusster Umgang mit Krediten umfasst verschiedene Aspekte, die uns vor finanziellen Missständen bewahren. Dazu gehört insbesondere die Prüfung der eigenen Rückzahlungsfähigkeit und die Überlegung der Kreditlaufzeiten.

Rückzahlungsfähigkeit Prüfen

Die Prüfung unserer Rückzahlungsfähigkeit ist entscheidend, um finanzielle Engpässe zu vermeiden. Wir sollten folgende Punkte berücksichtigen:

- Einkommen: Wir vermerken unser monatliches Einkommen und berücksichtigen auch zusätzliche Einnahmen.

- Ausgaben: Wir führen eine detaillierte Übersicht über feste und variable Ausgaben.

- Verbindlichkeiten: Wir listen laufende Kredite oder Verpflichtungen, um die Gesamtlage zu verstehen.

Um die Rückzahlungsfähigkeit genau einzuschätzen, ist es hilfreich, eine Rücklage für unvorhergesehene Ausgaben einzuplanen. So stellen wir sicher, dass wir auch in schwierigen Zeiten unseren Verpflichtungen nachkommen können.

Kreditlaufzeiten Überlegen

Die Überlegung zur optimalen Kreditlaufzeit wirkt sich direkt auf unsere monatliche Belastung aus. Eine sorgfältige Abwägung ist daher wichtig. Folgende Aspekte sollten wir im Auge behalten:

- Kürzere Laufzeiten: Höhere monatliche Raten führen meistens zu geringeren Gesamtzinsen, aber wir müssen sicherstellen, dass wir diese Raten bequem bezahlen können.

- Längere Laufzeiten: Geringere monatliche Raten lassen uns finanziellen Spielraum, führen jedoch oft zu höheren Gesamtzinsen.

Wir sollten also abwägen, welche Laufzeit zu unserer finanziellen Situation passt und welche langfristigen Verpflichtungen wir eingehen möchten.

Fazit

Die Aufnahme eines Kredits ist eine bedeutende Entscheidung, die gut durchdacht sein sollte. Wir sollten alle relevanten Faktoren berücksichtigen und uns umfassend informieren. Eine gute Bonität und ausreichend Eigenkapital sind entscheidend für die besten Konditionen.

Zudem ist es wichtig, die verschiedenen Kreditarten zu verstehen und die Bank mit den besten Angeboten auszuwählen. Versteckte Kosten dürfen nicht unterschätzt werden, da sie die finanzielle Belastung erheblich beeinflussen können.

Ein verantwortungsvoller Umgang mit Krediten schützt uns vor finanziellen Schwierigkeiten und hilft uns, unsere Ziele zu erreichen. Indem wir die richtigen Schritte unternehmen und unsere Rückzahlungsfähigkeit realistisch einschätzen, können wir unsere finanziellen Träume verwirklichen.